文|陀螺电竞

近日“触手主播被强制转约快手,触手TV将永久停服”一则消息爆出引起网友热议。触手平台的主播们在近日纷纷表示收到通知,原来签约的触手直播平台将改成快手直播平台,并将继续在快手上延续直播义务直至合约到期。这则消息说明触手将主播们转卖给了快手,如果接受,触手主播将变成快手主播。

那么,以手游为主的“触手TV”这类直播平台的发展是否不存在前途呢?带着这样的疑问,陀螺电竞剖析了“触手TV”的发展史。

1.触手直播“消亡史”

2020年7月3日,随着触手TV网站无法打开、手机APP无内容,这些似乎宣告着触手TV命运的终结。

时间回到2015年7月,触手TV正式上线,日活用户已超到1200万。触手创立的标签是专注手游直播的弹幕直播平台,从最初的《天天酷跑》、《球球大作战》、《我的世界》到后来的《王者荣耀》、《刺激战场》,触手TV一直是手游直播市场的龙头。2016年,《王者荣耀》刚出时,触手利用自身专做手游直播的优势,率先直播《王者荣耀》手游直播,培养了剑仙、蓝烟、若月等一些粉丝超百万的王者荣耀人气主播。

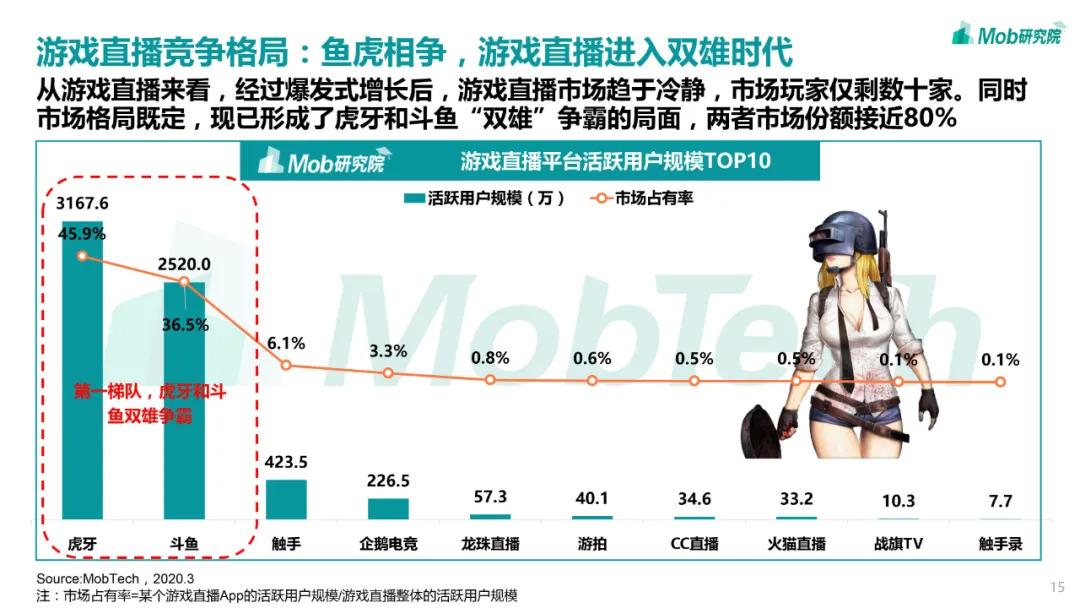

成为当年与虎牙、斗鱼齐名的三大直播巨头,高流量、高曝光率给触手带来了资本的投资。同年得到了得美盛文化4000万美元和得纪源资本、顺为资本领投的4亿人民币2笔融资,市值当时已经超过1亿美元。2018年获得谷歌1.2亿美元融资,市值当时已超10亿美元。

好景不长,腾讯的“手游直播权问题”给触手直播市场不少的打击,直到2019年11月27日,触手直播与腾讯达成合作,获得了旗下游戏的衍生内容授权。但在同年,斗鱼、虎牙两者的上市,与其他平台间涉及多起不正当竞争纠纷案件以及流量主播流失等一系列事件,使长期未得到融资的触手更加“雪上加霜”。

2020年4月22日,有消息称,百度或将收购触手直播,不过双方均未给出明确回复后,收购再无音讯。直到6月26日触手主播直播转入快手平台直播这一消息的爆出,宣告触手TV运营的结束。

2.打江山易,守江山难

横空出世:另辟蹊径选择手游,与诸多大厂达成共生关系

15年上线的触手似乎对于当时多方平台极力争抢的端游没有兴趣,而是另辟蹊径,将目光放到了当时关注人群较少、竞技性也较弱的手游领域。

据《直播榜》专访CEO曹建根,这位另辟蹊径的鬼才曾说他在初期战略上就在赌。他赌中国市场需要直播、赌人口基数极大的手游用户同样需要被服务、赌在手机上一定也会出现一款类似英雄联盟的游戏。

事实证明,他赌对了。

在触手发展的前18个月,他们达到了一个让所有创业公司都羡慕的局面:几近垄断的用户量和运营能力,以及在手游领域上与大厂达成共生关系。

手游市场的用户原始积累,使触手拔得头筹。

内忧外患:外部竞争对手挖角、内部运营机制埋雷

手游的用户大多年轻。据APP Annie的手游报告,2018年中国16-24年龄段和超过25岁以上的玩家比例接近于1:1。专注手游直播的触手用户画像不同于其他平台用户画像,触手直播CMO杨淑玉表示,触手的用户70%都是95后,年龄集中在18-24岁之间,且95后人群在不断增加。

过于年轻的用户群体在没有培养出社区氛围和使用习惯之前,对主播的忠诚度高,但对平台的忠诚度很低。与同为低龄用户为主的B站不同,触手的用户群体大多都是跟随主播直播平台变化而改变使用习惯。

触手也在此期间为了提高用户黏度做出了很多尝试:打造CSSL等电竞联赛、“闯关大赛”等小游戏、以及“附近”功能提供短视频动态分享等举措。这些举措固然提高了用户与平台的互动性,但用户忠诚度始终是触手没有解决的问题。

与此同时,触手对于主播的运营机制,也是日后问题爆发的导火索。

触手在之前对于主播的要求不够规范和精细。据搜狐科技对触手内部员工的访谈,只要达到播放时长就有至少300元的薪资,并且前期的签约费并没有一个合理的规定。这样较为混乱的资金发放方式使得资金流不稳定,并且直播平台内容质量参差不齐,严重受到影响。对于用户的吸引力只在自己关注的主播身上,缺少平台本身的吸引力。

同时,触手也缺少公会合作能力。触手在很长一段时间内没有公会,主播在初期没有公会资源。到了2018年下半年,为了提高流水和日活量,触手引进秀场公会和主播。期间触手又将部分主播转卖给公会,导致双方谈判价格不一无法合作,也化为触手资金链上的压力。

与此同时触手逐步引入端游,但端游用户已经习惯于在斗鱼虎牙等较为成熟的平台上观看直播,对于触手的依赖度不高。这方面的努力对于触手来说,是一次无益的尝试。

在斗鱼虎牙等一众头部直播平台确定了市场份额分配之后,他们把目光转向了手游。

在对手金钱和资源的绝对优势下,触手此前积累的头部主播纷纷开始转投对手,曾经排名前二十的主播在当时已经流失了十几位。内部面临用户年龄小、付费能力弱、忠诚度低的局面;外部面临斗鱼、虎牙的抢人大战;自身又存在混乱的管理和运营模式。触手此前趁平台乱战中开辟出的蹊径,被奋起直追的大平台无情践踏。

而腾讯本身开放游戏版权却与触手不共同合作直播平台的态度,也让触手没有和两大平台竞争的能力。如今斗鱼虎牙两家独大,随着用户的流失、主播的不满和跳槽,饱受重负的资金链断裂,触手已经无力回天。

3.未来已来,下一个站在风口的是谁

触手在一开始就已经意识到,在直播规范化的发展趋势下,游戏厂商才是游戏直播的根。

如今看来,触手一直在腾讯的布局下“自救”。在BAT三家,淘宝未展现出进军游戏直播的意向,腾讯也未对触手抛出橄榄枝的情况下,与百度的合作或许是触手的最后一搏。但与百度合作带来的资源,并没有改善触手的运营状况。

而在控股虎牙后,已经拥有企鹅电竞以及斗鱼的腾讯,在游戏类直播平台已经占据了绝对的统治力,根据2019年的数据,鱼虎鹅三家PC端和移动端平台月均活跃用户总计1亿6000万人。

另一方面,在游戏直播方面,英雄联盟、绝地求生、DNF等核心端游直播的头部主播大多数均来自斗鱼,而虎牙和快手则在手游上与斗鱼各有千秋。而在各平台所拥有的主播方面,斗鱼的头部主播吸金能力远超虎牙和快手,虎牙和快手的中腰部主播则占比更多。

坐拥DAU超5100万的快手,用户群体目前在二三线城市体量巨大,下沉经济充分展现了快手在游戏直播方面的巨大潜力。根据快手2020年财报,游戏仅占其直播收入的17%,但直播收入总额将近300亿,意味着游戏直播给快手带来了将近51亿的收入。

虽然鱼虎鹅三家在DAU上远不如快手,但快手下沉市场的属性,除了带给快手在游戏直播方面巨大的潜力,还带来了快手“上浮”的阻力,鱼虎鹅三家依然是一二线城市的主流。

在内容方面,快手更倾向于手游直播,这也和快手用户本身轻娱乐、短平快的需求相符合,中腰部的主播占比高。再加上与春晚的互动,快手在影响力上是存在破圈能力的。鱼虎鹅三家直播平台较为成熟,但快手的用户量级使得它同样会有更多的可能性。

B站则因为“ACG”二次元人群的重合度,在游戏直播上有着先天优势,且拥有大量UP主和虚拟主播作为主播资源储备,积攒了一定的粉丝群体。曾有数据显示超过50%的活跃主播也是B站的UP主。而去年,B站以8亿价格击败虎牙、斗鱼、快手拿下《英雄联盟》职业联赛LPL三年独家直播权,成为震动电竞圈的大事,宣告了B站进军游戏直播的决心。

结语:

前瞻产业研究院预测,2018~2022年,游戏直播保持13%以上的增长率,到2022年,游戏直播市场规模将达到300亿元左右。翻倍高增长时代已经过去,挖掘存量市场的直播下半场来临,鱼虎鹅和B站快手,究竟谁能从残酷的厮杀中胜出?

评论