文|每日财报 何洛

2020年过半,地产行业的年中“成绩单”也火热出炉。疫情影响之下,上半年地产行业情况如何?随《每日财报》来一探究竟。

2020年上半年房企销售榜单排名大赏

数据来源:中指研究院

根据中指院的报告分析,TOP100房企销售额均值为512.1亿元,同比下降1.45%;其中销售额破千亿房企13家,较去年同期(12家)增加1家;百亿房企107家,较去年同期(121)减少14家。TOP3的房企分别是碧桂园、恒大、万科,销售额分别为3723.0亿元、3487.9亿元以及3180.0亿元,前三甲差距在逐渐缩小。

看完前三,再来看TOP10,相较于此前的排行榜,2020年上半年前十可是发生了巨大的变化。首先是进步“选手”,保利发展作为地产央企第一梯队种子选手,被融创超越了很长时间,这次又回到了第四的位置;中国金茂飙升6位,首进TOP10, 直接从第14位飙升到了第8位;5月排在11位和金地和12位的绿城,重回前十。

再来看成绩退步的“选手”,新城控股下滑比较明显,2019年位列8强,今年5月位列第13位,上半年滑到第16位;5月排在第8位的龙湖、第9位的世茂和第10位的华润,这次被挤出了TOP10,龙湖位列第11,世茂掉到第13,华润位居第12。

总的来看,因疫情影响,TOP100上半年门槛值下滑至112.2亿元。其中,TOP10房企门槛值为1106亿元,较上年增长5.16%,头部房企竞争更加激烈;TOP30房企、TOP50房企、TOP100房企门槛值分别为482亿元、315亿元、112亿元,分别较去年同期降低11.85%、10.81%、15.06%。

另外,数据显示2020年上半年,20家代表房企60.9%的销售业绩来源于二线城市,19.2%来自于一线城市,合计占比80.1%,较去年增长3.1个百分点,其中一线城市贡献率增长明显。

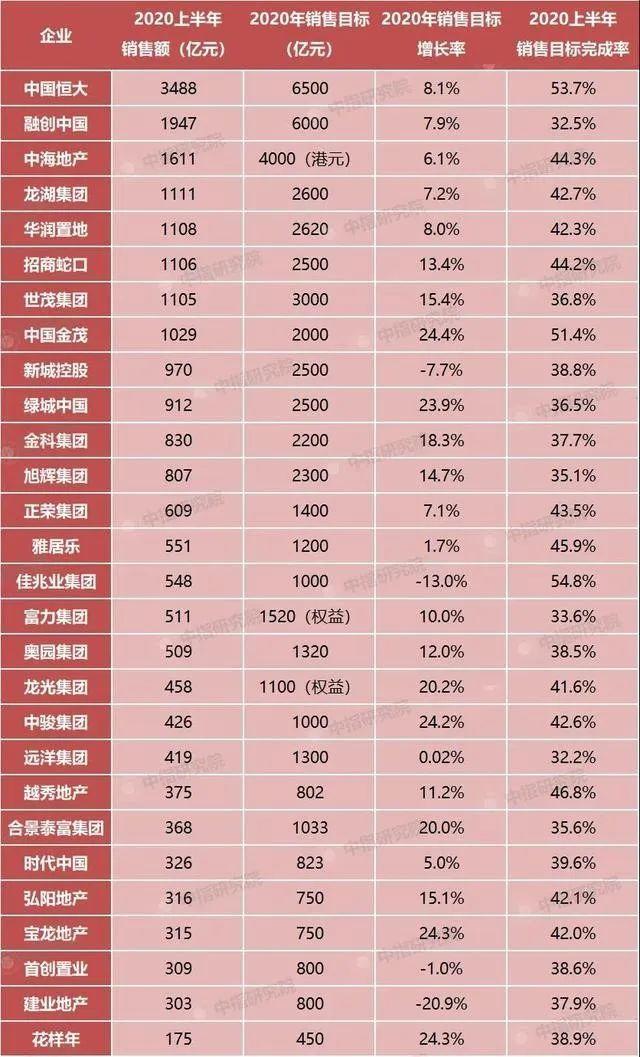

业绩目标完成率过半的房企寥寥无几

从业绩目标来看,上半年业绩完成率比较低。2020年上半年,28家房企目标完成率均值为41.1%,较去年下降6.5个百分点;超过40%的有14家企业,其销售目标完成率均值为45.6%,其中佳兆业、恒大、金茂3家企业销售目标完成率超50%。而去年同期销售目标完成率在五成以上的企业数量则多达18家,从这方面也能够看出今年市场环境的严峻。

包括中国恒大、中海地产、龙湖集团、华润置地、招商蛇口、中国金茂、正荣地产、雅居乐、佳兆业集团、龙光地产、中骏集团、越秀地产、弘阳地产、宝龙地产在内的14家房企目标完成率在40%~50%之间。

目标完成率在30%~40%之间的企业有14家,分别是:世茂集团、新城控股、绿城中国、金科集团、旭辉集团、富力集团、奥园集团、远洋集团、合景泰富集团、时代中国、花样年、首创置业、建业地产等。

同时,目标完成率低于“平均分”的掉队房企也有不少,如远洋集团上半年目标完成率仅32.2%、旭辉集团为35.1%。

对于大部分房企而言,下半年仍面临较大的销售压力,可能会有部分房企面临业绩目标难以顺利完成的困境。

上半年拿地规模同比基本持平不输去年

根据中指院的数据来看,2020年1-6月,TOP100企业拿地总额15169.8亿元,拿地规模同比基本持平。TOP100门槛值升至40亿元,环比增长21.2%。看来,土地市场的热度并没有严重受到疫情影响,热度不输去年。

数据来源:中指研究院

总的来说,1-3月,受疫情影响50家代表房企拿地谨慎;4月起拿地力度显著回升,达到近半年最高点,5月略有回调后6月又有所回升。50家代表房企中30家企业6月拿地金额较1-5月均值有所增加,8家企业单月拿地额超过100亿元,其中滨江、佳兆业6月拿地额占前6月总额之比超过50%,华夏幸福、金地、蓝光发展等7家企业在40%以上。

数据显示,50家代表房企1-6月月均拿地均值为1716.3亿元,略高于2019年月度均值(1706.9亿元)。其中,27家房企2020年1-6月月均拿地金额超过2019年月度均值,奥园、龙光、首开前6个月月均拿地金额较去年增加一倍以上,逆势拿地扩储;23家房企1-6月月均拿地金额不及去年,其中万科前6个月月均拿地金额较去年减少60%以上。

数据来源:中指研究院

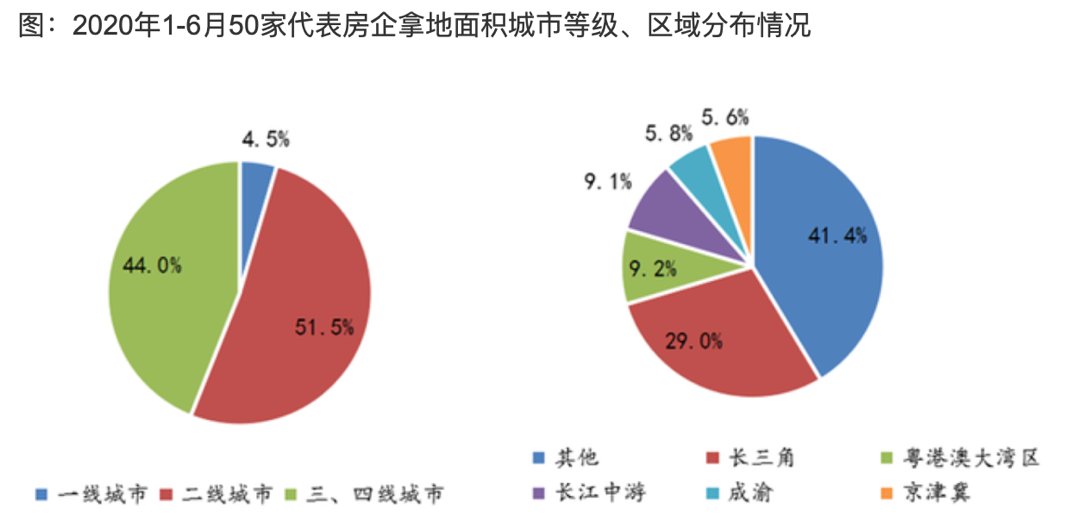

《每日财报》注意到,从拿地布局来看,1-6月,二线城市是房企布局重点,城市群以长三角热度最高。从城市等级来看,50家代表房企1-6月二线城市拿地占比为51.5%,三四线为44%,一线占比为4.5%。从区域来看,企业更倾向于在京津冀、粤港澳大湾区、长三角、长江中游和成渝五大城市群拿地,占比之和为58.6%,其中长三角热度最高,占比为29%,粤港澳大湾区和长江中游紧随其后,占比分别为9.2%和9.1%。

房企规模发展梯队分化差距逐渐凸显

2020年上半年,TOP100上半年门槛值下滑至112.2亿元,各梯队阵营分化继续明显。

根据数据统计,1000亿以上超级阵营共13家,销售额增长率均值为2.20%。第一阵营(500-1000亿)共16家,销售额增长率均值为1%;第二阵营(200-500亿)有35家企业,销售额增长率均值下降0.3%,与去年基本持平;第三阵营(100-200亿)和第四阵营分别为43家和36家,销售额均值分别为130.9亿元和72.8亿,同比分别下降7.6%和11.5%。

值得注意的是,头部房企的竞争更为激烈,TOP10房企门槛值为1106亿元,较上年增长5.16%;TOP30房企、TOP50房企、TOP100房企门槛值分别为482亿元、315亿元、112亿元,分别较去年同期降低11.85%、10.81%、15.06%。

在目前的市场背景下,规模房企的竞争优势日益凸显。随着资源加速向优势企业集聚,将推动行业集中度继续走高。换句话来说,对于50强之后的房企而言,竞争优势已不再明显。行业竞争加剧之下,该梯队房企的增长空间或将进一步受限。预计全年房企梯队分化将继续加大,TOP50正成为房企规模发展的重要分水岭,差距也会更加明显。

困难重重的2020上半年已然落幕,下半年也按下开启键,房企行业下半场将如何发展,《每日财报》将持续关注。

评论