文|脑极体

在历史学家汤因比眼中,人类社会发展的规律即“挑战和应战”,文明即是在“挑战和应战”这对矛盾中诞生和延续的。应战成功,文明可以继续向前发展,反之则会导致文明的流产。

在半导体不算漫长的历史进程中,出现过无数个这样的“挑战与应战”。它们大部分时候,是由某一个企业或国家,施与另一个竞争对手的。

那些被狙击的产业体系,就如同被三体人派出的“智子”锁死了一样,再也无法实现科技升级,进而失去了向前发展的可能性。

所以,当我们探讨如何走出半导体产业封锁的囚笼,突破一个个“智子”的封锁就变成了核心要务。

其中一个非常重要的“智子”,叫做——“硅”。

作为世界的创新中心,硅谷不仅拥有仙童、英特尔、谷歌等等明星企业和富可敌国的资本,更影响了全人类的生活方式与文明进程。

从西部“淘金地”,再到“点石成金”的“硅谷”,这个普通的旧金山南方小城,用不到百年的时间与“硅”结下不解之缘?又为何在成为高科技之都后,失去了对“硅”材料的统治权?

带着这些问题,我们一起踏上今天的阳光加州之旅。

从硅谷到东京:硅的三个瞬间

历史的许多重大转折,往往源于微末处的机缘巧合。少有人会想到,以硅砂为原料的半导体行业兴起,是源于一个儿子想要“逃离北上广”回乡的愿望。

1956年,因为母亲年事已高,肖克利辞去了贝尔实验室的工作,回到了故乡——加州的圣克拉拉谷,也就是后来的硅谷。

在此之前,旧金山湾区最为人熟知的矿藏是金子。而肖克利的到来,为这里开启了第二次“Gold rush”淘金热,资本和人才疯狂涌入的目标,则是新时代白色的金子——半导体硅(Si)。

在肖克利之前,关于半导体材料的研究已经持续了上百年。人们发现,许多元素和化合物具有半导体性质,在常温之下的导电性能处于导体与绝缘体之间。

因为导电性可控,半导体非常适合用来制作电子元器件。

比如1874年,卡尔·费迪南德·布劳恩发明了第一个半导体器件——晶体探测器。1906年,美国工程师格林利夫·惠蒂尔·皮卡德则开发出了一种硅射电晶体探测器,这也是第一个硅半导体器件。1941年,第二次世界大战期间,高纯度锗和硅晶体也开始被应用在雷达微波探测器上。

理论上,所有半导体都可以用来制造现代生活不可或缺的芯片,为什么漫长的变革之后,只有硅脱颖而出,成为集成电路的基础,也成功晋升为最具商业价值的材料呢?

其实一开始,硅并不是集成电路的第一选择,它的崛起历经了一个漫长的时期。

为了不陷入细枝末节的“故纸堆”,我们为这趟时光旅行设置了三个坐标:

坐标一:1956年,加州,晴,宜除旧从新

“硅谷”(Silicon Valley)一词首次出现在出版物上,是一位名为唐·霍夫勒 (Don Hoefler) 的记者。1971年1月11日,他在为周刊 《电子新闻》撰写报道时,将一批电子企业尤其是半导体公司在圣塔克拉拉县蓬勃兴起的景况,定题为《美国硅谷》。

而所有故事的开头,都会“倒带”回1956年6月,肖克利离开贝尔实验室回到老家,创办肖克利半导体实验室有限公司的那一天。

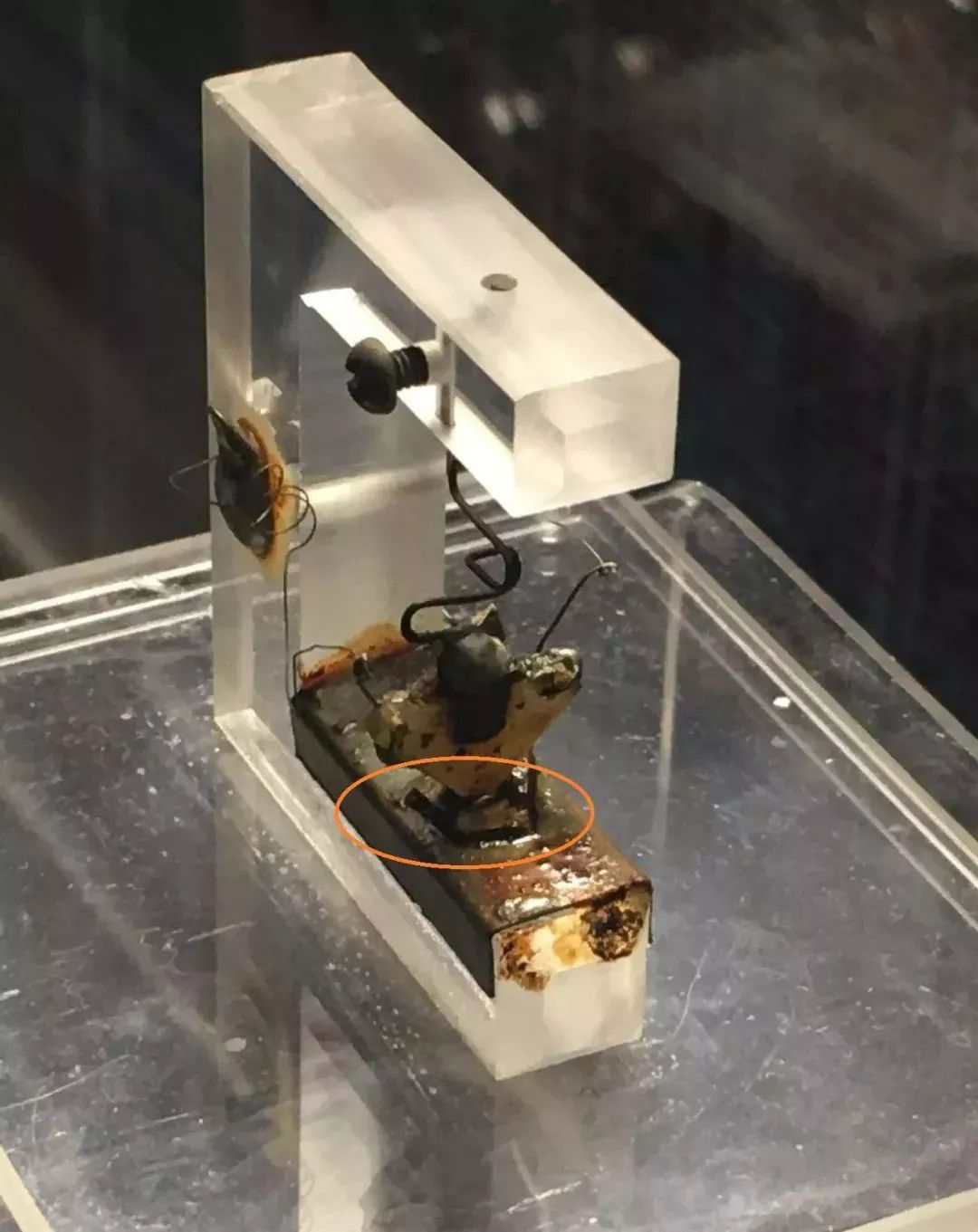

吊诡的是,让肖克利声名鹊起、收获了诺贝尔物理奖的——世界上第一个晶体管,却跟硅毫无关系,它是由锗制造的。

一个小小的金属箭头,插在一块平板锗上,一问世就把真空管送进了坟墓。随后,贝尔实验室对外授权晶体管专利,直接带动了锗的流行。直到1950年代末,锗都是晶体管和其他半导体器件的主要材料。

(世界上第一个晶体管)

在这样的背景下,肖克利出走创业,要做硅晶体管的消息,就显得十分匪夷所思的。毕竟在他离开贝尔实验室的时候,他并没能如预想的那样,制造出一个利用硅制成的场效应放大器装置。

没有这位“硅谷”第一公民的坚持,今天的半导体行业必定是另一番景况。

之所以坚持要用硅替代锗来做晶体管,一是考虑到成本。锗是一种稀有元素,在地壳中的含量少,矿藏还分布分散,导致价格高昂,难以大规模生产。而硅作为地壳中第二丰富的元素,在成本上很占优势。

二来,当时晶体管最大的客户是美国政府和军方,他们希望将芯片运用在火箭和导弹上,这就需要晶体管能够耐高温、抗剧烈震动,在200℃也能稳定运行。但锗晶体管的耐受温度只有80℃,显然不符合要求。只有硅有这个潜力。

第三,当时高纯硅的工业提炼技术已经成熟,而锗则很难提炼到足够的纯度,这就导致晶体管性能低下。

硅晶体管的商业价值,还是更高性能的发明,少有人能抗拒这样“名利双收”的诱惑,肖克利的出走也就成了必然。

光环加身的肖克利,很快吸引了诸多工程师慕名加入,其中就包括硅晶体管先驱金·赫尔尼Jean Hoerni。

坐标二:1959年,查尔斯顿路,雷阵雨,宜自立门户

有意思的是,尽管肖克利最先奠定了硅晶体管的发展方向,但他的实验室却一个硅晶体管也没能生产出来。

真正让硅晶体走入市场的是另一家公司——仙童半导体(Fairchild Semiconductor)。

1957年底,八个年轻人受不了肖克利的臭脾气,集体辞职,在硅谷租了一间小房子,成立了仙童。肖克利暴跳如雷,大骂他们是“八个叛徒”。

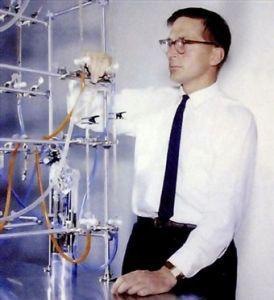

次年,拥有两个博士学位的金·赫尔尼,用被他称作“大学水平”的物理知识,发明了一种平面工艺技术(planar technology),来使用硅制造晶体管。

后来,这项技术被评定为“20世纪意义最重大的成就之一”,并奠定了硅作为电子产业中关键材料的地位。

(成立仙童的八叛徒)

到底是一种什么技术呢?

此前,大部分电路都是靠人工,将单个的晶体管、电阻器、电容器和二极管连接在电路板上的。

赫尔尼则提出了一种光学蚀刻的处理方法,可以在硅片平面上将集成电路生产出来。

方法和现在的芯片制造逻辑类似,先手工画出布局图,然后做成透光片,在光滑的硅片上涂上感光材料,用紫外线/激光投射上去,黑暗区域和线条就会留在硅片上,再用酸液清洗,重复几次,就可以硅晶圆上得到大批晶体管。

这种平面处理工艺,将原本复杂的高台式晶体管制造变得十分简单高效。如果原来是搭乐高积木,现在就是复印机打印。

1959年,赫尔尼跟诺伊斯开会的时候,提交了这个工艺的最新版本。一次性制作集成电路的时代开始了。

(赫尔尼)

1961年,仙童发布了首款硅集成电路,一共容纳了4个晶体管。到1965年的时候,带有64个元件的芯片就在路上了。

随着扩散型硅晶体管的大量上市,仙童成功“路径正确”打败“锗集成电路”,跃升为跟德州仪器同台竞技的半导体新贵。

坐标三:1980年,日本东京,台风,宜抢占先机

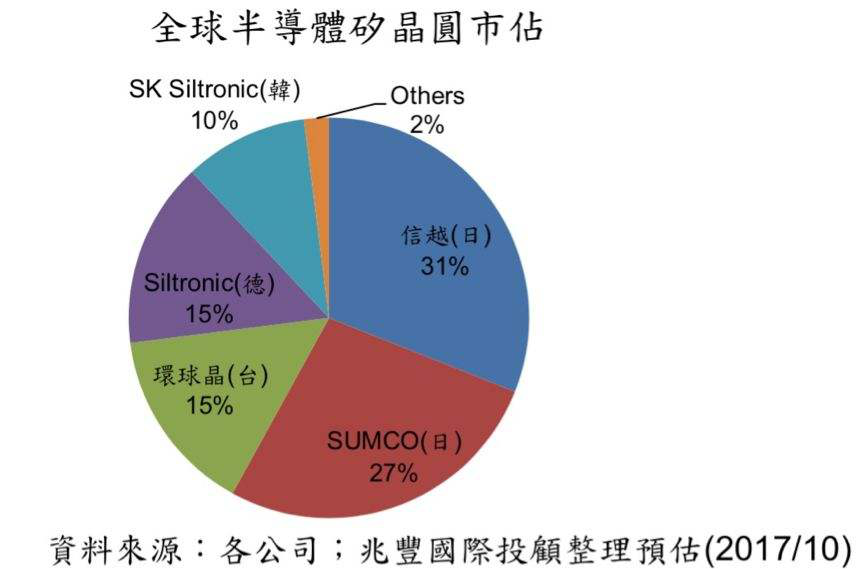

肖克利与仙童,催生了硅谷的半导体产业。然而今天全球前五大硅晶圆供货商中,前五名分别是日本信越化学、SUMCO(三菱住友株式会社)、中国台湾环球晶圆、德国世创(Siltronic)和韩国LG。

它们占据了全球90%以上的硅片供应,没有一家是美国的企业。

这种切割和产业轮替是怎样发生的?

一条不那么精确的时间分割线,出现在了1980年代。

在此之前,美国厂商是毫无疑问的半导体材料领军者。

其中,英特尔是当之无愧的航标。

由于看到了半导体计算机存储器的商业潜力,戈登·摩尔和罗伯特·诺伊斯从仙童出走,创办了英特尔公司。

通过力推硅芯片,英特尔先后打败了竞争对手摩托罗拉、德州仪器、IBM等,成为半导体存储(DRAM)领域的霸主。硅芯片等于半导体芯片的产业地位,也就此尘埃落定。

在英特尔大举进步的同时,也有不少企业在虎视眈眈。

20世纪50年代开始,新兴的电子产业(尤其是硅晶体管)就吸引了美国其他企业以及海外同行的注意。

孟山都的两家研究实验室(圣路易斯和俄亥俄州代顿),都开始研究硅材料。1959年,孟山都MEMC的ST·PETERS工厂开工建设,生产晶体管和整流器材料“超纯硅”,并先后解决了许多技术难题。比如第一个在硅片清洗过程中使用臭氧,采用化学机械抛光等等。而伴随着英特尔等一批“前辈”开始向微处理器CPU转型,硅片制造的买卖就开始被孟山都垄断。

到了1979年的时候,孟山都成为全球硅晶片供应商的龙头,其业务占据了美国80%的FZ单晶。

而与孟山都同时开始切入硅晶圆市场的,还有日本厂商。

50年代末,日本先后成立了小松电子金属、信越半导体、东洋硅等公司,开始了技术引进。

尽管技术落后于美国,但也凭借低廉的成本和价格抢占了不少市场份额。

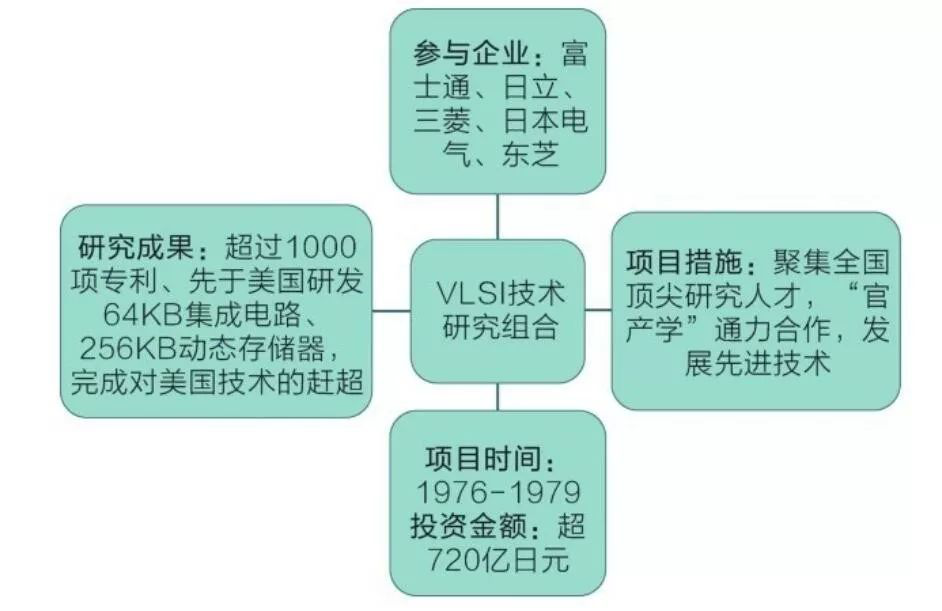

偏偏日本不甘于一直做替代品,1971年,日本通产省制定了赶超美国半导体产业计划,1976 年成立“超大规模集成电路技术研究组织”,NEC、富士通、日立、东芝、松下等厂商都有投资,试图技术反超。

(关于日美半导体战争的报道)

当追随者开始进入竞争者象限,一切就都变了。美日之间的贸易摩擦,自然而然轮到了半导体行业。

1977年开始,双方不断地谈判、签订协议,直到1996年才基本宣告结束。而在整个过程中,日本的技术突破顺利完成,在存储领域,日本开始与美国并驾齐驱。

技术的持续进步,加上80年代美国经济衰退,日本企业的效率优势进一步放大。到了2000年的时候,尽管以孟山都为代表的美国厂商仍然在技术上占据优势,但产业话语权已经移交到日系硅晶圆厂手中。

(美日签订半导体协议)

2005年,日本信越占全球300mm晶圆的50%市场份额,日系厂商则占据了全球65%的市场份额,而北美和欧洲仅仅各占15%左右。

除了核心的硅晶圆,国际半导体产业协会(SEMI)的数据显示,在光刻胶、键合引线、模压树脂以及引线框架等重要的半导体制造材料上,日本也处于绝对的领导位置。

直到今天,尽管日本企业在消费半导体领域已经优势不再,但在半导体材料方面,却占据着主动权。

2019年7月1日,当日本经济产业部宣布加强对韩国的半导体材料出口管制时,三星电子、SK海力士等韩国半导体企业立即拉响了警报,也让关于半导体材料的“卡脖子”风险,进入了草木皆兵的国人眼帘。

打开“智子”封锁,谁是半导体材料的破壁人

纵观以硅为基础的半导体材料发展历史,从美国硅谷到日本东京的技术与产业变迁,也映射着一个另类的半导体宇宙:锁住产业发展进阶的“智子”,究竟有哪些?

如果非要总结出点所以然的话,有三个关键是必不可少的:

1.持续创新的商业眼光。

无论是肖克利对硅晶体管的技术信仰,还是仙童与德州仪器的集成电路方向之争,亦或是日本半导体产业冒着贸易摩擦风险下的不让步,无不说明伴随着外界压力不断进行新的技术研发,有多么重要。

每一次技术的发展,都会带来设备的更新需求与投资增长。

起初,美国半导体企业都认为日本制造擅长模仿,但当日本企业投入大量资金进行技术研发和产品创新时,一切都不同了。

反观孟山都,在竞争失利后转型进入清洁能源领域,甚至改名SunEdison,最后仍然没能逃脱破产的命运。

一个企业乃至一个国家的技术话语权,就在这样永不停歇的追赶中铸成。

2.精益管理的高端制造。

日本半导体材料企业能够崛起,与其精益求精的生产制造不无关系。

半导体产品对硅晶圆的纯度要求很高,正是因为制造难度大,技术迭代快,制造设备更新频繁,这些都要求材料企业需要有严苛的精益管理能力来控制成本、提升效率,从而确保盈利能力。

“锱铢必较”的高端制造,或许是半导体领域十分“重工业”的部分,也是解开商业价值必不可少的支撑。

(日本“硅岛”)

3.电子产业的强势拉动

如果1980年代,美国对日本推出“实体清单”,日本硅晶圆厂商还能占据这一关键的发展时间窗口吗?

历史不能假设,但可以推演一番,从1960年开始,日本的NEC开始研发IC,东芝、日立也都在存储领域争夺市场份额。

即使美国芯片制造商做出封锁,那么日本的电子产业也能够为材料厂商提供出口。

集成电路的发展对硅晶圆材料产业有着至关重要的影响,更是驱使其技术更新迭代的核心动力。

放弃了自主产权芯片产业发展的市场,半导体材料自然同气连枝。

在人类历史长河中,像硅这样“点石成金”的奇迹并不多见。

它所演绎的材料传奇,点燃了加州的电子之光,也伴随着半导体组件在人类社会的每一个角落闪烁着它的光辉。

评论