文|港股解码 周治玮

编辑|彭尚京

中信博新能源是一家太阳能光伏支架供应商,主要产品为光伏固定支架和光伏跟踪支架。此外,于2019年中信博开始试水bipv。Bipv是光伏建筑一体化的光伏发电系统,与建筑物同时设计、同时施工、安装,能与建筑物完美结合。BIPV 既能达到建筑物屋顶遮风、挡雨、隔热、防水等传统目的,又能发挥光伏发电的作用,在建筑中使用bipv,可减少使用钢筋水泥砂浆等传统建筑材料,亦有利于在大量“老旧”建筑翻新改造中铺设,实现建筑物的节能功能。

逆势而动,有投资价值吗?

与同行企业爱康科技、清源股份正相反,在2019年,中信博营利分别增长10.03%、67.01%,同期爱康科技的净利润却从2018年的1.25亿元下滑至2019年亏损16.12亿元,清源股份亦从2018年0.25亿元净利润下滑至2019年亏损0.56亿元。

这样的差异一定程度上要归功于中信博的跟踪支架业务。2017-2019年,中信博跟踪支架收入分别为 62795.12万元、103859.32万元及117138.41万元,2018 年跟踪支架销售收入较 2017 年增长 65.39%,主要驱动因素为国内“光伏电站领跑者计划”项目以及境外市场快速增长。

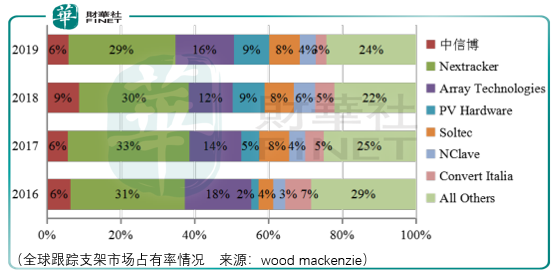

根据wood mackenzie的统计,中信博2017-2019年跟踪支架全球市占率分别为6%、8%、6%,全球排名分别为第4/4/5。

尽管跟踪支架业务优势稳固,但离全球龙头nextracker还有很大的差距,同时中信博跟踪支架市占率显示其份额提升并不容易。当然,这都不是中信博投资价值存在的最大问题。

首先,光伏支架并非是易耗品。光伏支架需要在特定环境下长期使用,具备较强的抗风压、抗雪压、抗震、抗腐蚀等机械性能,确保在风沙、雨、雪、地震等各种恶劣环境下正常运转,并且使用寿命一般要求达到 25 年以上。

其次,由于跟踪支架性能不够稳定、政府补贴较高,因此固定支架在中国应用比例较高,根据中国光伏行业协会数据,2019年,中国光伏电站市场跟踪支架占比为 16%。

最为重要的是,光伏组件功率的提高会直接减少每mw电站项目中光伏支架耗用量,这将降低光伏支架的单位成本,进而倒逼光伏支架厂商降低支架售价。根据《中国光伏产业发展路线图》(2017-2019 年版)数据测算,2017 年至 2019 年,国内光伏电站的光伏组件平均功率分别为 313W、331W 及 358W。

以上三大因素构成了中信博长期发展的最大挑战,因此,投资者不能仅仅凭借短期内中信博的国内竞争优势就认为其具备长期的投资价值。

总结

还需要注意的是,以爱康、清源为代表的光伏支架企业的股价及业绩表现与光伏发电产业链中其余企业的股价业绩表现形成了巨大的反差,这意味着光伏支架处于产业链价值的末端,如果利润能够传导到光伏支架企业,投资者为什么不考虑更有投资前景的光伏电池组件及设备企业呢?

总体而言,中信博尽管是行业中的优势企业,但行业却是弱势行业,投资者应当把目光转向光伏产业链更有价值的部分。

评论