文|新汽车志

关于“汽车保险”的改革一直没有停过,银保监会多年来一直在小步推进,不断提出各类改革意见。

7月9日,中国银保监会又发布了《关于实施车险综合改革的指导意见(征求意见稿)》,目的依然是针对未来的汽车保险改革释放出指导性的意见。由于详细内容较长,我们为大家整理了一下“关键内容”。

“降价、增保、提质”是本次车险改革的主要目的,根据银保监会有关部门负责人的回答:“预计改革实施后,短期内对于所有消费者可以实现“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

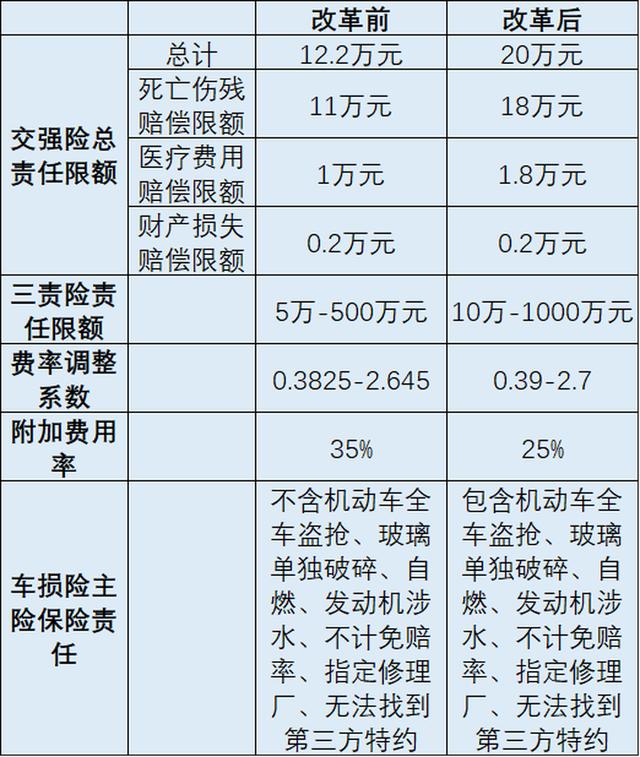

▲改革前后对比

关于今后车险改革的具体变化,我们也总结归纳了一下。

保险改革”五大“变化:将交强险总责任限额从12.2万元提高到20万元

浮动比率中的上限保持30%不变,下浮由原来最低的-30%扩大到-50%,提高对未发生赔付消费者的费率优惠幅度。老车主们都知道,现在普通家用小汽车交强险基本费率为950元,当前是最高打7折,改革后有望打5折,也就是说理论上可以降低到475元。

交强险中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元,财产损失赔偿限额维持0.2万元不变。无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元,财产损失赔偿限额维持100元不变。

车损险主险条款增加7个方面的保险责任

机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、指定修理厂、无法找到第三方等。这些原来属于附加保险项目以前是根据车主自身需求加钱投保的,而今后这些项目将直接放入车损险种。

将商业三责险责任限额从5万-500万元档次提升到10万-1000万元档次

前几天刚刚出现了“三责只买50万的车主撞了780万的劳斯莱斯”事件,可见三责的限额在有些时候已经无法满足保险本身的需要。

将商车险产品设定附加费用率的上限由35%下调为25%,支持财险公司报批报备附加费用率上限低于25%的网销、电销等渠道的商车险产品

附加费用率可以简单理解为手续费率。今年4月,附加费用率上限已经由35%下降到30%,《指导意见》进一步下调至25%。这意味着以后买车险赠送的诸如几次免费机场接送、几个面的免费补漆、多少次免费洗车、多少钱的交通卡或者购物卡等将会明显缩水。

《指导意见》提出支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款,探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品。

UBI是在欧美国家比较普遍的一类商业车险产品,总的原则是用车越多,保费越高。这种根据里程来划定保费的做法相对于平时开车不多的车主来说是一件好事。

小结一下这次的车险改革:限额更高、价格更低、责任更宽、跟清晰费率浮动空间更大、2-3年调整优化一次、产品及服务创新春天到来。对私家车主来说,就是花更少的钱,办更大的事。

评论