文|观点财经

最近,房地产企业中国奥园(03883.HK)表现活跃,先是以11.6亿元对价收购京汉股份(SZ000615)29.99%的股本,将A股上市平台收入囊中,紧接着以19.36亿元收购成都通威实业公司98%股权及部份债务约人民币1.36亿元。

在资本运作上,可谓一路狂奔。

作为近年来表现抢眼的房地产公司,“快”成为中国奥园的显著标志。

2017年、2018年、2019三年间,中国奥园营收同比增长均超过60%。

不过受2020年上半年疫情影响,中国奥园前四个月的销售额同比出现下滑,直到5月份才回正,在此背景下,中国奥园不得不放慢脚步,调低了2020年销售目标。

疫情影响 销售下滑

资料显示,中国奥园创立于1996年,2007年在香港联交所主板正式上市,目前已成为覆盖“地产、商业地产、国际投资、金控、文旅、健康生活、奥买家”等多元板块的房产集团,布局区域包括华南区域、华东区域、中西部核心区及环渤海区域的四大经济核心区。

回顾2019年房地产市场,在“房住不炒”的大背景下,住房供给趋于饱和,众多房产企业表现平平,销售增速出现明显放缓,净利润率也普遍下滑。

不过在行业普遍低调的大环境下,中国奥园却给出了一份还不错的答卷。

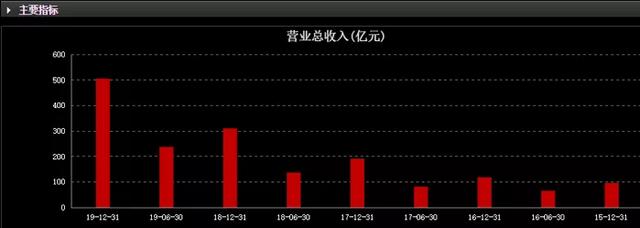

根据中国奥园2019年财报显示,2019年整体业绩实现不凡增长:

全年中国奥园实现合同销售1180.6亿元,同比增长约29%;

实现营业额约505.3亿元,核心净利润约51.2亿元,同比分别增长63%和67%。

中国奥园超额完成2018年定下的1140亿元全年目标,跻身房企综合实力24强。

当今地产行业,1000亿并不值得太惊讶,但2016年中国奥园的销售额仅为250亿,不到5年的时间,中国奥园实现了从百亿到千亿的增长,这样的增长的确迅猛。

数据来源:东方财富choice

企业的盈利能力和成长能力强势也助推着资本市场表现耀眼。

2019年,中国奥园股价屡创新高,2018年末,公司股价4.97港元,2019年末涨至12.70港元,上涨了2.5倍。

公司市值跃升至300多亿,涨幅超过160%。

截至2020年7月16日,中国奥园股价收于10.02元,总市值270.83亿元,虽然两项指标与2019年相比都出现了下滑,但是与前两年相比,成长迅速。

中国奥园的快速成长很大一部分原因在于自身的规划借了一波国家区域发展大势。

1996年,起步于粤港澳大湾区的中国奥园,以奥运背景结合人居理念,迎来了第一波快速发展。

2017年,国家大湾区发展规划落地,以大湾区为大本营的中国奥园又迎来了一次腾飞。从土地储备区域上看,奥园基本实现了一线城市的全覆盖,当然主攻区域还是华南地区。

不过在2020年上半年,中国奥园的业绩多少都受到了疫情的影响。

仅以物业销售为例,2020年4月份,中国奥园物业合同销售金额约87.3亿元,同比减少9%。

前4月,中国奥园物业合同销售金额累计约230.3亿元,同比下降18.65%。

在此基础上,中国奥园通表示2020年销售目标同比增长12%,与2019年29%的销售增速目标相比,下调了一半。

激进拿地背后:负债攀升

2020年上半年的房地产市场呈现了一个明显特征:众多房企都在加紧拿地步伐,且大多以并购方式获取土地,降低成本。

财经网分析,一方面随着房地产市场调控的持续加码,招拍挂土地出让条件也随之走高;另一方面,随着疫情带给中小房企的资金压力不断加剧,不少企业因此寻求外援,市场也迎来了一个收并购窗口期。

与其他房企相比,中国奥园拿地的途径更加多元,包括并购、竞标、城市更新等途径。

据2019年财报显示,在中国奥园的土储结构中,收并购占到了79%、城市更新占2%、土地竞标与房企合作则占19%。

在拿地上,中国奥园比较讲究策略,管理层在接受采访时曾经表示,奥园的核心竞争力会在收并购方面,同时也会关注招拍挂,寻找捡漏机会,但不会考虑地王,不会进行硬拼。

2020年中国奥园将延续这个准则,寻找资产包收并购机会,积极增加自身土地储备。

具体推进上,中国奥园开始表现出了拿地“加速度”。

4月份,中国奥园以约11.6亿元的现金代价收购京汉股份29.99%的股本,并成为京汉股份的控股股东,该交易于6月完成过户。

据悉,京汉股份拥有8个土地储备项目,位于川渝、保定、阳江等地区,总占地面积66.8万平方米,总建筑面积为114.3万平方米。

7月13日,中国奥园公布又一笔收购,其将以19.36亿元的总代价收购成都通威实业公司98%股权及部份债务约人民币1.36亿元,其中股权交易金额为18亿元,债权交易金额为1.36亿元。

凭此收购,中国奥园将获得位于成都市成华区的三宗住宅用地,土地面积共计约12.74万平方米,总建筑面积合共约30.36万平方米。

7月14日,中国奥园又通过招拍挂方式获得广州增城中新镇集丰村A20005号地块,成交价8亿元,楼面价9684元/平方米。

根据中指数数据显示,2020年上半年中国奥园购地金额为127亿元,与去年同期相当。

不过,中国奥园急速扩张之时,自身负债高攀不容忽视。

在销售步入千亿时代的同时,中国奥园不得不直面高负债带来的千亿隐忧。

截至2019年年末:

中国奥园负债总额为2528.84亿元,同比增长59.93%;

流动负债共计1968.47亿元,占总负债的比例高达77.84%;

银行及其他借款689.61亿元,同比增加69.23%;

优先票据及债券268.03亿元,同比增加57.94%。

按照还款年期来看,短期借贷及长期借贷当期到期部分达427.73亿元,而现金及现金等价物为461.04亿元,覆盖短债后资金不算充裕。

业内分析师陈霄指出,奥园近年来加速扩张,大规模拿地、收并购,使得公司负债水平迅速增加。

加速收并购及拿地对于公司现金流来说是一个挑战,现金流风险需要防范。

二次“北上” 引热议

值得一提的是,中国奥园入股京汉股份的进展并非一帆风顺,而是出现了一个插曲。

7月初,媒体报道,京汉股份在与中国奥园签订合同让出控制权后遇见中国奥园拖延支付收购款尴尬处境,中国奥园疑有“空手套白狼”之嫌,很快奥园集团、京汉控股方面联合发表声明,表示股份转让协议签署后,双方都严格按照协议约定执行,交割进度未受影响。

7月15日,京汉股份召开董事会会议,会议选举了京汉股份第十届董事会成员。

在京汉股份的新班底中,多位中国奥园出身的高管位列其中,董监高已经换位成功。

对于中国奥园入股京汉股份的操作,市场较为关注和好奇的还有另一个原因:此次并不是中国奥园创始人郭梓文的初次北上,此前郭梓文已有一次征战经历,但却铩羽而归,可以说北方留给他的落寞多于风光。

2008年,金融危机爆发,看到市场的郭梓文开始向北京进发。

2009年7月,奥园斥资3.7亿元拿下北京世纪协润地产41.33%的股权,获得北京著名楼盘“长安8号”的操盘权。

当时的郭梓文对这个项目充满信心,立下了未来三年内赚回130亿的目标。

但是事实证明,入手的不是香饽饽,却差一点成为累赘。

该项目是北京著名的烂尾楼,入市两年只卖了13亿,第三年项目转卖,130亿的美梦破灭。

收完残局后,郭梓文撤回广州,此后的很长时间都较为沉寂。

直到2015年,房地产去库存开启,房价不断上涨,中国奥园也因此开启大幅扩张的模式。

这一次北上,中国奥园会有怎样的战绩,市场都抱有期待。

评论