文|三文娱

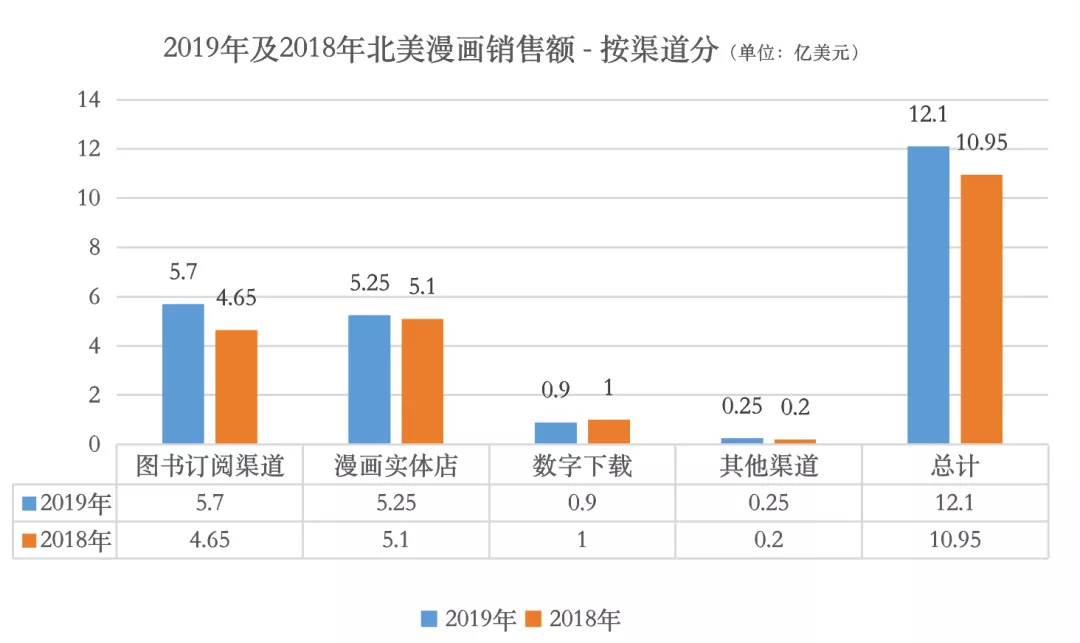

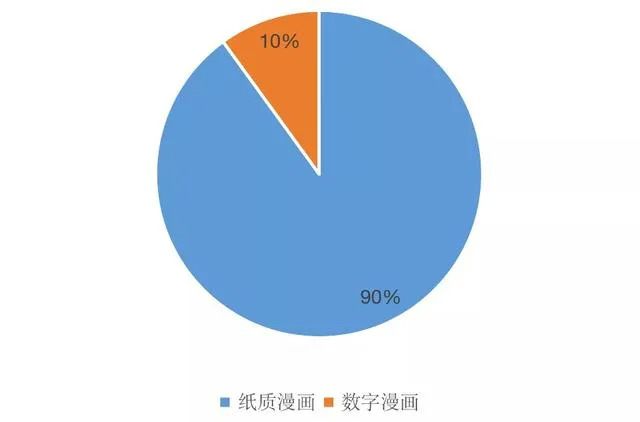

图书订阅渠道收入5.7亿美元,漫画实体店5.25亿美元,数字下载0.9亿美元,其他渠道0.25亿美元。

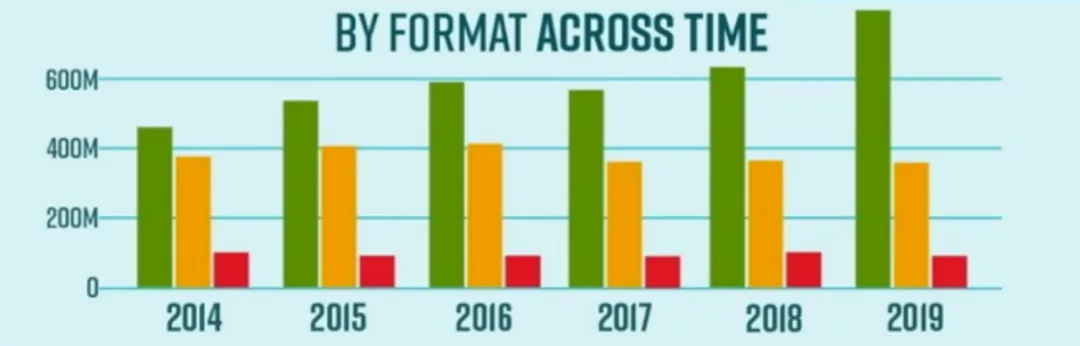

2019年北美漫画总销售额12.1亿美元,同比上年的10.95亿元增长了11%。

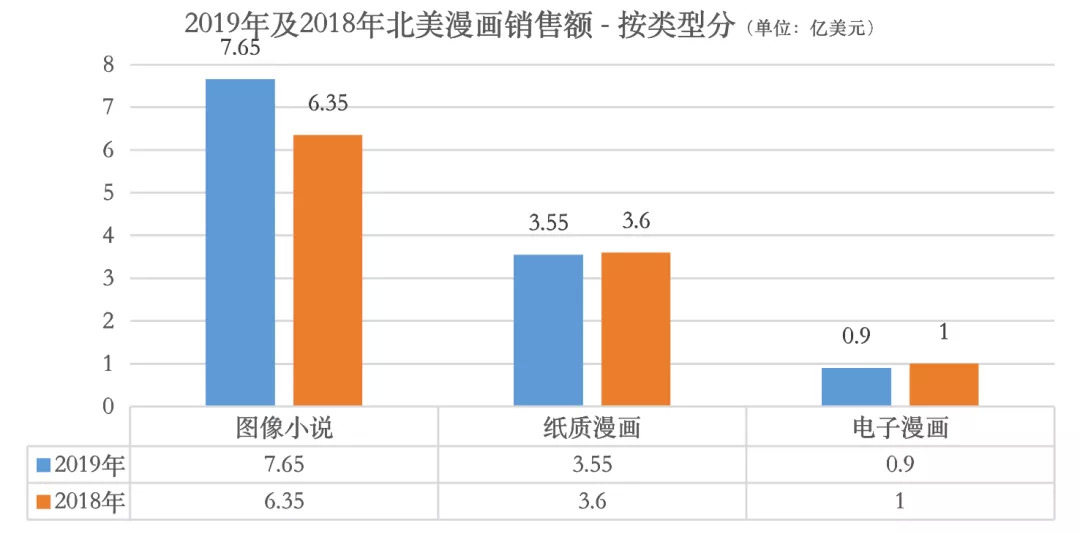

这主要得益于图像小说(graphic novel)销售的持续快速增长,2018年北美图像小说的销售额为6.35亿美元,2019年这一数字增长到了7.65亿美元。拉动这一增长的,是图像小说和儿童绘本。

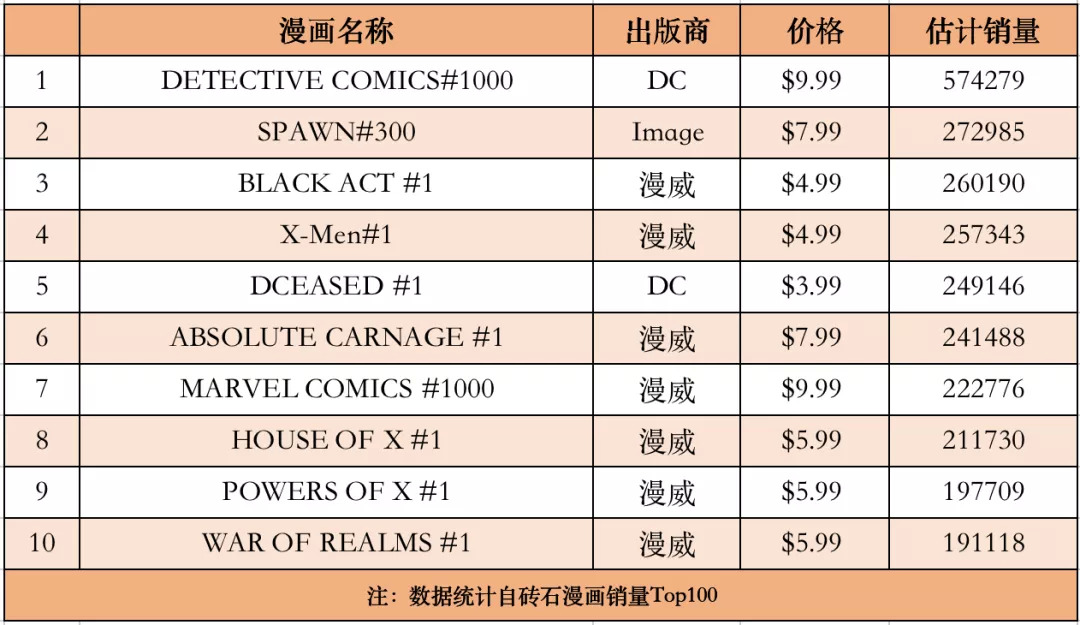

图像小说是一个完整故事的漫画,以成年读者为目标,按照一本书的方式出版而非在杂志上连载。2019年,图像小说销量大幅度上涨的原因,是因为出现了和2015年一样引发漫画迷争相购买的爆款。2015年,第1期星战漫画《Star Wars#1》上市,2019年是第1000期侦探漫画《Detective Comics#1000》上市。而且,2019年《守望者》电视剧第一季在北美上线,也带动了其图像小说的热销。

年度销售额12.1亿美元,连续4年超10亿美元

北美漫画的销售额已连续4年超过了10亿美元。2019年,这一销售总额达到了12.1亿美元。

从销售渠道看,图书订阅渠道的收入首次超过了漫画实体店,在2019年达到了5.7亿美元的销售额。这都要得益于图像小说、儿童绘本的销售激增。

而漫画实体店的销售额、其他渠道(报摊和众筹等)的销售额也在2019年实现了些许增长。只有来自数据化渠道的收入有所下降,同比2018年的1亿美元,减少了1000万美元至0.9亿美元。

注:数据统计自ICv2和研究机构Comichron的最新统计;三文娱制表

从类型上看,受北美用户欢迎的图像小说依旧热度不减。同比2018年的6.35亿美元销售额,2019年增长了0.7亿美元至7.65亿美元,在年度总销售额的占比为64%。但总体上,纸质漫画和电子漫画的销售额均在2019年有所下降。

换句话说,是图像小说的销售增长,托起了北美漫画销售额在2019年的增长。

注:数据统计自ICv2和研究机构Comichron的最新统计;三文娱制表

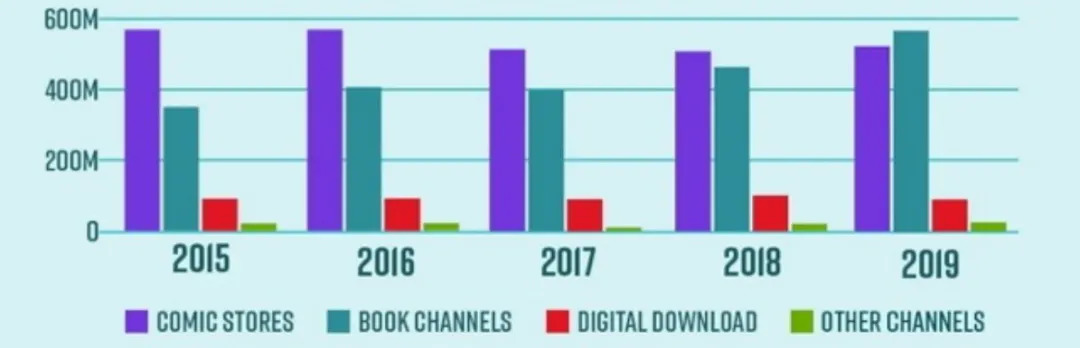

图像小说的主要销售渠道是图书订阅渠道,即书店等线下店。早在2018年,就有分析师有分析师分析过这一现象。2018年的时候,实体漫画店仍然最大的渠道,但其所占有的市场份额已经不到50%,这是30年来首次出现这种现象。

2019年,随着市场的增长,一个历史性的转变正在上演,那就是图书销售渠道的崛起。而托起这个渠道崛起的,除了极具收藏价值的《Detective Comics#1000》及《守望者》图像小说,还有儿童绘本的热卖。

为什么北美数字漫画销售逐年下降?

报告中,北美数字漫画的销售额三年来都在逐年递减。

2018年同比2017年减少了1000万美元,2019年销售额也同比减少了1000万美元。到2019年,北美数字漫画的销售额就已减少至0.9亿美元,在年度总销售额中的占比为7.44%。

值得注意的是,在这份统计中,数字漫画的销售收入,仅指“从下载到拥有”(download-to-own)式销售的收入,并不包括基于订阅的会员服务所产生的金额。

报告中的0.9亿美元的数字漫画销售收入,主要来自于两方面。

其一,是Kindle,亚马逊的comiXology,以及iBooks和谷歌的分发渠道。其二,则是电子杂志出版服务商Zinio、移动阅读服务Overdrive、Hoopla和iVerse等推出的数字版本。

漫画数字化一直是美国漫画行业热议的行业发展方向。在美国,传统纸漫仍旧占据最高份额,数字漫画发展缓慢,新兴网漫任重而道远。

首先,是盗版问题。由于美国的数字漫画市场长期受到盗版漫画的冲击,漫画数字化在美国面临着巨大的挑战。据日本的animeanime.biz报道,截至2019年日本漫画单在美国就有累积约855亿元人民币的的损失。

其次,是模式问题。美国传统数字漫画的模式是——将手绘漫画作品数字化处理,即扫描上传至网络流通且称呼杂而不统一。这些作品主要来自两方面,一是一群业余漫画创作者发布作品并分享的简易风格的作品,另一种就是已出版漫画的盗版扫描物。

不过,这不代表当下美国的数字漫画业务真的难以发展。随着新一代对纸质漫画没有那么多执念的读者诞生,未来的漫画肯定会数字化。

比如,美国漫画市场也出现了像Webcomics、ComiXology这样的小型漫画平台。以及DC在其DC Universe流媒体服务中增加了2万部数字漫画作品,漫威也在继续为其Marvel Unlimited服务添加内容。

区别于平台一次订阅,再观看全平台所有内容,这些平台在收费模式上更倾向于针对单部作品收费,再加上一拉到底的条漫形式,吸引了许多北美8到21岁的青少年读者。而这些收入,是并未记录到本次调查报告的。

目前,尚没有第三方平台统计出这种基于订阅的服务是否在蚕食以往的下载销售(单独购买某作品进行的付费,类似点播单部电影或歌曲)。

值得一提的是,这些数字漫画平台的发展并不会对漫威DC这样的巨头级企业造成很大影响,除了内容的差异以及手握头部IP的优势,还有一个原因和他们自身的业务拓展有关。因为他们早就有自己官方的数字漫画平台了,而且他们也对电子设备的阅读做了很多优化。

评论