文|蓝海经济观察 沈奇 杨政

1、逆全球化愈演愈烈

2016年,英国脱欧公投,并于今年1月31日正式脱欧;

2017年,特朗普上台,“美国优先”被不断提及,美国贸易保护主义抬头并与中国开展贸易战;

2018年,意大利副总理马特奥·萨尔维尼喊出“意大利优先”;

2019年,巴西总统博索纳洛在他的就职宣言提到“巴西高于一切”;

2020年,新冠疫情来袭,全球供应链出现巨大危机,石油战、粮食战、物资战此起彼伏,7月,美国宣布退出世卫组织。

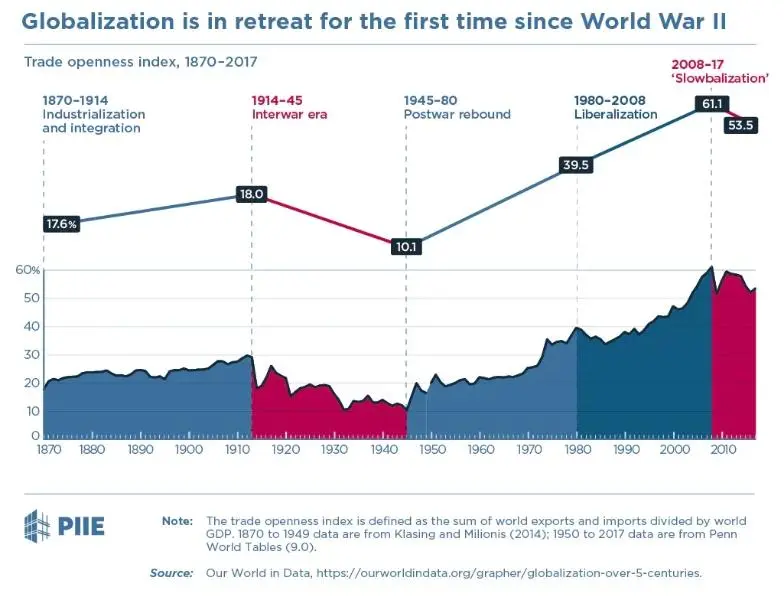

2、逆全球化现象的周期性

彼得森国际经济研究所用全球进出口贸易额占全球GDP的比例编制了贸易开放指数,用以反映贸易对全球经济的作用,揭示自1870年以来全球化的五个时期。1870年到1910年,为英国主导的全球化,伴随着金本位崩溃与两次世界大战,这一全球化形式逐渐崩溃;战后,全球化一直维持在一般水平,直到布雷顿森林体系解体后,尤其是上世纪末在冷战结束、金融自由化与互联网的崛起背景下,美国主导的全球化得以快速扩张,全球进出口贸易额占全球GDP从30%的水平不断攀升,到次贷危机前已经达到60%。但在次贷危机之后,这一全球化的趋势开始反转。

3、美国逐渐难以承受全球化成本

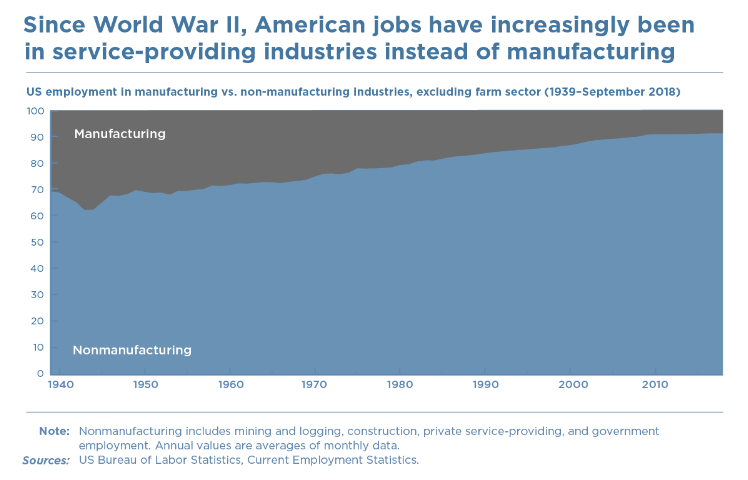

首先是美国的居民部门。据美国劳工局数据,2001年至2016年期间,美国每年因制造业贸易扩大而净失去156250个工作岗位,一些地区的低薪工人受影响最大。而且在制造业流出之后,存在大量工人无法适应新的就业形式。

对于美国而言,制造业回流已经变得十分困难。根据彼得森国际经济研究所的一项研究,以奥巴马政府对中国轮胎征收关税为例,保留1200个轮胎制造工作将以失去3700个零售工作作为代价。也就是说由于轮胎生产成本上涨,每保留一个制造业工作需要以美国消费者多支付90万美元为代价。事实上,即使排除中国轮胎,美国也会扩大对其他国家轮胎的进口,而不是自己的轮胎。从这个意义上说,特朗普高喊的美国制造不过是个伪命题。

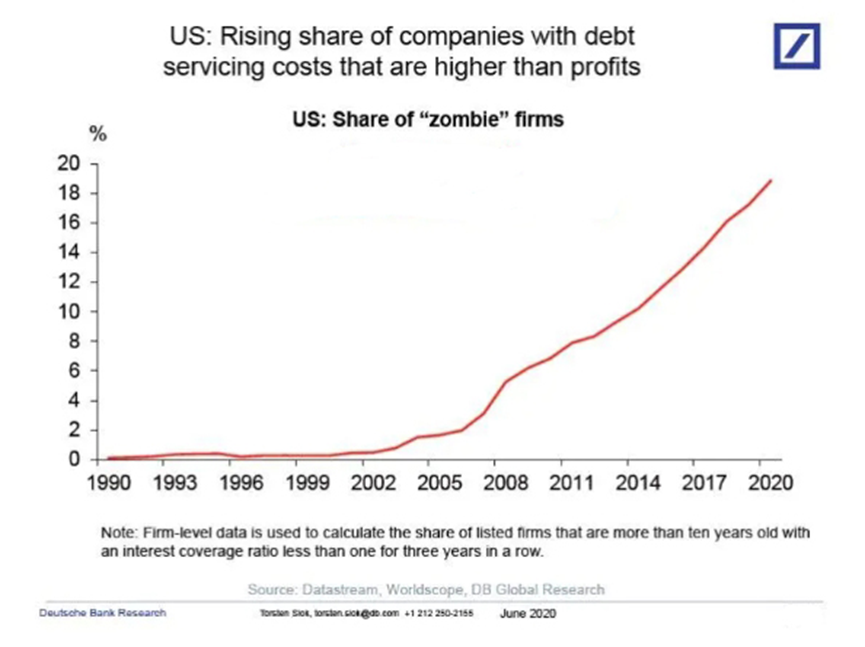

此外,美国的企业部门同样有难言之痛。全球化一定程度上提高了企业的杠杆水平,也使得企业更加难以承受来自全球的不确定性,这种风险在遭遇全球性的危机之时尤为明显。次贷危机之后,美国资本市场翻倍上涨,但股市的上涨大多是企业部门依靠低利率大幅增加债务以回购股份产生,企业部门利润并未有较大增长,而资产负债率却逐年攀高。

根据德银的数据,美国“僵尸企业”(利润不足以支付债务成本)的公司在次贷危机之后快速膨胀,占比接近20%。这使得美联储的加息与缩表变得举步维艰。

从二战结束开始的全球化过程可谓一波三折,只是在每一次出现危机之时,主导者美国都成功依靠平衡债务将危机转嫁到外部。随着全球化进一步发展,美元带来的优势地位不再能够抵消美国制造业竞争力衰退带来的负面作用,国内矛盾的积累使得美国走向全球化的对立面。

4、全球价值链的重构——新型全球化的萌芽

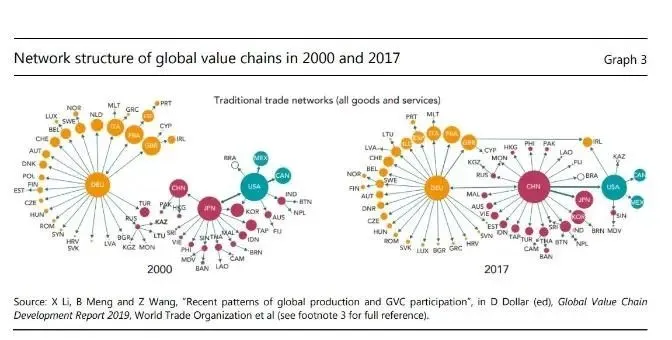

根据WTO的报告,全球价值链结构在近20年发生了巨大变化,美国作为中枢节点的影响范围收缩到几乎只有加拿大、墨西哥的地步;德国则一直保持自己对全球价值链的强大影响力;而中国则变成了这条价值链的一个中枢;此外,相比美洲与欧洲,亚洲整体(尤其是东亚)取得了明显的发展,不仅日本、韩国未出现明显下滑,泰国、印度、印尼、越南等国的增长十分迅猛。

从全球价值链的视角看,欧洲与新兴势力不断涌现的亚洲将为下一轮全球化带来了更多新的可能——一种多中心、多体制、多元化的全球化正在萌芽。

5、全球化是一种趋势,是螺旋式前进的,它的真正动力在于资本对于利润的追求,消费者对于成本更低质量性能好产品的追求。这注定现在的逆全球化是为了下一轮多元化的全球化做准备。

不管美国人感情上是否可以接受,美国在新的一轮全球化中不再能够扮演单一领导者角色。相信本轮疫情会让各国领导层更加认真思考如何形成更深入的国际分工和信息交流,5G也会重新定义技术边界,新的全球化在高度信息化的基础上浴火重生只是时间问题。

对于个人资产配置而言,美股的风险必须给予足够重视,7月30日美国二季度GDP初值公布就是近在眼前的雷区。

评论