文|懂财帝 琳琅

隐匿了八百多天的独角兽,终于出现了。

花甲之年的汪建国,带着母婴行业独角兽孩子王,再次向A股发起冲击。

而当年孩子王的失踪是个谜。

2017年,本应是孩子王的报喜之年。作为新三板最亮眼的上市公司之一,业绩扭亏为盈,营收同比增长33.95%,净利润为1.36亿元。

可就在此刻,孩子王终止新三板挂牌的公告突然披露,留给外界的只有一句“根据公司战略发展需要”。

两年半后的今天,它失踪的原因随着招股书的公布,已然浮出水面。

再次冲击A股,布局市场的下一个十年,母婴行业预估市值最高的孩子王前路几何,零售老兵汪建国还能否带领他的独角兽书写下一个传奇?

复活?

母婴行业独角兽孩子王,日前正式向深交所创业板递交招股书,拟融资24.5亿元。若成功上市,孩子王将成为母婴市场中市值最高的公司。

这对于麻烦缠身的陆正耀、黎辉来说,同样也是一个好消息。

从股权结构来看,2019年7月,孩子王原股东Rich Sparkle将其持有的2349.2997万股孩子王股份,以约4.8亿元人民币转让给福建优车投资合伙企业(有限合伙),占到孩子王当前总股本(9.79亿股)的2.4%。

而在福建优车的股权结构中,日照大钲股权投资管理中心持股0.06%,日照优智投资管理合伙企业持股7.69%。两家公司实控人均为黎辉。

这意味着若本次孩子王IPO成功,陆正耀与黎辉将通过福建优车这笔投资,再次进入财富收割季。

视线回归,事实上,这并不是孩子王的第一次上市。

早在2016年12月9日,孩子王就已在深交所挂牌,上市首日市值达到140亿元。且一直以来,孩子王都备受机构资本的青睐。从12年到16年,孩子王完成了三轮融资,累计融资金额近7亿元。

上市之后,孩子王盈利状况怎样呢?并不乐观。

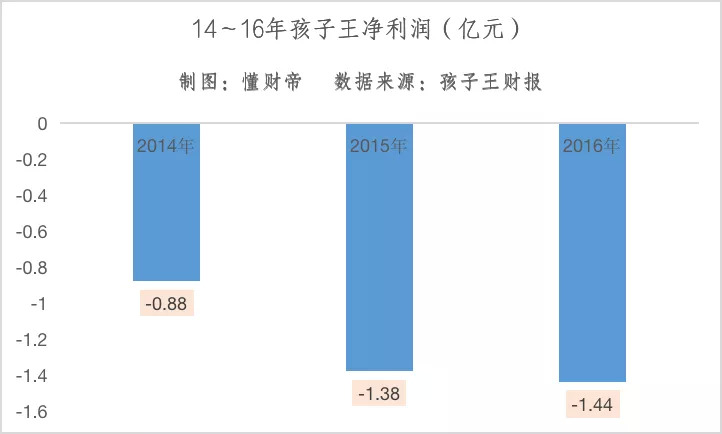

回顾财务数据,14年到16年,孩子王净利润分别为-8854万、-1.38亿、-1.44亿,累计亏损高达10.26亿元。

对于上市后陷入巨额亏损的业绩表现,孩子王给出的解释是:线下线上业务资源、人员以及其他费用投入造成了此次亏损。对应到财报,2016年,孩子王管理费用、销售费用分别达到了2.98亿元和9.68亿元。

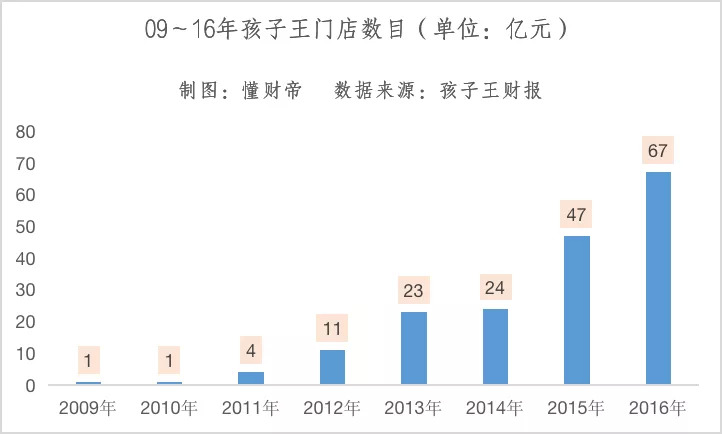

实际上,孩子王业绩亏损大多源于其线下开店扩张的战略。14年孩子王线下门店数量为24家,到16年已达67家。这其中包括关闭的四家门店。

从模式上看,孩子王开设的都是极重资产的大店铺,这也意味着前期需要大量的资金投入。

虽然净利润处于亏损状态,但孩子王的总营收却大幅增长。2014至2016年间,孩子王营收分别为15.6亿、27.6亿、44.54亿。而业绩的增长与原有门店的持续盈利以及新门店开设的营收密切相关。

2017年,孩子王终于实现了扭亏为盈。净利润从16年的-1.44亿,增长到17年的1.36亿元,营收也同比增长33.95%。

但就在一个月之后,孩子王却发布公告称,“为配合公司业务发展需要及在资本市场的长期发展战略规划,拟申请终止挂牌”,从新三板退市。彼时,孩子王的市值为167亿元。

在隐匿的八百多天里,独角兽孩子王到底做了什么?

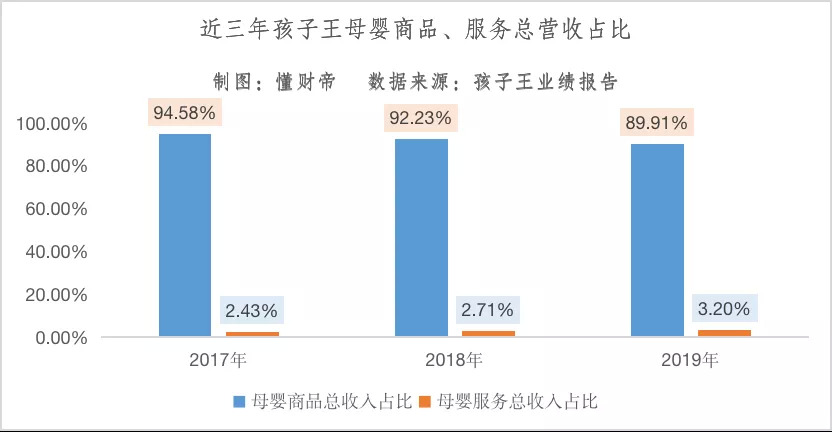

招股书显示,三年间母婴商品收入占总收入的比逐年下降,从17年的94.58%下降至19年的89.91%;与此同时,母婴服务和供应商服务占比逐年上升,从4.44%一路上升至8.31%。

其中值得注意的是,母婴商品收入的毛利率仅为21%左右,而母婴服务的毛利则高达94%左右。

尽管目前孩子王的营收来源仍以母婴商品销售为主,但是商品和服务占比的变化,已能透露出孩子王转型多元化的战略与决心。

如今回看,这似乎能印证孩子王当年宣布终止挂牌的原因。

南京汪老板

一个人在五十岁的时候能做什么呢?

对汪建国来说,五十岁的时候应该有着四十岁的雄心,决定着自己六十岁的人生轨迹。

1998年,四十岁的汪建国辞去铁饭碗下海,创建了五星电器。在汪老板的带领下,五星电器短短几年内就在国内市场攻城略地,巅峰时期在国内50多个城市开了130多家卖场,成为仅次于国美、苏宁和永乐的连锁企业。

2009年,渴望做大五星电器的汪老板最终放弃了控股权,把五星电器卖给了百思买,彻底退出与电器巨头国美、苏宁的争夺市场大战。

但五十岁的他,没未偃旗息鼓,而是敏锐地捕捉到了电商突进的风向。彼时的汪建国和十年前初下海一样,一头扎进了钻研电商之中。

从2009到2017年,汪建国的五星控股成功孵化出了孩子王、汇通达和好享家三家专攻垂直细分市场的独角兽公司,总估值超过500亿元。

其中,孩子王做小孩子的生意,母婴行业市场前景广阔;汇通达做有钱人的生意,中产阶级消费升级之下对家居舒适度有了更高的要求;好享家做农民的生意,他们的生产力正在逐步被释放。

三家独角兽无一例外,都是互联网时代的产物。大数据、全渠道平台的应用,让它们在互联网的时代更加如鱼得水。

而今,汪老板60岁了。

花甲之年的零售老兵汪建国没有退场,正带领他的独角兽孩子王,冲击二次IPO。

前路尚未明

这次孩子王冲击创业板能否成功上岸?上市后业绩表现又将如何?

恐怕短期内不会有较高的回报率。

招股书显示,本次计划融资24.5亿元,其中15.3亿元用于建设全渠道零售终端,也就是开设新店。孩子王未来3年,将在22 个省(市)建设300家数字化直营门店。

但是新店开设前期需要巨额资金的投入,实现盈利也是需要周期的。一般来说,孩子王线下门店在开设18个月后,才会成为盈利的成熟门店。

值得一提的是,目前孩子王的商业逻辑主打“商品+服务+社交”的独特大店模式,讲究单客逻辑,为顾客提供一站式服务。

但同时,令人担忧的是,门店过于遵循模式的标准化是否又会给孩子王带来新的运营危机?这一点尚未明晰。

另外还应注意的是,我国从2017年以来人口出生率便开始下滑,人口红利正逐渐消散。

目前,我国母婴行业的准入门槛不高,加上电商的冲击,在短平快营销为主的当下,孩子王能否杀出重围,成功闯出自己的天地?

评论