文|杠杆游戏 杆姐

编辑|雯雯

今年土地市场上有两个猛男。一个是昔日的霸主合生创展高调归来,此前杠杆地产有写《北京,180亿拿地!隐秘霸主合生创展的最大敌人》(5月21日)。

其实还有一个猛男,那就是龙光。

本来我不打算写,但是因为看到一则消息:

7月21日, 深圳市龙光控股有限公司披露2020年公开发行公司债券(面向合格投资者)(第二期)发行公告。

该期债券的发行规模为不超过20亿元(含20亿元),为5年期,附第3年末发行人调整票面利率选择权和投资者回售选择权,利率询价区间为3.5%-5%,募集资金在扣除发行等相关费用后,拟用于偿还到期或行权公司债券。

吸引我的正是这3.5-5%的利率询价区间。当然,我想说的是低!

龙光借钱的成本今年明显很低,在土地市场上,不可谓不猛。把这两件事窜一起看,我觉得很有意思。

1、拿地到底有多激进?

首先,杠杆地产准备举一组数字。当然,“激进”这是媒体的看法,其实人家未必这么认为。

按照中指院的统计,2020上半年,龙光拿地已经高达319亿元左右,万科都被甩在了背后,和融创、华润拿地金额比,差距也不大。这个数字,已经超去年全年拿地总和。

其中备受瞩目要属5月,深圳市前海深港合作区1宗起始价79.98亿元地块公开出让。最终深圳市龙光房地产有限公司以115.97亿元竞得,溢价率45%。

是的,你没看错溢价率45%。

不久前,为了在上海滩拿地,甚至还卷入“围标“风波。

而上半年,按照龙光的披露,合约销售额约为人民币463.5亿元,同比增长12.05%。全口径应该有500多亿元。

也就是说,按照全口径,龙光今年上半年,拿地销售比多半是超过55%的。

应该说,龙光的销售增速,比很多房企要高。或许也正是良好的销售,刺激龙光敢于逆周期拿地。

但无论如何,这个拿地销售比,确实非常高。比如我们看万科、恒大、碧桂园、融创、龙湖这些大鳄,人家半年动辄千亿、两千亿、三千亿元级的销售额,拿地才多少?

当然,杠杆地产认为,每个公司有自己策略,有自己发展考虑。鞋子合脚与否,自己才知道。

2、今年的融资到底有多便宜?

文初,我谈到,龙光最新债券利率询价区间3.5-5%。

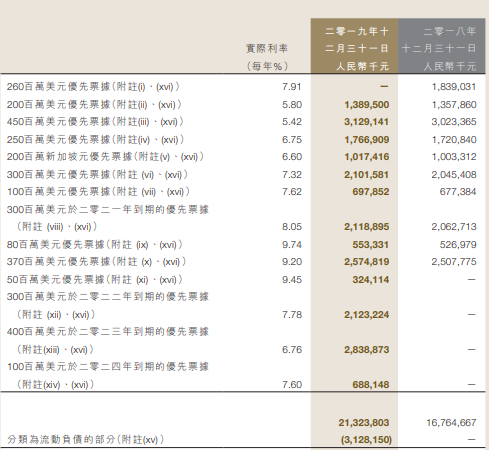

当然,新借钱嘛,往往都是借新还旧。龙光自己也这么说。如下图,这是龙光2019年报披露要还的债券到期时间、金额。

对此,杠杆地产就不多说,重点要说的是,当初借钱和今天比,到底哪个贵?

用数据说话,还是看龙光2019年报的披露。之前的优先票据利率最低也是5.42%,高的接近10%。

而回顾今年龙光的融资活动,杠杆地产就一个感觉——便宜。

1月6日,龙光旗下全资附属公司深圳市龙光控股有限公司作为发行人,向合资格投资者公开簿记发行2020年首期公司债券,发行规模为人民币10亿元,债券为期五年,票面年利率为4.8%。

当时,这一利率,创下该公司近三年发债利率最低记录。

接着,还发行了3亿美元,年息5.75%的优先票据。此后相对高息的融资,也有6.90%的利息。但我们随便对比一下2019年的情况,就知道龙光今年融资整体更便宜。

2019年报披露:

二零一九年,本公司成功发行8.5亿美元的优先票据,平均票面利率为7.03%。本公司的全资附属公司深圳市龙光控股有限公司发行境内公司债券人民币50.1亿元,发行平均票面利率5.58%。

具体来说:

二零一九年,本集团成功发行四批850,000,000美元的优先票据。第一批优先票据值50,000,000美元,票面利率5.75%,到期日为二零二二年一月三日。第二批优先票据值300,000,000美元,票面利率7.5%,到期日为二零二二年八月二十五日。第三批优先票据值400,000,000美元,票面利率6.5%,到期日为二零二三年七月十六日。第四批优先票据值100,000,000美元,票面利率6.9%,到期日为二零二四年六月九日。

年报还披露,2019年内,龙光的平均借贷成本为6.1%。

这样一比,就知道4.8%是有多便宜了。

2020年前几个月,房企融资环境较好,龙光算是抓住了窗口期。另外,杠杆地产多说一句,过去一些年,龙光在深圳等地好像都喜欢高价拿地,而背后闪烁着金主。

在我看来,正是巧妙用好借新还旧、换贵为便宜,靠资本魔术,支撑起龙光今年拿地的“激进”。

如果你是一个有野心的老板,有融资机遇,且相对便宜,在土地市场上为啥不加码?

3、雄心是否能够实现?

2019年龙光超30%的毛利、超20%的净利,虽然这两组数据都有下滑,但在同行中依旧是非常出色的。

如果不高价拿地,这家公司可能会被认为是小而美。

但谁不想要大干一场?实力能否支撑得起雄心,外界总有这样的疑惑。杠杆地产发现,截至2019年末,龙光现金是有400来亿元的,一年期有息负债只有300来亿元,资金链暂时问题不大。

只是遗憾的是,2019年没能冲破千亿销售额,所以2020年更要猛干一把。

从战略布局上说,龙光拿地喜欢湾区,特别喜欢深圳,很多地都是押宝深圳。长期深圳的房价肯定是向好的,但近期调控的加码,深圳也有现实压力。

龙光财务上,其实也有有趣之处。

我的朋友杠杆游戏曾研究发现, 2019年龙光的利息开支总额为45.15亿元,2018年这一数字为31.97亿元,同比增加了41%。

但扣除了资本化利息后,这一数字就骤降为13.66亿元,同比反而减少了一些。

何谓资本化利息?主要是指工程项目在建设期间内发生并计入固定资产的利息,大白话说就是现在给出的利息不计入当期开支,而是计入某项资产(比如房子)的价值中。

资本化利息最大的好处就是可以降低当期的财务开支,从而拉高整体的利润。

一个公司的成色,需要立体看待,一个公司的未来则需要时间检验。

龙光这家略显神秘的潮汕房企,激进拿地后,规模会更大,未来会如何?祝行稳致远。

评论