文|Mall先生

2020上半年,受新冠疫情影响,商业地产从拿地、建设、开业到运营的全流程都遭到了巨大冲击。近些年来快速增长的购物中心,也被迫按下了“暂停键”。

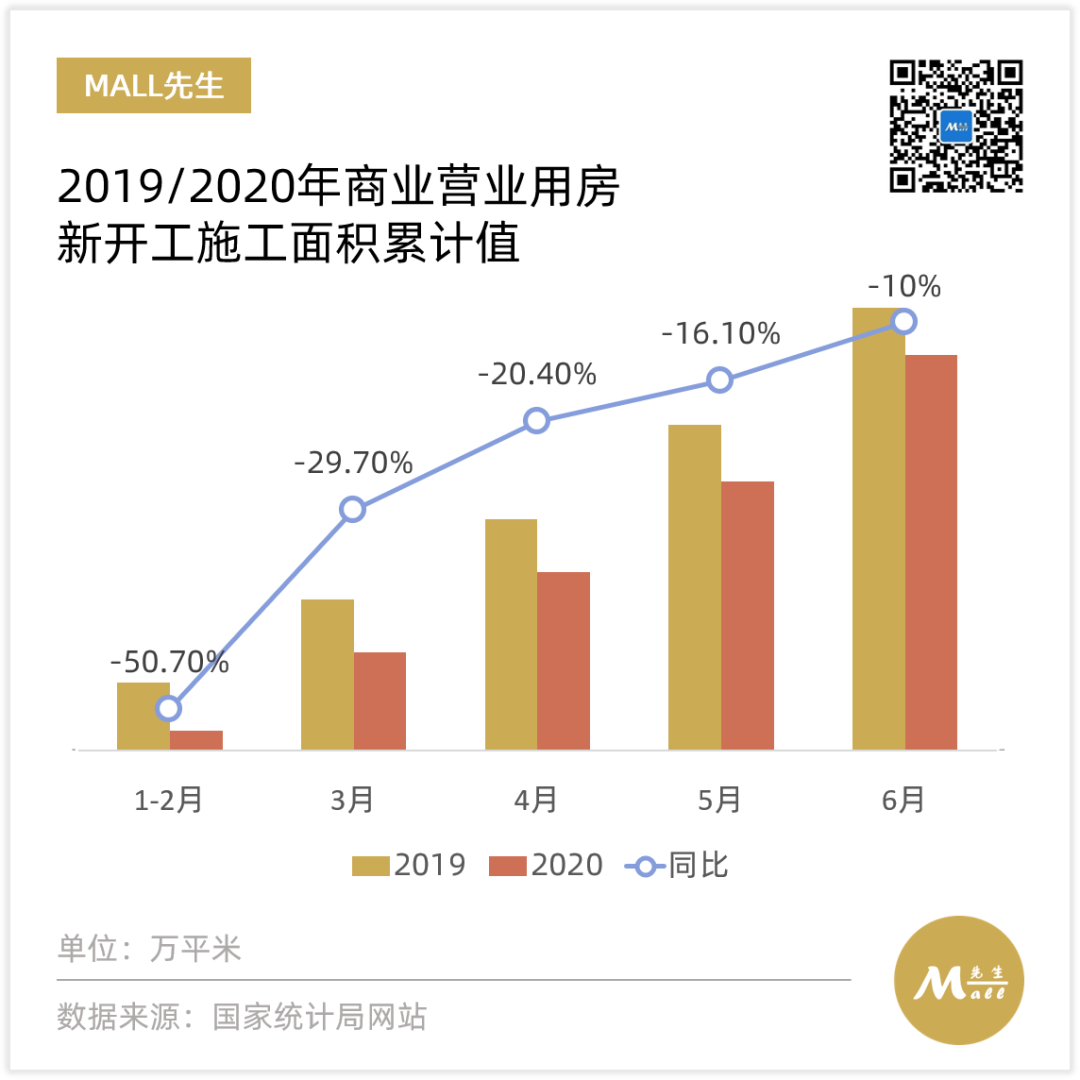

今年1~2月,全国商业营业用房新开工施工面积875.4万平米,较去年同期下跌50.7%,直接腰斩。截至6月,新开工施工面积累计值相比去年也减少了885万平米,同比降幅为10%。

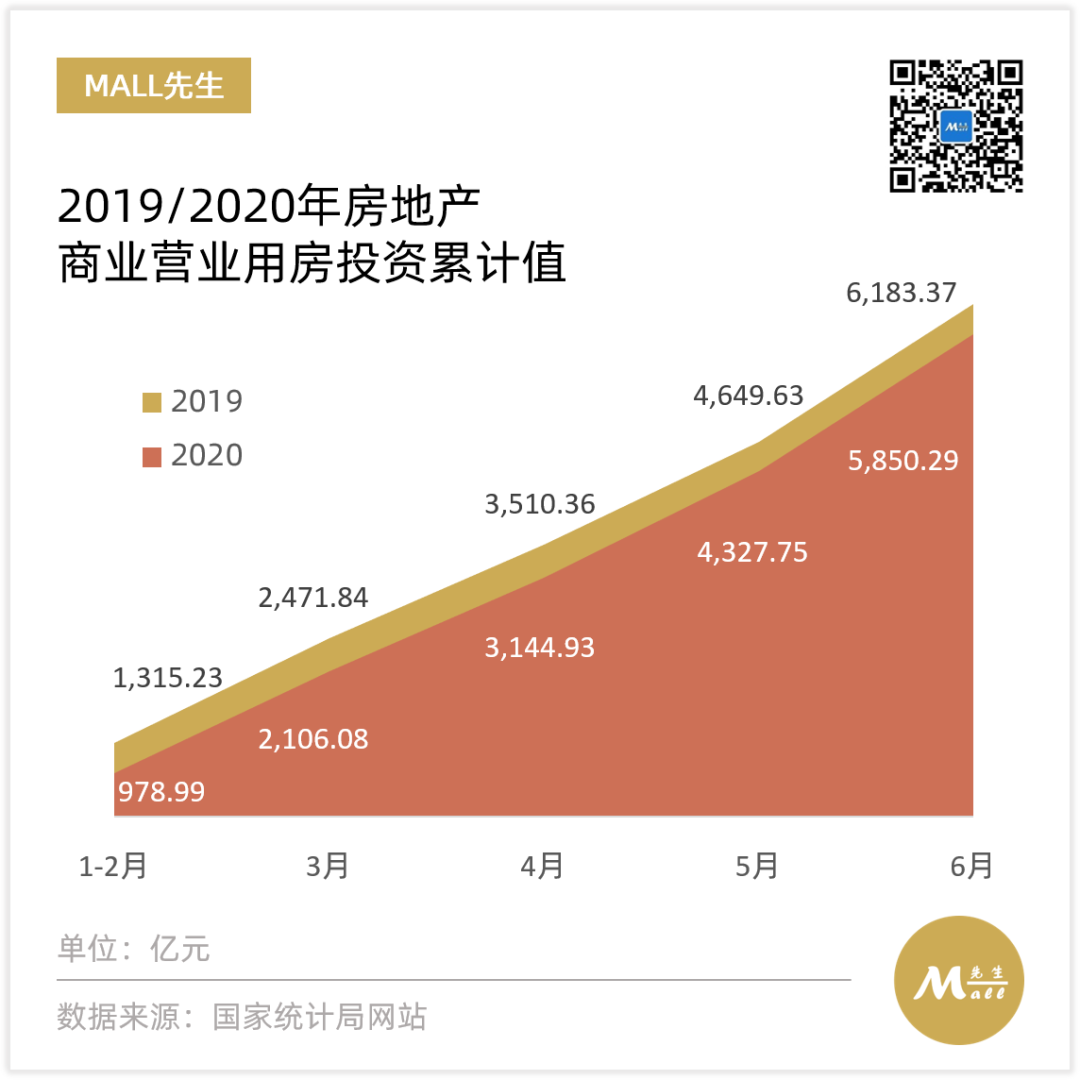

再往上游看,尽管疫情受控后,在融资边际改善和政府部门推地力度加大的背景下,第二季度整体房企拿地加速,驱动全国房地产投资累计值走出了一条“V型曲线”,并在6月末达到62,780.21亿元,实现了1.9%的同比正向增长。

但作为受疫情冲击最大的行业之一,地产商对于购物中心的投资仍要谨慎些。上半年商业营业用房投资累计值5,850.29亿元,同比下跌5.4%,占总投资的比例也从去年的10.0%降低至9.3%。

当然,危情之下也总有机会,因此仍有不少有实力的企业鸡血满满,持续着疯狂拓展的节奏。也有部分企业甚至逆势操作,加快了商业地产领域的投资步伐。本文将对此进行整体盘点。

整体情况

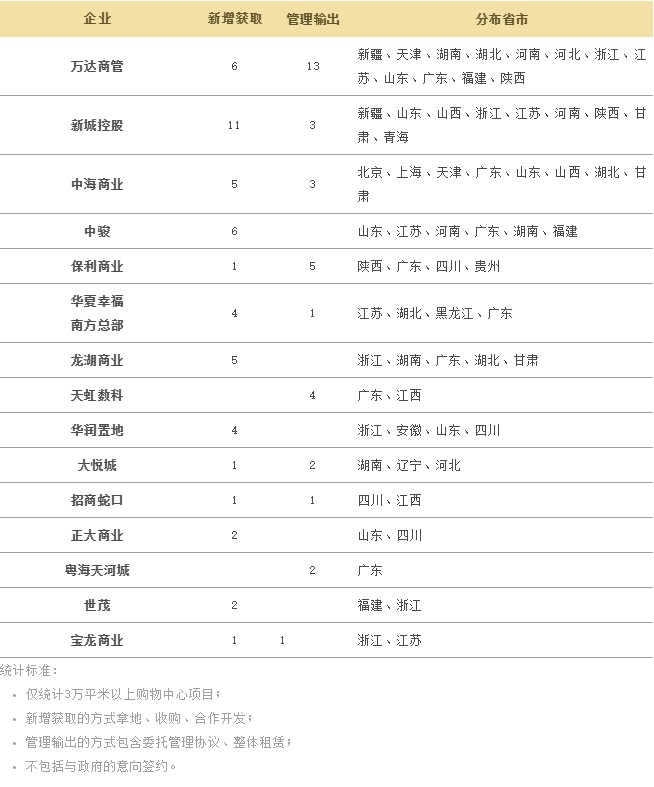

我们根据各类公开资料,统计了上半年各主流地产企业的新项目拓展情况,其中斩获多个新购物中心项目的企业如下:

整体从数量来看,万达和新城延续了一贯快冲猛打的作风,而中骏也开始全面在三四线城市发力加速。

从获取方式来看,大部分企业仍然以自建开发为主,但轻资产管理输出也日益增加。万达、保利、天虹、大悦城以及粤海天河城商管,上半年分别有多个合作或委托管理项目入手。

从加速度来看,中海商业与华夏幸福南方总部异军突起。前者在上海、天津、太原、武汉等一线和省会城市均有拓展,还买下了佛山怡丰城,马力十足。后者继去年首个项目落子后,在华夏幸福联席董事长、首席执行官吴向东的带领下开启增量市场的一路狂奔。

下文,我们将对上述重点企业的拓展项目进行回顾。

万达

据企查查数据显示,2020年上半年,万达商管旗下新注册成立了超过50家“XX万达广场商业管理有限公司”,从注册地址和名称来看,多数是为新项目而设置的。其中,在上半年有公开动作披露的万达广场新项目就有19家,万达的效率与执行力着实令人惊叹。

2019年底,万达商管集团完成了房地产业务剥离。未来,万达将每年保持40~50个商业广场开业速度,其中70%左右为轻资产。

从落地项目来看,也主要以下沉区域和市场为主,除了天津和福州(福清)的3个项目以外,再无其它省会城市新落子。

新城

上半年新城商业板块最大的新闻,是联席总裁陈德力的离职。但人事的变动并未影响新城开疆拓土的速度。1~6月,仅对外公开披露的新城广场落地就达14座,并与内蒙古呼和浩特新城区、重庆北碚区等签订了意向投资协议。

值得注意的是,原先轻资产输出的绍兴诸暨吾悦广场,已结束合作,不再出现在新城控股的公告项目列表中。

截至6月底,全国范围内开业或在建的新城吾悦广场已超过130座,且尚未包括山东淄博、江苏淮安等已经拿了一期住宅用地,但尚未获取商业用地的项目。有消息称年底吾悦广场布局有望突破155座。

从今年的拓展情况来看,上半年新城聚焦在长江、黄河流域,华南、东北的项目较少。

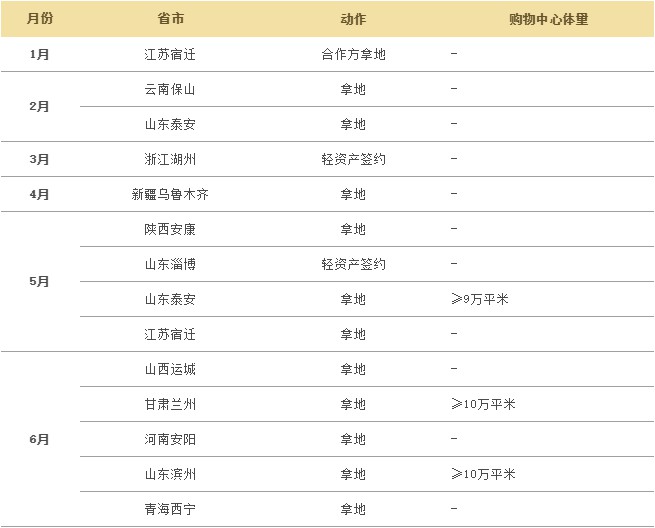

中海

作为行业内融资利率水平最低的企业,中海抗压扩张能力之强,是得到公认的。根据中指研究院的统计,上半年中海拿地金额超过500亿元,仅次于恒大排名全行业第二。

而在购物中心版块,中海地产之发力速度,亦令人震惊。先后拿下4块核心区域商业地块,并于3月完成对佛山怡丰城的收购,成为今年上半年各知名商业企业中,唯一的购物中心大单买入交易。

此外,通过对中海旗下另一上市平台中海宏洋的商业资产整合,进一步扩大了中海商业的管理面积。

从项目质素来看,新拿的4宗地块都在一线或省会城市,基本均为地铁上盖的TOD项目,体量均超过10万平米。其中上海真如项目更占据城市副中心绝版地段,将规划建设2座超200米甲级写字楼以及14万平米环宇系购物中心。中海商业做大做强的思路日益彰显。

目前,中海商业旗下的UNIC环宇系购物中心已在北京、上海、成都、南京等11个核心城市布局15座项目,其发展目标是“2023年开发运营超过40座集中商业”。

中骏

近年来持续加速布局的中骏,上半年新增了6个世界城项目:

截至6月份,中骏已经在全国14个城市布局了17座世界城项目,上半年还更新了该品牌的LOGO体系,开拓的决心和速度持续加码。据中骏方面透露,计划到2025年,全国落地100座“中骏世界城”项目。

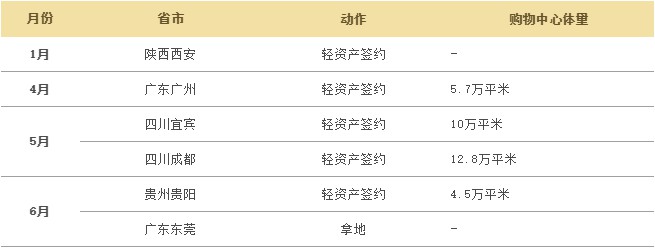

保利

保利商业近些年来持续加快轻资产拓展步伐,今年上半年又新增多个管理输出项目。

其中,6月29日,保利联合体(保利发展、中国铁路、东方伟业、东莞首铸)以总价66亿元成功竞得东莞虎门高铁站TOD地块,创造了当地地块总价新高。

预计保利将在该地块打造集交通、商业、居住于一体的城市综合圈,涵盖5栋超200米商业高楼,项目建成后将成为东莞对接粤港澳大湾区的全新地标。

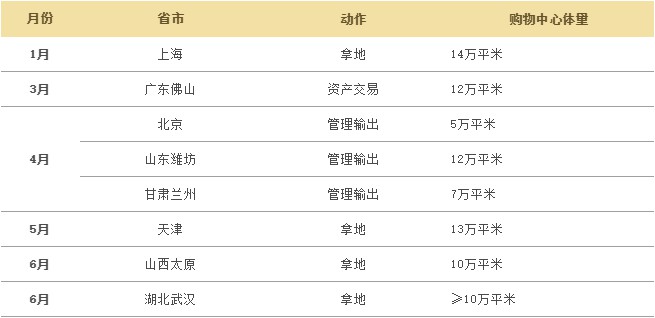

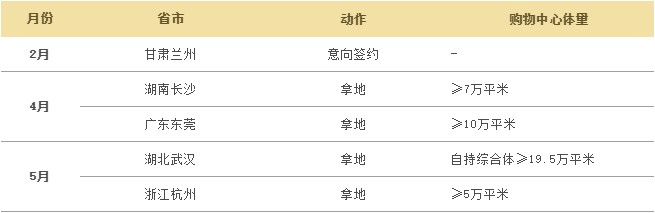

华夏幸福

华夏幸福继2019年以311亿元拿地金额创造单年历史新高之后,今年再接再厉。前6个月,拿地金额已经超过226亿元,达到了去年整年的七成水平。

这其中,专注于商业地产开发的华夏幸福南方总部充当了先锋的角色,拿地金额达到175.66亿元,占到全集团的近七成。

华夏幸福的商业地产及相关业务重点布局5大都市圈、8大核心城市。5大都市圈分别指京津冀都市圈、长三角都市圈、粤港澳大湾区都市圈、以武汉为中心的华中片区和以成都为中心的华西片区。

而8大核心城市则分别是北京、上海、杭州、南京、广州、深圳、武汉和成都。上半年的4宗新地,基本完美匹配了其投资战略。

其中,5月28日,华夏幸福宣布中标招商银行全球总部大厦代建服务,成为其华南的首个轻资产管理运营项目。该项目总规模超过44万平米,包括办公建筑22.15万平米,酒店11万平米,休闲娱乐建筑6.6万平米和商业零售建筑4.4万平米,将打造成为深圳湾超级总部基地的又一地标。

此外,截至今年前5个月,华夏幸福已被8个城市更新项目选为前期服务商,其中深圳有6个项目,东莞2个项目,新业务总计新增土地储备规划计容面积达171万平米。

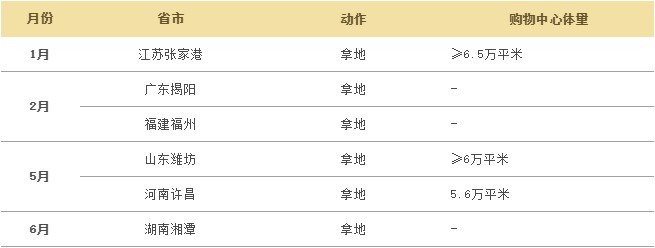

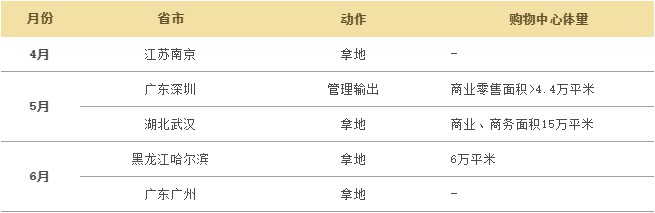

龙湖

上半年,龙湖商业持续扩张,并且在重点区域进一步深耕,公开报道的新项目列表如下:

今年龙湖商业的扩张以合作为主,长沙、武汉、东莞项目均为联合体拿地,另一方均为在当地深耕多年的开发商:步步高、清能、金地。杭州项目据说也有和坤和的合作。

从布局来看,龙湖保持着较为稳健的扩张策略,依然专注于一二线及省会城市,且除东莞外,2020上半年进入的都是已有项目布局的城市,打造长沙第2座、武汉第5座、杭州第7座天街。同城多点开花,有利于提高商业管控与运营效率,并且强化龙湖在当地的品牌认知。

华润

作为央企商业一哥的华润,今年上半年似乎发力并不明显,总拿地金额362亿元,346万平米的拿地面积更是仅排名全行业第25位。商业项目方面也仅正式新增了成都、义乌两处落子。

两个意向签约项目中,合肥项目是由华润集团出面签署的框架协议,其定位级别和规划站位都要更高。据报道称,华润集团将深入参与合肥中央公园片区综合开发,开发运营“万象天地”都市人文综合体项目。

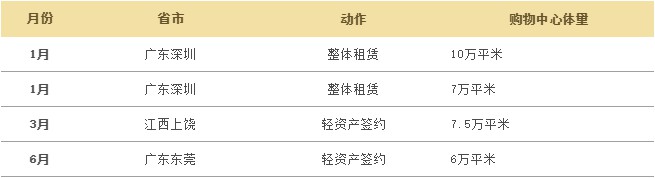

天虹

天虹今年上半年的两件大事,一是从“天虹股份”更名为“天虹数科”,进一步强化了数字化的业务模式和发展方向;另外则是收得了深圳2宗优质物业——原华强北九方与龙华九方的经营权。

截至目前,天虹已经进入全国29个城市。此次上半年的新增项目,均位于天虹已有布局的城市,将进一步巩固其在当地市场的经营能力和品牌效应。

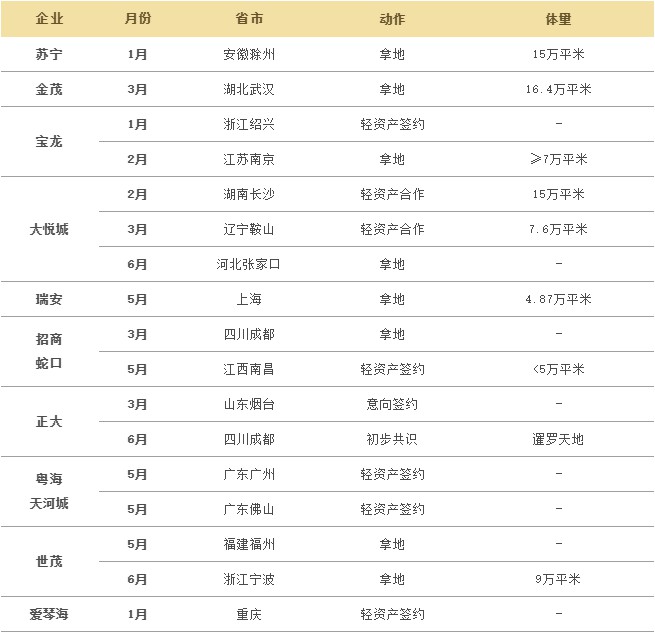

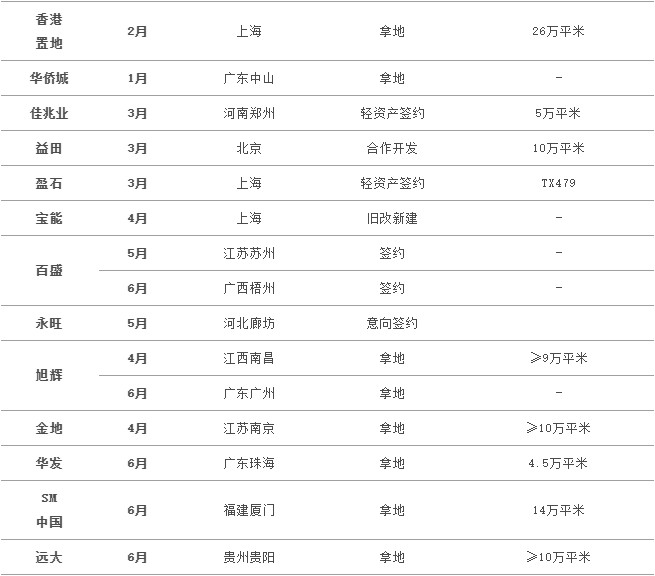

其它

除了上述新获取项目较多的企业以外,还有更多企业上半年有新购物中心入账,部分清单如下:

以上信息,收集自各公开渠道,过程中也感谢多家地产企业朋友们的鼎力支持与悉心指正。

受限于统计口径、项目发展变化以及个人渠道和能力,难免仍有错漏之处,欢迎大家多多指点。

评论