2015年渐近尾声,回首今年中国股市经历的一波大起大落,可谓是一列疯狂的过山车。上证综指从年初首个交易日的3350.52点一路狂飙至6月15日的5166.35点,随后又大幅高位回落,连续下跌至8月15日的3083.59点。

展望2016年,景顺长城认为明年疯牛行情难延续但慢牛可期,随着中央工作会议临近尾声,当前在国内需求端仍持续刺激但收效不佳的情况下,适时加大对供给侧结构的改革是回归本质之举,这也将成为企业驱动内生增长的关键。

其中,当下行业配置更为侧重成长性,具有高风险特征的行业及板块将有明显的优势:一是高端制造业,如信息技术、节能环保、生物产业、高端装备;二是现代服务业,如体育教育,大娱乐、大健康;三是移动信息产业。待到风格切换时,应更注重配置具备高分红高股息率、业绩基本面逐渐好转、估值处在合适区间的行业及公司,如金融、交运、地产基建链条等。

随着资本市场的改革将推进实体经济的转型,利于企业盈利的改善和市场的稳定,慢牛可期。景顺长城认为,随着注册制呼之欲出,可推动股票供给放量,有助于减少隐性的“壳”价值对市场的扭曲,促使市场回归价值投资;同时,新三板的发育将提高企业融资效率和流动性,促进小微企业自然优胜劣汰,进一步健全市场机制。

此外,A股纳入MSCI指数也将引入大量海外资金,降低投机气氛,利好消费医药等新兴蓝筹;深港通的正式推出,结合沪港通、基金互认等措施的发力,两地市场之间的互联互通模式也将得到进一步融合,助推人民币国际化亦将利好A股。

不过,近两年的股市繁荣大部分靠分母,即通过无风险利率的下行和改革带来的转型预期来提升估值,而分子上的企业盈利并没有明显改善。因此,企业盈利依然不能支持疯牛行情。

从经济基本面观察,事实上,企业要想取得盈利其实不太乐观。一方面,PMI显示制造业仍较疲软,工业增速下滑投资仍然偏低;另一方面,地产销量增速下行,高库存制约了投资。

展望未来,景顺长城称,在三大类投资中,产能过剩和融资成本偏高仍将约束制造业投资扩张,库存偏高和人口红利消失将制约地产投资改善,稳增长效果将逐渐释放,但资金来源不足令基建投资增速较难大幅改善。

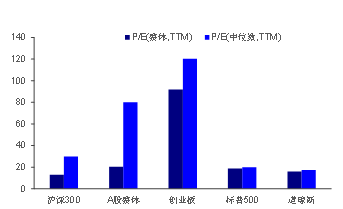

故此,从宏观层面看基本面正持续调整不能支持疯牛,不过总体而言,基本面反映到A股估值上其实整体已趋于合理,景顺长城认为。上证综指自2014年7月起10个月暴涨150%,之后2个月暴跌45%,目前已经逐渐恢复。经统计显示,截至2015年11月25日,沪深300整体PE(TTM)为14倍,中位数29倍,A股整体22倍,中位数80倍,创业板整体96倍,中位数120倍。美国标普500整体PE(TTM)为22倍,道琼斯指数整体18倍。相比之前牛市,A股整体估值已基本合理。

评论