文|才赋人力科技

为进一步减轻毕业学生等年度中间首次入职人员以及实习学生预扣预缴阶段的税收负担,7月28日,国家税务总局制发了《关于完善调整部分纳税人个人所得税预扣预缴方法的公告》(以下简称《公告》),对相关方法进行完善和调整。

该公告自2020年7月1日起施行。7月1日之前就业或者实习的纳税人,如存在多预缴个税的,仍可在次年办理综合所得汇算清缴时申请退税。

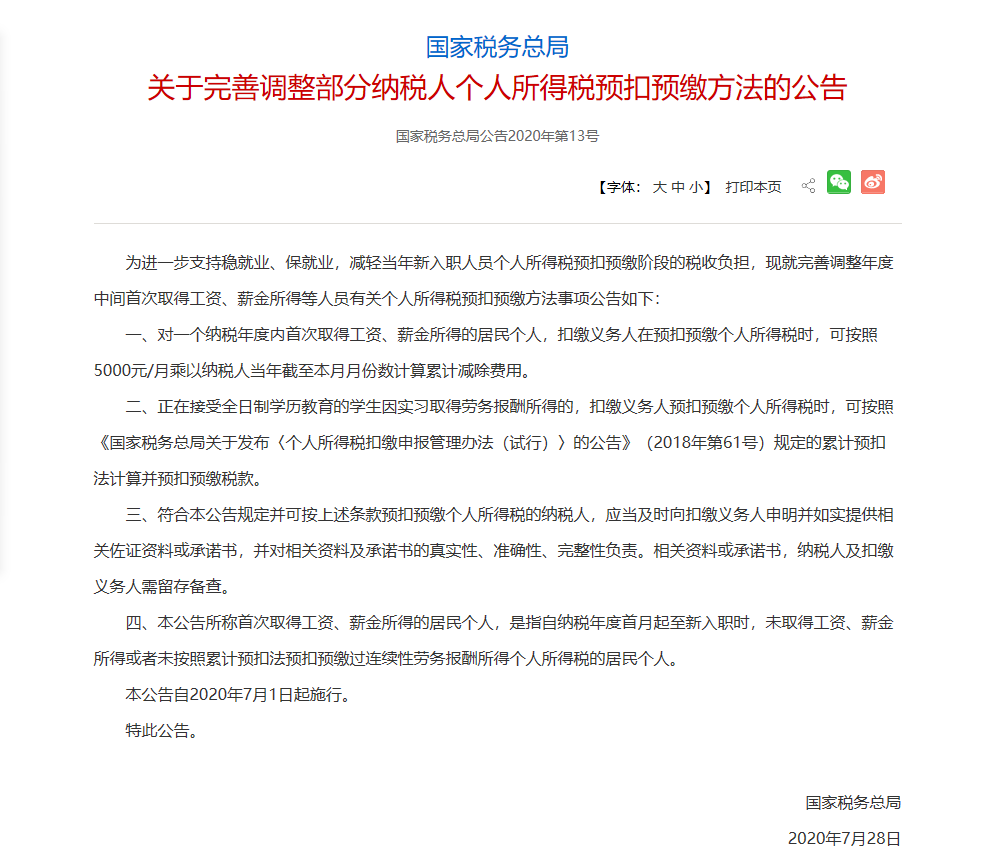

公告全文如下,共有四条细则:

单看公告内容,许多网友表示有许多细节地方不理解。

不要着急,小编这就来对公告的四条细则进行逐一解读,包你一看就懂。

第1条

公告原文第一条:对一个纳税年度内首次取得工资、薪金所得的居民个人,扣缴义务人在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截止本月月份数计算累计减除费用。

公告解读:

Q、首次取得工资、薪金所得的居民个人包括哪些呢?

A:这些人是指自纳税年度首月起至新入职时,没有取得过工资、薪金所得或者连续性劳动报酬所得的居民个人。简单来说,也就是指从2020年1月开始,一直到入职新单位这期间,没有拿到过工资的人。

在入职新单位前取得过工资、薪金所得或者按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的纳税人不包括在内。如果纳税人仅是在新入职前偶尔取得过劳动报酬、稿酬、特许权使用费所得的,则不受影响,仍然可适用该公告规定。

Q:按照5000元/月乘以纳税人当年截止本月月份数计算累计减除费用,到底该怎样算?

A:这个算法看似复杂,实际上很简单,小编举个例子你们就懂了,假设大学生小李2020年7月毕业后进入某公司工作,公司发放7月份工资,计算当期应预扣预缴的个人所得税时,可减除费用35000元。(7个月×5000元/月)。

如果对本条规则还有不明白的地方,就看下面这个终极例子。

假设纳税人小王2020年1月到8月份一直未找到工作,没有取得工资、薪金所得,仅有过一笔8000元的劳务报酬且按照单次收入适用20%的预扣率预缴了税款,9月初找到新工作并开始领薪,那么小王是符合该条公告规定的。新入职单位在为小赵计算并预扣9月份工资、薪资所得税时,可以扣除自年初开始计算的累计费用45000元(9个月×5000元/月)。这下都看明白了吧?

第2条

公告原文第二条:正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。

公告解读:

Q:第二条公告适用于哪些人?

A:公告说得很明白了,正在接受全日制学历教育的学生,也就是说,该条适用人员是还在学校读书没有拿到毕业证的实习生。

Q:《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》是怎么规定的?

A:当当当!小编把《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》的内容找来啦。

该方法的计算公式为:

本期应预扣预缴税额=(累计收入额-累计减除费用)×预扣率-速算扣除数-累计减免税额-累计已预扣预缴税额

其中,累计减除费用按照5000元/月乘以纳税人在本单位开始实习月份起至本月的实习月份数计算。

看了上一条公告的例子之后,应该都知道怎么算减除费用了吧?还不知道?那小编再举个例子。

学生小张7月份在某公司实习取得劳务报酬3000元。扣缴单位在为其预扣预缴劳务报酬所得个人所得税时,可采取累计预扣法预扣预缴税款。如采用该方法,那么小张7月份劳务报酬扣除5000元减除费用后则无需预缴税款,比预扣预缴方法完善调整前少预缴440元。如小张年内再无其他综合所得,也就无需办理年度汇算退税。

第3条

公告原文第三条:符合本公告规定并可按上述条款预扣预缴个人所得税的纳税人,应当及时向扣缴义务人申明并如实提供相关佐证资料或承诺书,并对相关资料及承诺书的真实性、准确性、完整性负责。相关资料或承诺书,纳税人及扣缴义务人需留存备查。

公告解读:

第三条公告没什么难理解的地方,如果你符合公告前两条的规定,请及时向公司声明并提供相关的材料证明。实在没有其他佐证材料证明的,可以提供承诺书。一定要确保证明材料的真实性,不要弄虚作假哦。

扣缴义务人收到相关佐证资料或承诺书后,即可按照完善调整后的预扣预缴方法为纳税人预扣预缴个人所得税。同时,纳税人需就向扣缴义务人提供的佐证资料及承诺书的真实性、准确性、完整性负责。相关佐证资料及承诺书的原件或复印件,纳税人及扣缴义务人需留存备查。

第4条

公告原文第四条:本公告所称首次取得工资、薪金所得的居民个人,是指自纳税年度首月起至新入职时,未取得工资、薪金所得或者未按照累计预扣法预扣预缴过连续性劳务报酬所得个人所得税的居民个人。本公告自2020年7月1日起施行。

公告解读:

公告第四条又强调了一遍公告适用人群,小编在此前做过详细解读了。

该公告自2020年7月1日起施行。2020年7月1日之前就业或者实习的纳税人,如存在多预缴个人所得税的,仍可在次年办理综合所得汇算清缴时申请退税。

对于这项政策,网友们表达了不同的看法,不少网友表示支持:

有的网友表示,还不到纳税“资格”(扎心了......):

有的网友经过了理性分析后,发现了这项政策的“本质”:

对于此次个税政策的调整,你享受到这波福利了?如果你有其他看法,欢迎在评论区留言和小编交流哦~

评论