文|华夏能源网

2020年初爆发的新冠疫情,使春寒蔓延向全年。在这份寒意中,光伏行业却像是燃烧在冬天里的一把火,且越烧越旺。

从企查查获悉,2020年上半年,光伏行业新增相关企业2.5万家,其中二季度新增量达到1.7万家,环比增长114%。截至上半年,我国光伏相关企业总数更是达到了29.2万家。

众多新玩家的入场,显示着光伏行业的无限活力与前景。在迈入平价上网前夕,光伏行业的豪情,依旧万丈。

那么,2.5万家新增企业本身,隐藏着哪些玄机?数据背后,有哪些问题值得注意?光伏产业在还有不到半年便到来的平价上网时代,又将经历怎样的考验?

企业数增量止跌回升,装机量与市值齐飞

今年上半年的2.5亿新增企业,放在光伏发展的历史长河中并不显眼,但却将成为近三年来光伏产业的关键转折点。

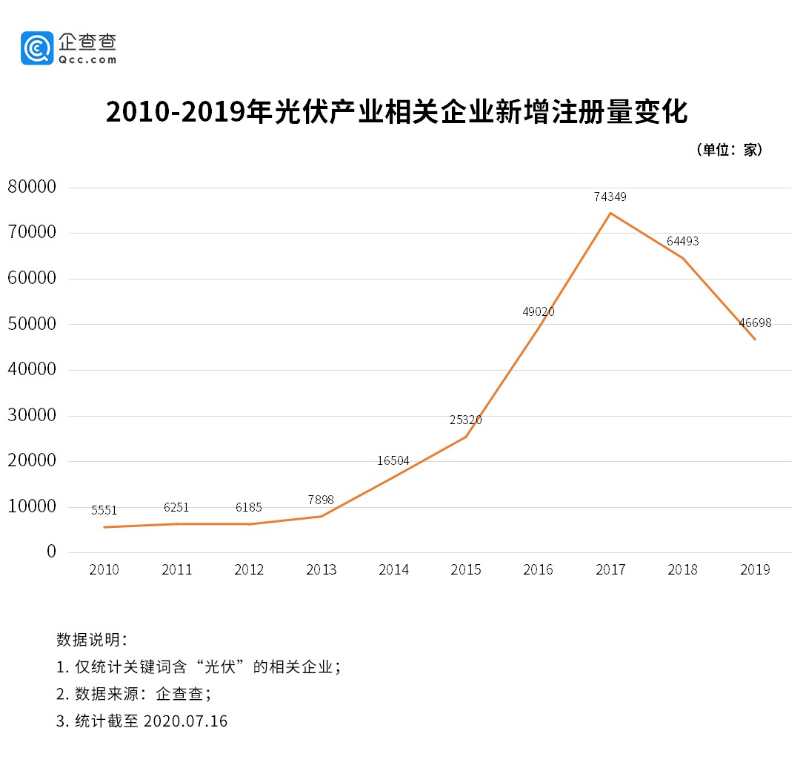

历史数据显示,在近十年时间里,我国光伏领域相关企业的大量增长,起源于2013年。在这之前,我国光伏企业新增数波动不大,年均注册量维持在6400家左右。

2013年开始,由于政府对国内光伏市场进行政策扶持,中国光伏产业从欧美双反中得以脱身,大批光伏企业开始涌现。2014年到2017年,我国新增光伏企业每年以万为单位猛增,到2017达到顶峰,单年新增7.43万家。

而后,随着2018年531新政的实施,中国光伏产业进入短暂的冰冻期。光伏企业新增数也在连续5年上涨后,开始回落。到2019年,已经跌到4.67万家,还不如2016年的新增数多,可谓一朝回到解放前。

2020年,因为新冠疫情原因,光伏产业在新年伊始并不被看好。但随着二季度疫情的缓解,以及年度光伏政策的利好,光伏行业各项数据开始全面飘红。今年上半年的2.5万家只是一个开始,相信下半年会远远超出这一数字,全年将实现近三年来在增数上的止跌回升。

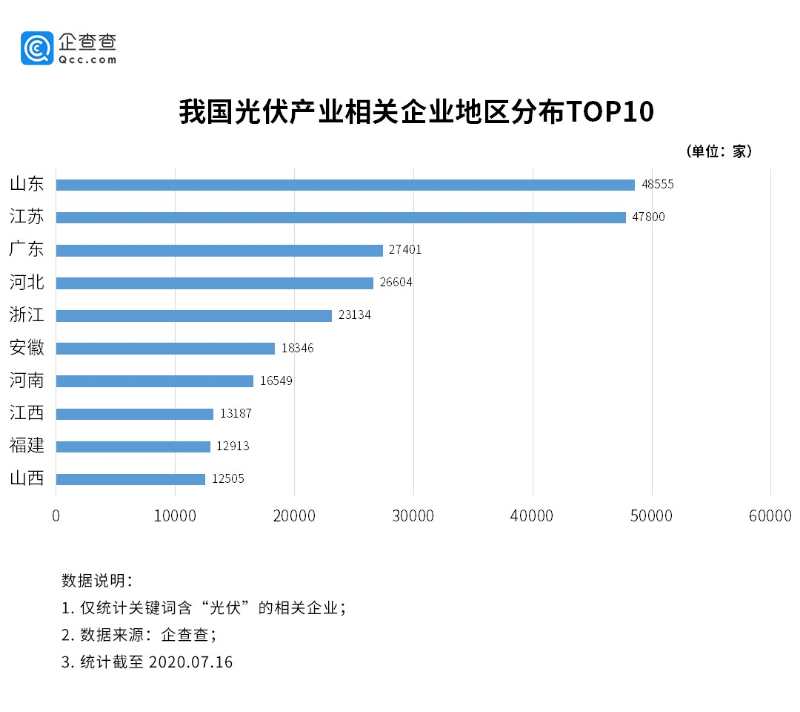

从地域分布看,截至今年上半年,山东省以4.86万家光伏企业成为排名第一的省份,占全国相关企业总量的13.8%;江苏、广东分别以4.78万家和2.74万家分列二三位。而山东和江苏,也是我国户用光伏排名前列的大省。

除去企业新增数量喜人,光伏产业和企业的其他数据在上半年也迎来飘红。根据国家能源局数据显示,2020年上半年,全国新增光伏发电装机1152万千瓦;并且,全年竞价项目和平价项目总量的数据远超预期,引领着企业火热投入到下半年的抢装潮。

另外,光伏上市企业也开启了“涨涨涨”的模式:在疫情中,众多光伏企业的市值实现了翻翻,更是诞生了超2000亿市值的隆基股份和超1000亿市值的通威股份。在今年7月,光伏上市企业总市值更是突破了1.2万亿的关口。

2020年的中国光伏,怎一个“热”字了得!

平价上网时代的考验,刚刚开始

光伏行业在高歌猛进的同时,上中游原料价格也跟随躁动,让整个光伏产业粹不及防。

7月初,随着两家硅料龙头企业的新疆产线发生事故,导致硅料供应出现短期内紧张。于是,硅料开始跳涨,多晶硅价格从56元/公斤快速上涨到80元/公斤;而后,硅片,电池片,组件等价格受到波及,一路跟涨。

并且,光伏配套产品价格也一路上涨:光伏玻璃、封装胶膜POE及EVA、光伏背板、焊带、铝边框等纷纷涨价。

中上游的涨价潮,受影响最大的还是下游电站。本来竞价项目及平价项目拼的就是成本,但面对一边是抢装潮需求,一边是光伏发电硬件成本大增,电站业主及投资深受其苦。

以8月3日开标的华能5GW招标项目为例,四个标段、四种类型的组件,投标均价都在1.55元/W以上,并且出现了1.75元/W的高报价。而在今年第二季度中,相似项目中标结果显示,普通单晶组件中标价格在1.33~1.41元/W之间。

在光伏平价上网前夕,这轮涨价潮算是一个小插曲。它也在提醒着整个光伏产业,平价上网时代的考验,刚刚开始。

平价上网时代,行业及企业面临的首要考验,便是对价格的控制。近年来,众多光伏企业依靠科技创新,大大降低了光伏发电的技术成本。可以说,光伏行业从技术上已经做好了平价上网的准备。但非技术成本以及补贴遗留问题,仍是将在平价时代困扰着行业。

再有,实现平价,意味着光伏发电像火电,水电等一样,迈向常规能源之列。那么,硅料的价格能否像煤炭,油气等形成可控,可调的稳定价格机制,也是摆在行业的一大问题。拥硅为王的场景,已经不适合平价上网时代。

火热之余,整个光伏行业都应冷静思辨:经历过大风大浪后,如何才能在平价上网的大江大河中稳稳上岸?

评论