记者 | 胡颖君

市场流动性充裕,投资回报缩水,银行理财收益率再创新低。

据融360大数据研究院数据监测显示,2020年7月人民币非结构性理财产品平均收益率为3.78%,环比下降2BP,同比下降35BP,创近44个月新低(2016年12月以来)。

融360大数据研究院分析师刘银平表示,从货币市场环境来看,流动性宽松是大趋势,固收类理财产品配置的资产中债券占最高,这类产品收益率仍有一定下行空间。

根据融360统计,2020年7月共有7019只人民币理财产品披露了收益类型,其中保证收益类产品139只,保本浮动收益类产品490只,非保本浮动收益类产品6390只。保本理财产品共629只,占比8.96%,环比下降1.36个百分点,再创新低,近三个月保本理财发行量占比降幅都比较大。

报告称,按照原先资管新规规定,2020年底之前保本理财产品要全部退出,但是资管新规过渡期延长1年至2021年底后,可能会导致部分银行保本理财延迟退出。

理财产品向净值化转型后,产品净值随市场波动,即使配置债券等固收类资产,理财产品收益率也有可能有较大波动,甚至可能产生本金损失,配置权益类资产的理财产品收益波动会更大,未来不同理财产品的收益范围会扩大。

“当然,净值型理财产品也有可能获取更高的投资收益,根据融360大数据研究院监测的数据显示,二季度理财子公司产品期间平均年化净值增长率为5.76%(未扣除浮动管理费),今年理财子公司产品的平均业绩比较基准在4.2%~4.5%之间,浮动管理费率在50%左右,扣除浮动管理费率后,归属于投资者的平均年化收益率能达到5%左右,远高于预期收益型理财产品收益率。”刘银平表示。

报告显示,7月份12家理财子公司共发行了131只公募理财产品,较上个月减少了23只,环比下降14.94%。理财子公司定开式产品占比较高,所以新发行产品数量不多。

根据融360监测的数据显示,7月份理财子公司发行的理财产品平均业绩比较基准为4.31%(如产品业绩比较基准为区间收益率,区间较小则取中间值,区间过大则剔除),环比下降3BP,比传统银行理财产品平均收益率高53BP。

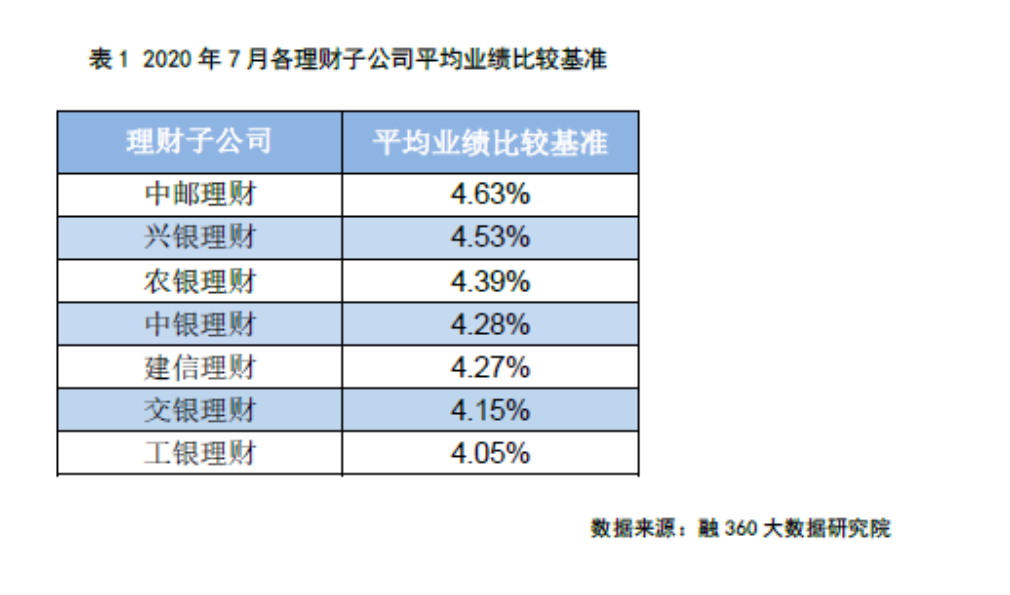

从不同理财子公司来看,7月份理财子公司产品平均业绩比较基准4.31%。其中,中邮理财产品平均业绩比较基准为4.63%,排名首位;兴银理财产品平均业绩比较基准为4.53%,排名第二;农银理财产品平均业绩比较基准为4.39%,排名第三。

刘银平坦言,对于银行理财投资者来说,对收益波动的净值型理财产品接受程度还不高,仍倾向于购买传统的预期收益型理财产品。虽然目前市场上净值型理财产品规模占比已经达到一半,但为了迎合客户需求,很多中小型银行发行的并非真正的净值型理财产品,产品净值波动很小,一直在业绩比较基准上下小幅波动。

中国证监会原主席肖钢在最新的公开演讲中也曾提到,“个别银行在净值化转型方面搞起了浮夸风,一些新发产品净值曲线异常平滑,没有市场波动,有的甚至将高收益资产腾挪到已经出现亏损的资产当中,以抹平两者之间的收益差距,实际上是变相实现了刚兑。”

评论