文|EV新动力

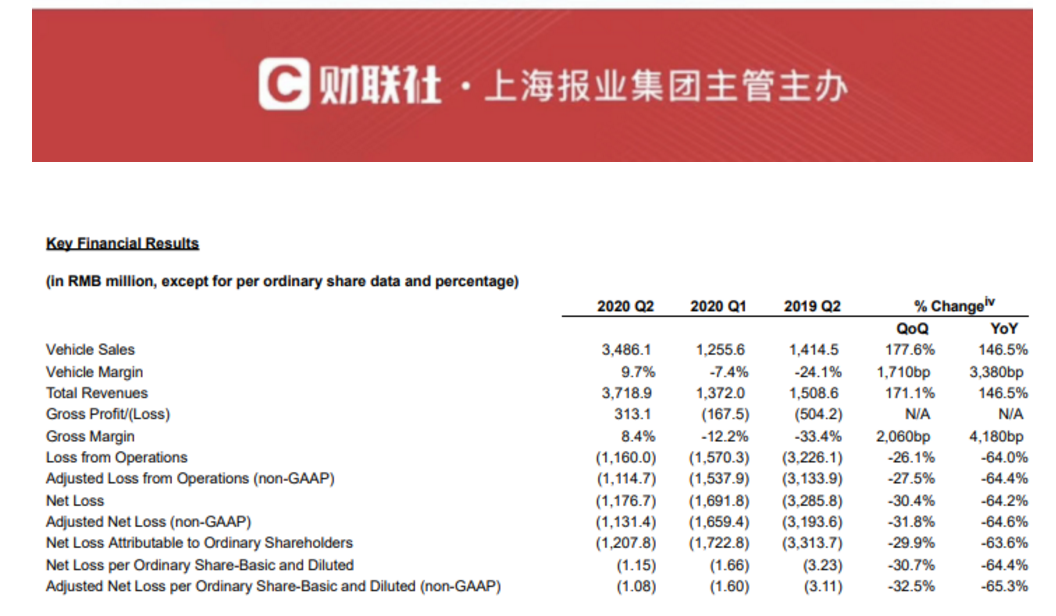

8月11日,蔚来发布的2020年二季度财报显示,报告期内,蔚来汽车首次实现毛利率转正,综合毛利率8.4%,整车毛利率9.7%,收获3.131亿元毛利润。截至2020年6月30日,现金及现金等价物、受限制现金和短期投资为112亿元人民币。

虽然尚未实现盈利,但毛利率转正至少意味着蔚来已经真正有了自我造血功能。至此,车黑们似乎不能再说蔚来是庞氏骗局、骗补、PPT造车了。毕竟现在车交也交了,四五万台保有量的服务也服务了,毛利也转正了,网上也是叫好声一片。

至于蔚来为何能从去年最惨车企,摇身一变就成了今年的高光新势力,毛利转正又是否说明蔚来已经迎来了历史性的拐点呢?我们接下来还是从这次财报的一些透明、客观的数据给大家做个简单的分析。

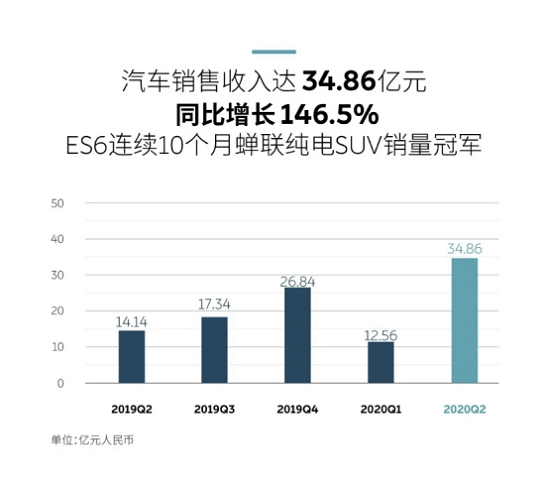

首先是做到了开源,财报显示,第二季度蔚来的车辆交付量为10331辆,包括8068辆ES6和2263辆ES8,前者已经连续十个月成为国内销量最高的纯电SUV车型。汽车销售额则达到34.861亿元,同比增长146.5%,环比增长177.6%。而销量的上升的主要原因,除了产品力和可靠性的稳固提升,更重要的还是在于李斌秉承的核心理念,通过服务积累车主口碑,随后让口碑如同滚雪球一样扩大,这个目标看起来已经是达到了。

要知道,2019年底,蔚来老车主转介绍占据总销量的比例就已经达到了49%,到了今年上半年,这个数据更是飙升到69%,但凡对于“销售”有所了解的人,肯定都知道这个数据究竟有多么惊人。而且蔚来渠道铺开的建设也开始出现规模效应了,目前已建立22个蔚来中心和119家蔚来空间,覆盖中国89个城市,这对于蔚来销量的增长来说肯定也是有不小帮助的。

其次是节流,由于蔚来近两个季度研发费用稳定在5亿元左右,同比下降58.1%。蔚来表示,季度研发费用的同比下降,主要是由于去年同期包含ES6量产前大量严格的测试活动产生的相关费用,而新项目尚未进入大规模投资阶段。这也就意味着,蔚来下一台ET7的大规模研发投入还没正式开始,而EC6由于和ES6共同研发成本,其实费用并不高。但据最新消息了解,蔚来计划在今年底的NIO DAY正式推出ET7,如果消息属实,那么三季度和四季度的蔚来在新车上的投入可能会大幅增加。

此外,财报上蔚来第二季度在销售及管理方面的费用显示为9.368亿元,虽然也不低,但值得欣慰的是同比下降了34.1%,蔚来单车销售管理费用也创下新低,环比下降59.0%,同比下降77.3%。精细化运营无疑让未来成功降低了成本,当然,这也说明换了个有着产业背景的专业CFO是有效果的。

而正是在一系列开源+节流的成效的推动下,蔚来第二季度财报数据超出了很多人的预期,李斌也终于兑现了一次承诺。但要说这就能代表蔚来已经迎来历史性的拐点,可能大家的心态还是稍微有些操之过急。因为除了利好因素,从财报当中的部分数据分析来看,其实蔚来仍存有一定的隐患。

要知道,蔚来手中超过 100 亿元现金有不少来自二季度的几次融资,附带的还有蔚来向特定项目注资的义务。所以就算现在能看到了现金储备,并不意味着蔚来就已经处于安全期。包括财报中显示其应付账款和长短期借款依旧在攀升,这一季度为149亿元,环比增加33%,同比增加48%,这或许便是刺激前几天蔚来股价盘中大跌的原因之一。

此外,从市场的角度来说,Model Y下半年肯定要规模交付了,同样是SUV产品,蔚来的销量助理选手ES6+EC6就要和对方正式贴身肉搏了,蔚来能打得赢吗?说实话,可能性并不大。特斯拉最近几个月在国内市场的日子越来越好过,正是乘风而上之势,连续销量过万,包括最新出炉的7月新能源销量数据也是继续领跑。那么,随着Model Y的上市想必会分走蔚来的一大批客户。

再就是喜忧参半的一点,财报显示蔚来第二季度已经完成整车和电池分开销售所需要的产品公关和认证的全部工作,也就是之前风声挺大的BaaS车电分离的创新业务模式,现在已经取得重大进展,而且第一辆 BaaS 模式车辆,即不带电池可以出售的车辆也完成了保险、贷款、上牌 等流程验证。而从今年的政策风向来看,BaaS模式背后的财政助力不会比当年的补贴少,蔚来作为BaaS中为数不多已经抢跑的整车企业,必将能率先享受这一红利。

但是蔚来在探索Baas时仍要注意一些问题。Baas如果在未来广泛应用,则意味着蔚来的成本扩大。目前市场上电池组的价格相对透明,1kWh差不多1千元,蔚来最低的70度电池的成本就是7万元。如果一个月有5000台车选择了BAAS服务,那么给现金流带来的压力相当于就是3.5个亿。大刀阔斧好不容易节流见着点成效,可不能为了换电服务再次被成本压力搞得喘不过气。

最后,从第二季度财报我们可以发现,蔚来确实在一定程度上找对了运营节奏,在交付量、毛利率、运营效率、现金流各方面都实现了突破,并且有望在下一季度将换电模式作为核心竞争力投放进市场中。但巨大的债务压力带来的束缚,以及如同双刃剑的Baas换电模式,都可能会再次导致蔚来成本和运营上的压力,尤其是外界还有Model Y在虎视眈眈的情况下。

评论