文|杠杆游戏 杆姐

编辑|雯雯

房地产行业最近发生了一件大事。

继北京时间7月24日向美国证券交易委员会递交招股书后,北京时间8月13日晚间,贝壳找房在美国纽交所成功上市,这一过程仅用20天。

更惊人的是市值。截至收盘,贝壳找房首日较发行价上涨87.2%,收报37.44美元,对应总市值422.13亿美元,约合人民币2933亿元。

这个市值意味着什么?截至8月14日北京时间收盘,我国地产大佬中国恒大在港股的市值为2925.62亿港币,A股地产老大哥万科市值为3215.79亿元。作为房产交易中间商,贝壳找房上市第一天,市值赶超了恒大、接近万科。

1、“赌局”

或许此刻很多杆友还并不知道贝壳找房,没想到他就已经一骑绝尘朝着千亿市值奔去。但如果说到链家,很多杆友尤其是有一线城市生活经历租房、买二手房经历的会分外“亲切”:线下房产中介一哥。

非常“荣幸”,杠杆地产也和链家打过几次交道,那会还在北京租房。不幸的是,杠杆地产通过链家找到的一处房子,却疑似遇到“黑房东”,过程就不赘述了,结果是退房时对方带着数名彪形大汉,变相“威胁”,几千块的押金打水漂。

对刚到北京不久的小年轻来说,这不是小数目。我清晰记得当时愤怒地写了数千字的“檄文”发到对方邮箱(只恨当时没有公众号这个东西啊!)。

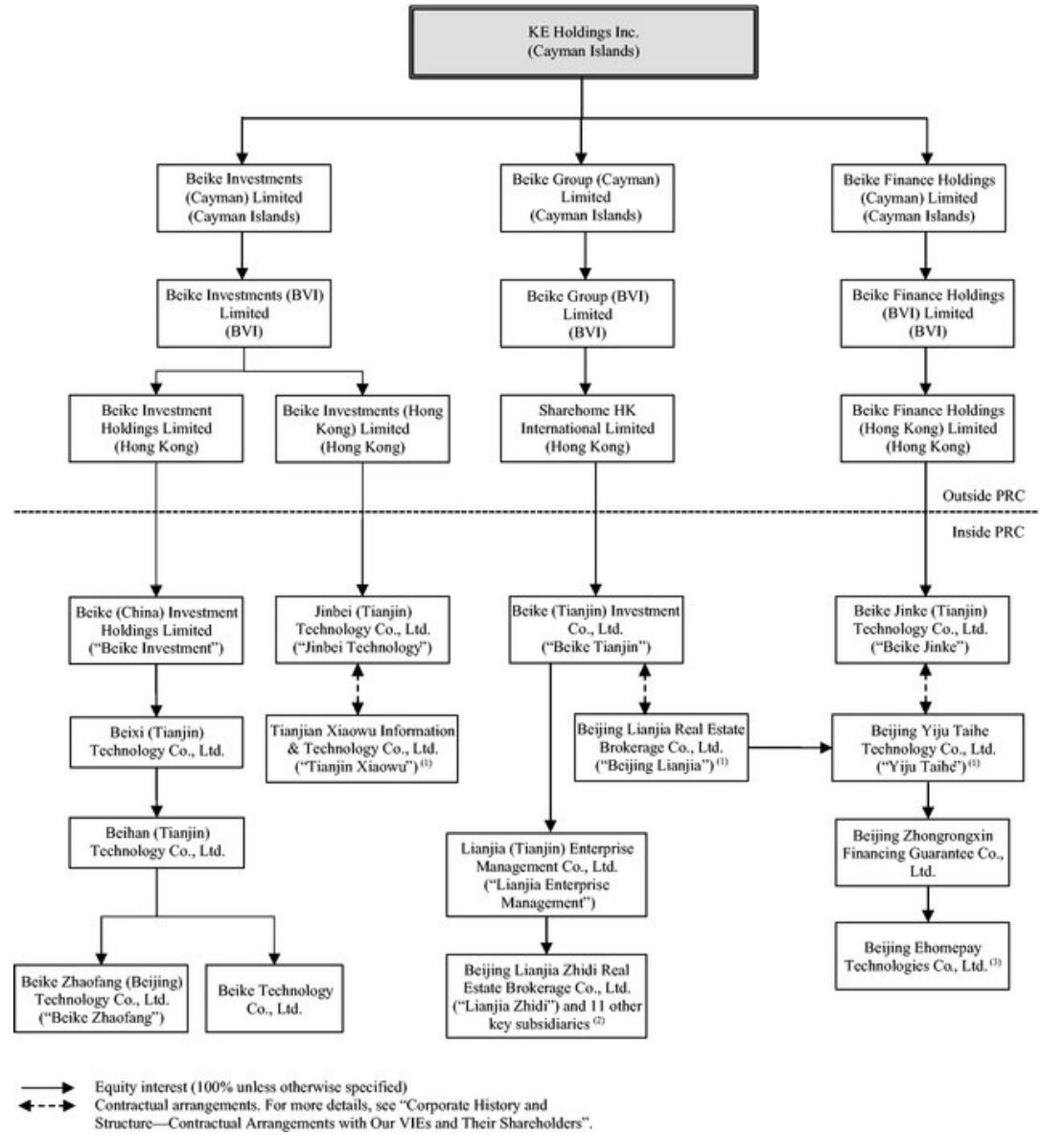

太激动扯远了。说回贝壳找房,简单点说其就是链家的“线上升级版”。2018年4月,链家创始人左晖抽调链家精英人士,打造了线上线下的房产交易平台贝壳找房。

其官网这样介绍自己:中国住房交易和服务的领先集成在线和离线平台,在中国建立行业基础设施和标准的先驱,从新房销售,房屋租赁,房屋翻新,房地产金融解决方案等提供服务。

虽说贝壳找房是链家升级而来,但其实是左晖把链家的经营平移到了贝壳上,把链家的业务全部装入贝壳找房中,在贝壳上做规模 ,随之借助贝壳上市。

某种程度上,贝壳找房承载了左晖的野心。

链家再厉害,天花板也很明显。在全国的市场占有率不到10%:而这已经是一哥。这个行业在我国远未实现集中化。

做平台则不一样了。我国新房年交易额10来万亿,二手房还有数万亿,总计十多二十万亿的市场。如果这个平台搭建成功,成为行业的滴滴、淘宝,前景诱人。

此外,早在2016年,据当时界面的报道称,在进行B轮融资时,链家与投资人进行了对赌,称在完成该轮融资后的5年内,实现链家上市,否则就需要回购投资。

如果报道属实,2020年则是“5年对赌”的最后一年,如今链家作为贝壳的二级公司跟着“上市”,让人浮想联翩。

2、3年多累计亏损40多亿后逆转,负债上升

更有意思的是,据财新报道,今年6月,贝壳找房还回应赴美上市是“不实信息,无具体上市时间表”。如今1个多月过去了,却已经成功上市。

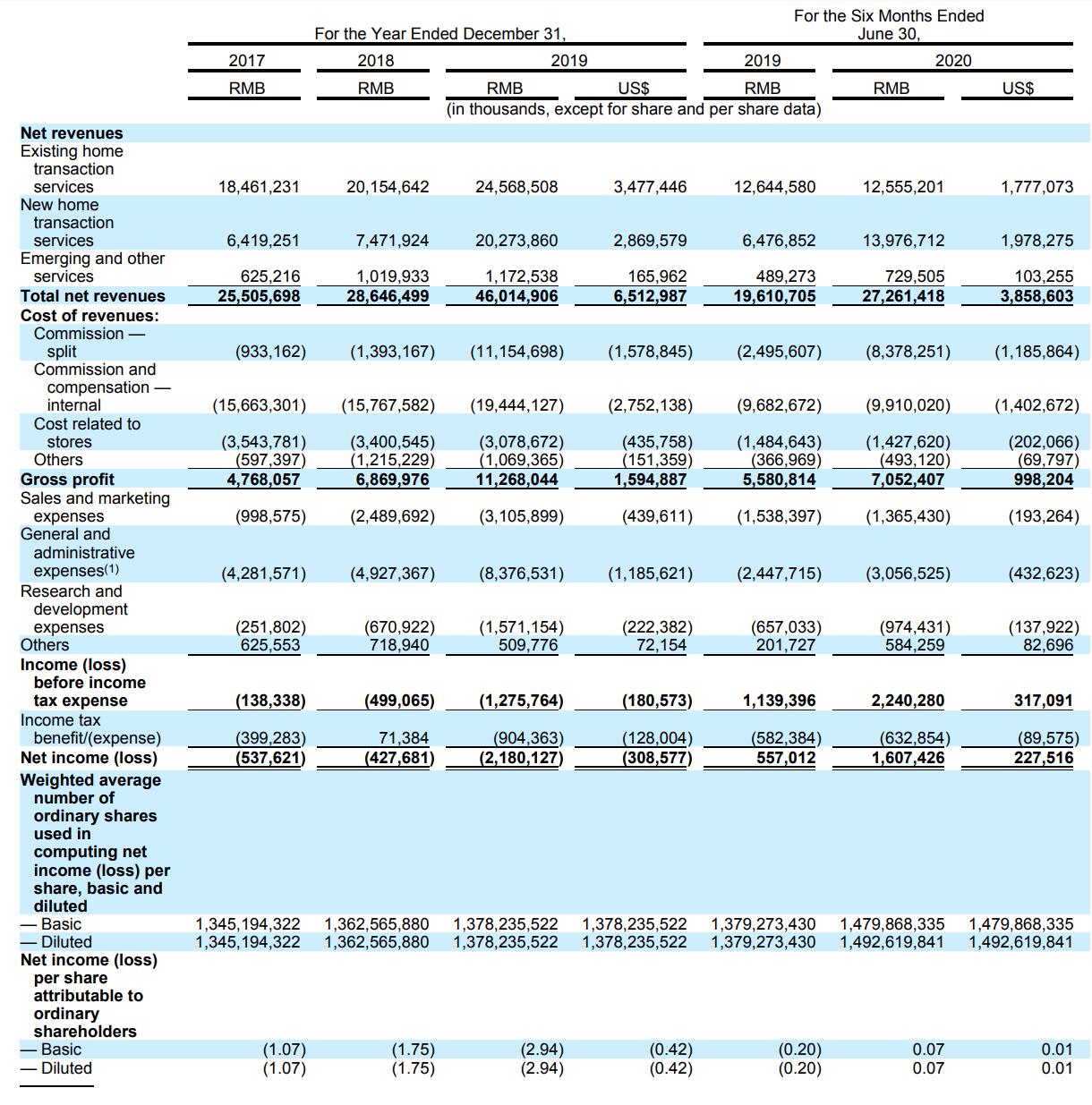

因为上市,公众也看到了这家我国最大房地产交易平台商的经营情况。贝壳找房很赚钱吗?其实不然。从招股书可以看到,2017、2018、2019年,贝壳找房均呈现亏损的状况,分别为:5.38亿元、4.28亿元、21.8亿元,2020年第1季度更甚:净亏损12.31亿元,这么算来,3年多时间,贝壳找房累计亏损了40多亿。

不过,最新截至2020年6月30日的数据,杠杆地产看到其扭亏为盈,净利润为16亿元。在今年形势如此严峻的情况下,还能实现如此大的逆转,不容易啊。当然,财务有时候是个游戏。

对于此前的亏损,招股书中解释称,贝壳亏损的很大一部分原因是因为行政和一般开支占据较大比例。并且公司基于对人才的保留和吸引,一直给予销售人员和相关代理人丰富的报酬。

此外,预计将来会继续产生大量成本和支出以进一步扩展业务,这可能使其难以实现盈利。

从招股书的数据来看,其近几年确实扩张迅猛。

截至2020年6月30日,贝壳平台布局了中国103个城市,在中国103个经济活跃的城市中拥有260多个房地产经纪品牌,连接超过4.2万房地产经纪门店,超过45.6万经纪人。

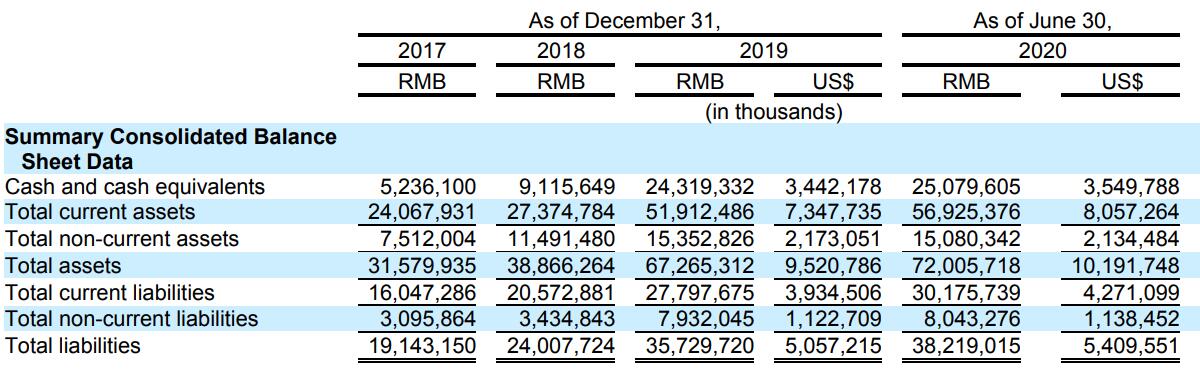

负债方面,招股书显示,2017年贝壳找房的总负债为191.4亿元,2018年这一数字上升到240亿元,2019年继续飙升至357.3亿元。截止2020年6月30日,这一数据为382.2亿元。

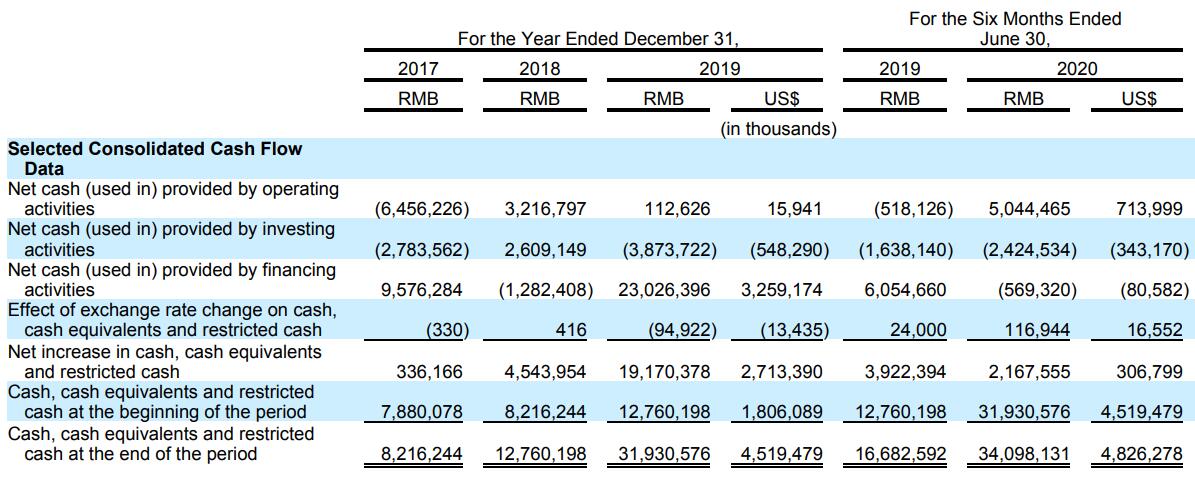

现金流方面,如上图所示,贝壳找房的现金等价物和期限末的限制性现金2017-2019年分别为:82.16亿元、127.6亿元、319亿元,。

其中经营活动现金流最近三年呈震荡趋势。2017年为-64.6亿元,2018年扭负为正达到32.17亿元,2019年骤降至1.13亿元,2019年上半年则继续亏损,为5.2亿元。

投资活动产生的现金流则有点惨,2019年为-38.7亿元,2020年上半年为-24.2亿元。融资活动方面,除了2018年,2017、2019年看上去还不错,但2020年上半年形势不容乐观,为-5.7亿元左右。

如此来看,不用杠杆地产多说,今年上半年贝壳找房的生存情况如何一目了然。

3、AB面

上市首日,贝壳找房股价大涨,风光无限。

行业资深人士都说,链家的贝壳找房,实际就是想复制美国线上房地产经纪公司Redfin的成功。

不过,作为贝壳找房的学习目标,美国在线房地产经纪公司Redfin也长期不赚钱。据其财报显示,Redfin上半年净亏损同比扩大14.78%至6801.2万美元,其中,第二财季的归母净亏损为661.1万美元,同比扩大47.64%。

与此同时,杠杆地产数了下,贝壳找房包括封面在内449页的招股书里,用51页的篇幅陈述了自身的风险因素。其中包括:业务易受中国住宅房地产市场波动的影响,并受政府监管。按照 “房住不炒”的原则,许多地区出台了调控政策收紧地产市场;

如果房地产开发商的运营和流动性状况恶化,贝壳找房可能会面临坏账风险——实际上,贝壳找房的坏账金额正在逐年上升;

还有依靠平台,员工,房地产经纪品牌及其关联代理商,房地产开发商,金融机构和其他业务伙伴为客户提供服务,相关方面的不当行为,可能对公司的业务,声誉,财务状况和经营业绩造成重大不利影响等等几十页……

就更别提今年中概股在美国遭遇的各种“做空”、“造假”等事件影响了。

不管是“对赌”逼迫也好,流血也罢,开头总是好的,故事会怎么继续,我们且看投资者如何继续用钱投票。

评论