文丨任泽平

事件

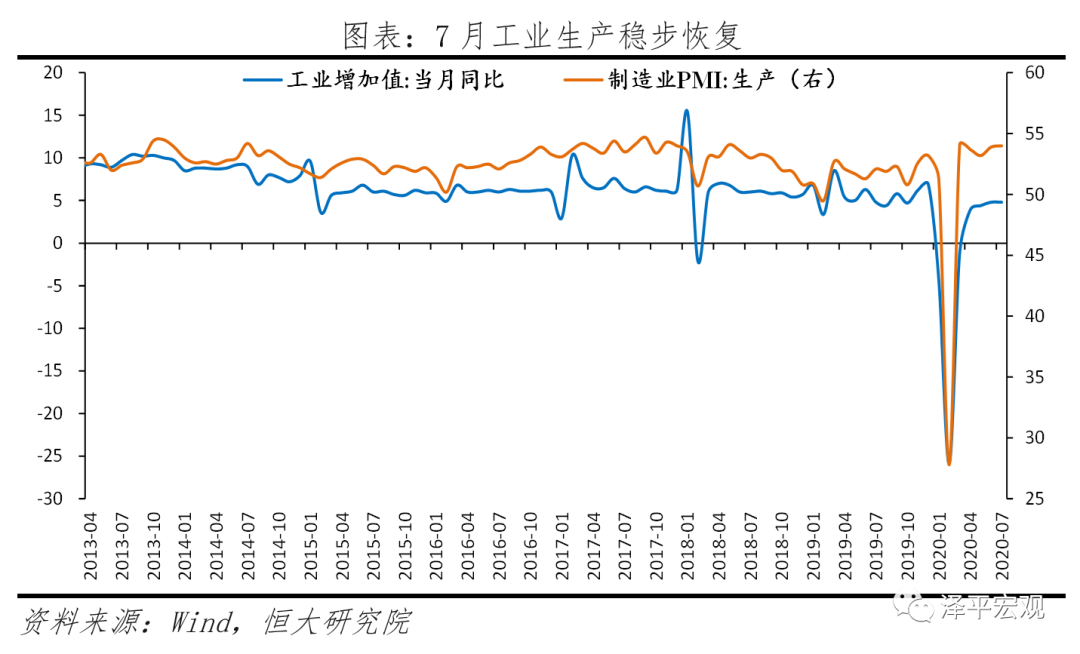

7月规模以上工业增加值同比4.8%,前值4.8%。

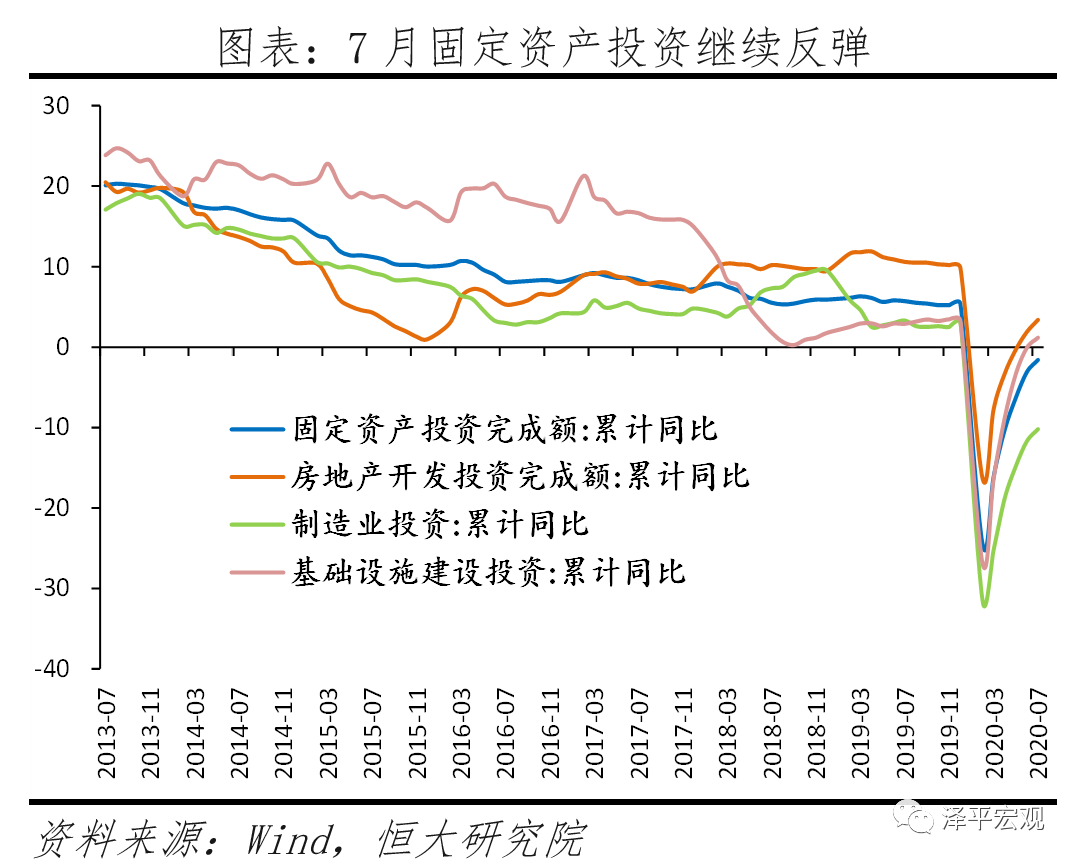

1-7月固定资产投资(不含农户)累计同比-1.6%,1-6月累计同比-3.1%。

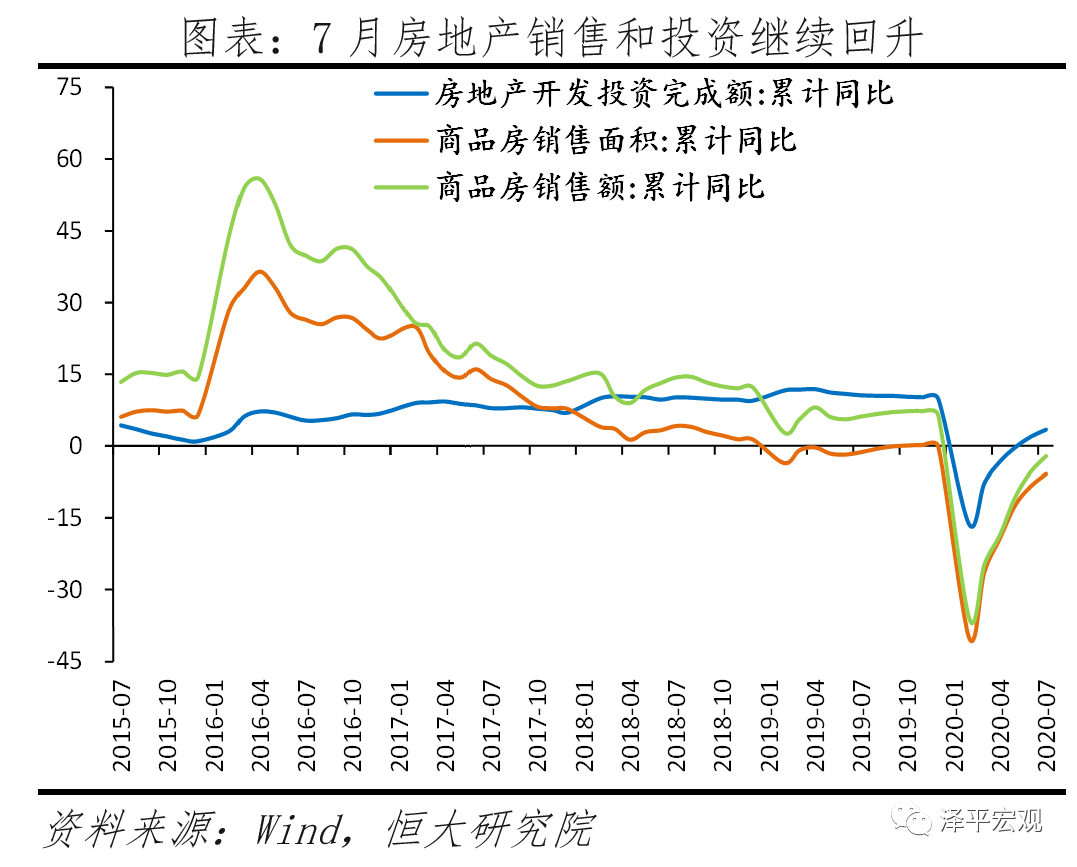

1-7月房地产开发投资累计同比3.4%,1-6月累计同比1.9%。

7月社会消费品零售总额同比-1.1%,前值-1.8%。

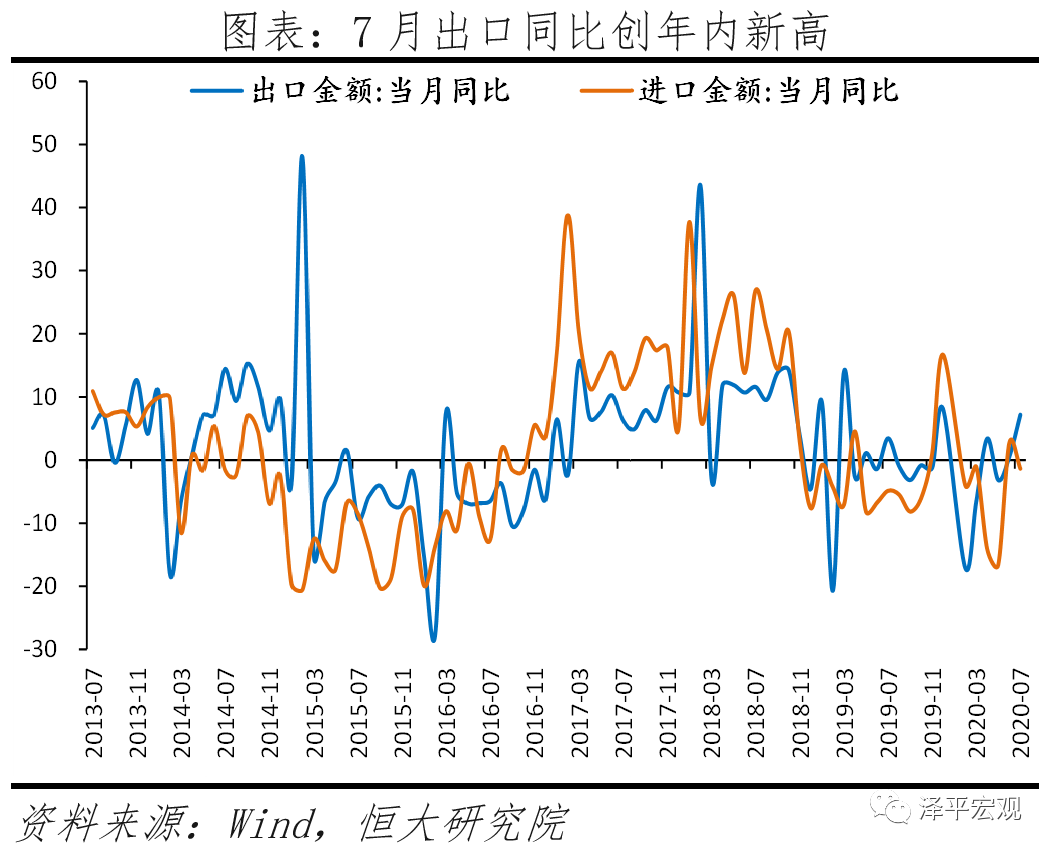

7月出口(以美元计)同比7.2%,前值0.5%;进口(以美元计)同比-1.4%,前值2.7%。

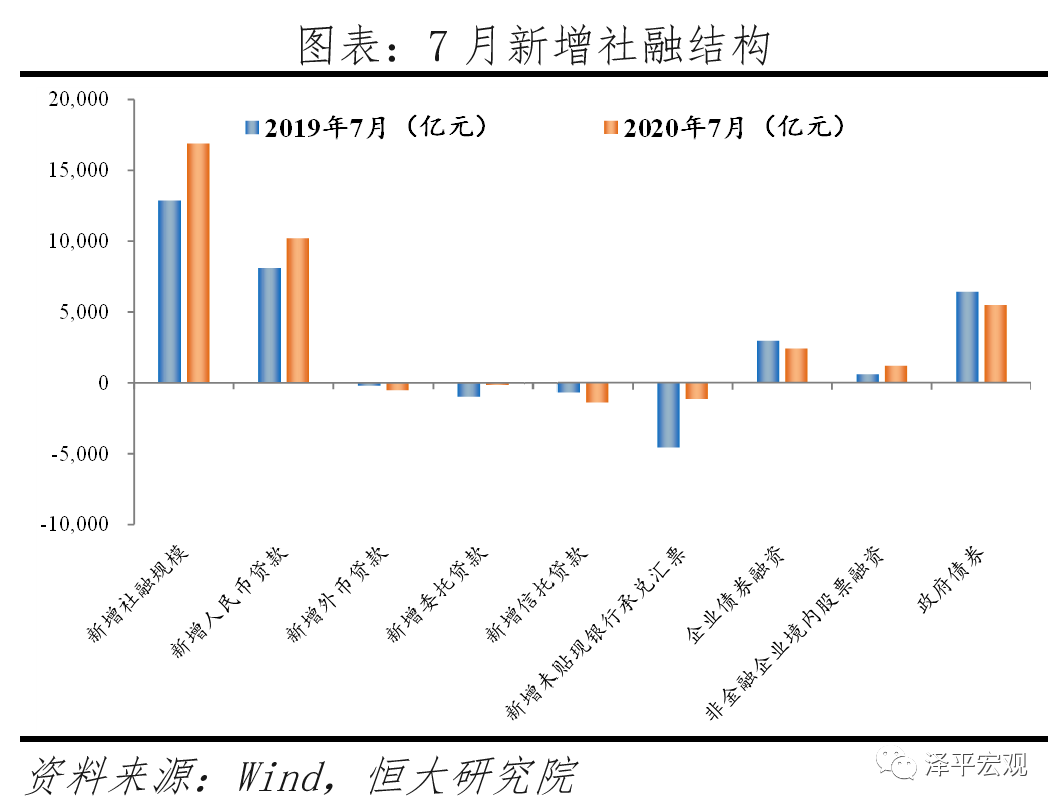

7月M2同比增10.7%,预期11.2%,前值11.1%;新增人民币贷款9927亿元,同比少增631亿元;社会融资规模增量为1.69万亿元,同比多增4068亿元。

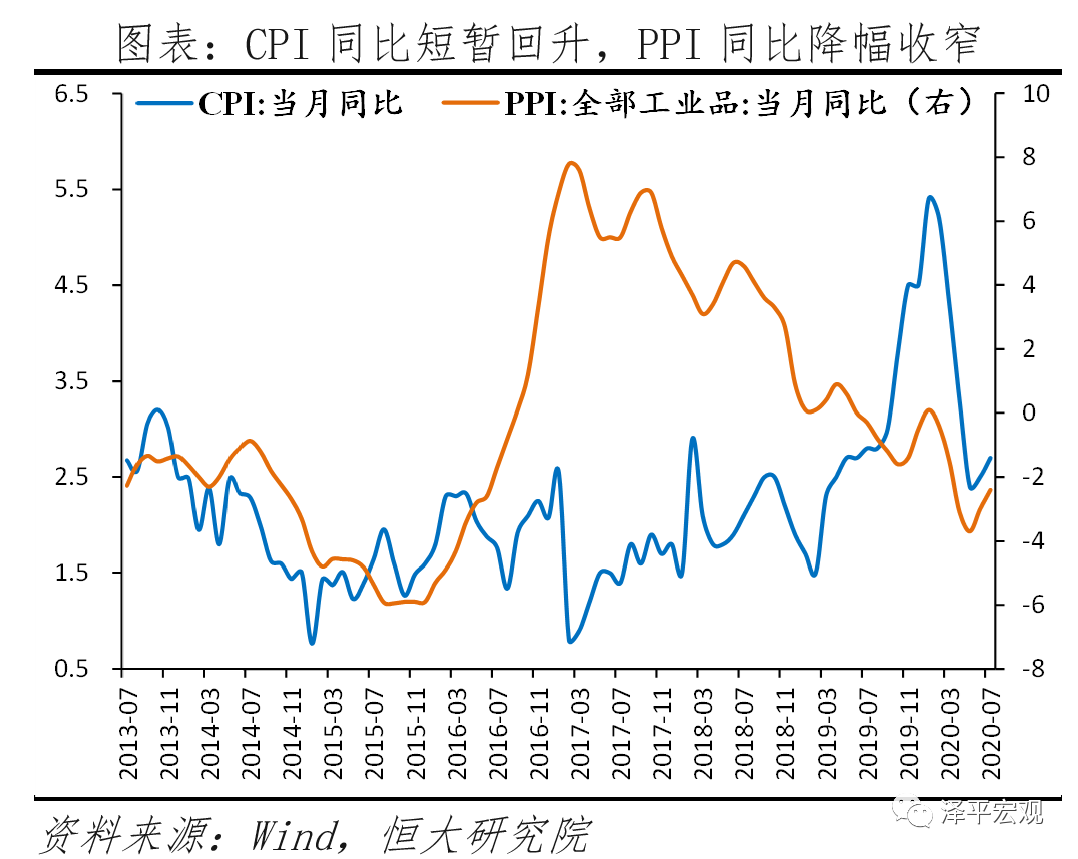

7月CPI同比2.7%,前值2.5%;PPI同比-2.4%,前值-3%。

解读

一、中国经济恢复领先全球,“双循环”关键是发力“新基建”

当前经济形势,简单来讲就是:经济持续恢复,货币政策从总量超宽松转入结构性适度宽松,跨周期调节兼顾稳增长与防风险,特朗普选情告急导致中美贸易摩擦升级,“双循环”的关键是发力“新基建”。

我们在2月率先倡导“新基建”,引发社会各界大讨论,最终从学术讨论走向国家战略。近年我国公共政策日趋成熟:供给侧结构性改革、双支柱调控、新基建、双循环、跨周期调节。

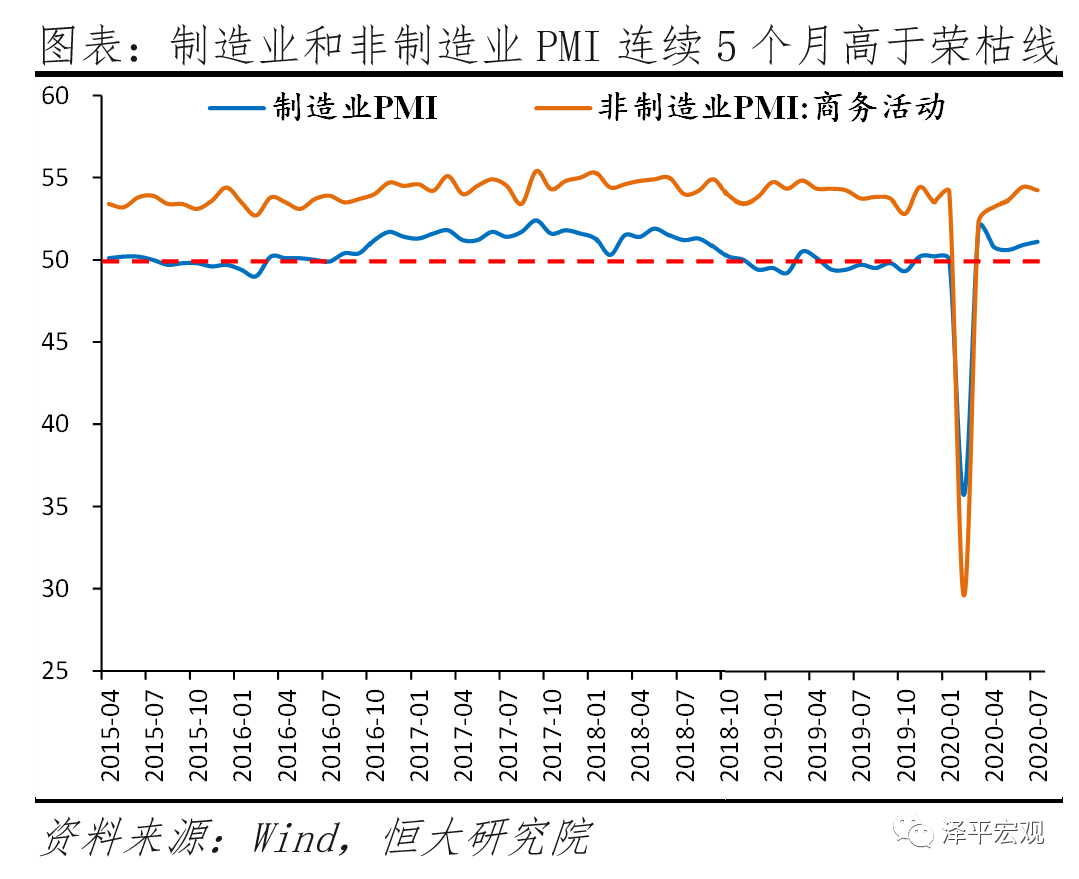

1、中国经济持续恢复,领先全球。国内疫情防控得力,复工复产复商复市加快,经济自3月以来持续恢复。7月工业生产同比增长4.8%,接近去年同期水平;制造业PMI为51.1%,较上月上升0.2个百分点,连续五个月高于荣枯线。

2、三驾马车中,投资和出口恢复明显,消费仍低迷。7月固定资产投资、房地产投资和基建投资当月同比分别为8.3%、11.7%和7.7%,均好于去年同期;社会消费品零售总额同比-1.1%,制造业投资当月同比-3.1%,均低迷。

3、出口超预期,全世界大型经济体只有中国能正常生产。7月中国出口金额(以美元计)超预期增长,同比7.2%创年内新高,较上月上升6.7个百分点。一是国内疫情防控和恢复生产有力,展现了巨大的体制优势和经济韧性;二是海外疫情依旧严峻,防疫物资和居家办公相关出口继续高增;三是欧美经济重启,外需边际改善。

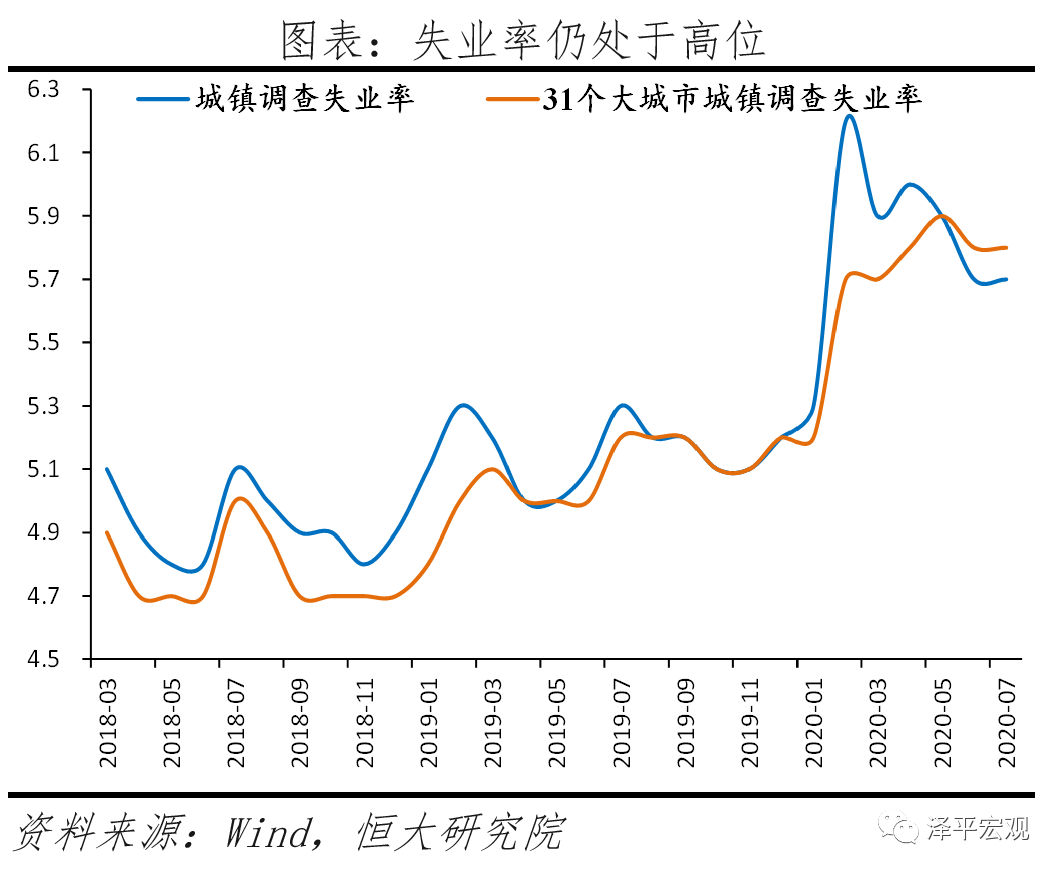

4、就业形势严峻。1-7月全国城镇新增就业671万人,较上年同期少增196万人,累计同比-22.6%;与此同时,2020年大学毕业生达874万,创历史新高。7月全国城镇调查失业率5.7%,较去年同期高0.4个百分点;其中,20-24岁大专及以上人员(主要为新毕业大学生)失业率较去年同期高3.3个百分点。

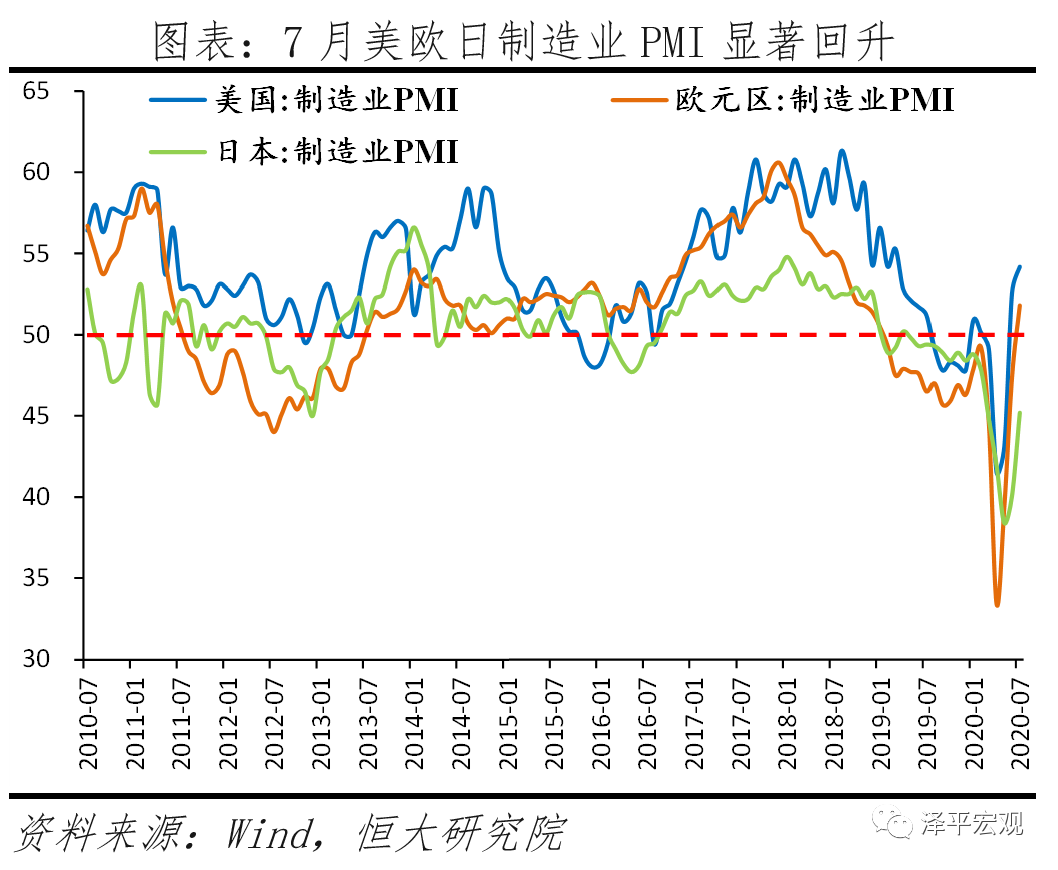

5、全球疫情仍严重,世界经济深度衰退。美国疫情二次爆发,每日新增确诊超5万例;日本、澳大利亚和西班牙疫情出现反弹;印度、拉美、非洲等地新增确诊快速上升。当前美国和欧元区等经济体正处于早期的经济恢复阶段,谈论复苏还为时尚早。6月IMF预测2020年全球GDP将下降4.9%,其中发达经济体下降8.0%(美国-8.0%,欧元区-10.2%,日本-5.8%),新兴市场经济体下降3.0%(中国1.0%,印度-4.5%,东盟五国-2.0%,俄罗斯-6.6%,巴西-9.1%)。

6、特朗普选情告急,中美贸易摩擦再度升级。在美国疫情失控和大选在即的背景下,特朗普有强烈的对华强硬诉求。近期美国频繁挑起事端,白宫宣布“净网计划”,意图在运营商、应用商店、应用程序、云服务和海底电缆切断和中国的联系;特朗普签署两项行政命令,将禁止受美国司法管辖的任何人或企业与TikTok母公司字节跳动进行任何交易,同时禁止与微信母公司腾讯进行任何有关微信的交易。

7、货币宽松仍未结束,但从总量超宽松转入结构性适度宽松,跨周期调节兼顾稳增长与防风险。7月M2增速从上月的11.1%回落至10.7%,社融数据环比也出现放缓,引发市场关于货币政策宽松是否结束的担忧。我们认为,随着国内疫情有效控制,经济逐步恢复,实施兼顾稳增长和防风险的跨周期调节,货币政策正从上半年的总量超宽松转向下半年的结构性适度宽松,提高对实体经济的精准直达。结构性货币政策精准投放,加强MPA对制造业中长期融资、民企和小微企业信贷的考核,“三档两优”定向降准,再贷款,再贴现,创新直达实体经济的货币政策工具,切实保障对涉农、小微、民企和受疫情影响严重行业的资金支持力度。

由于海外疫情形势仍严峻,全球经济深度衰退,特朗普选情告急,中美贸易摩擦升级,适度宽松的货币政策和积极的财政政策短期内都不具备退出条件。

8、应对疫情和经济下行最简单有效的办法是“新基建”,“双循环”的关键是“新基建”。“新基建”短期有助于扩大有效需求、稳增长、稳就业,长期有助于增加有效供给,释放中国经济增长潜力,培育新经济、新技术、新产业,推动改革创新,改善民生福利。“新基建”从学术讨论走向国家战略,写入2020年政府工作报告,各地正加大力度投资5G、大数据中心、人工智能、新能源汽车充电桩等新型基础设施建设。

9、如何理解“双循环”

7月30日中央政治局会议指出,要“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”。

我们的理解和建议是:

一是扩大内需。1)扩大最终消费,优化收入分配制度,加大教育、就业、医疗、养老等民生保障投入,增加居民可支配收入与获得感,促进消费增长和消费升级。2)积极扩大有效投资,加快新型基础设施建设,加大5G、大数据中心、人工智能、新能源汽车充电桩等领域的投资;加快推进新型城镇化,推动城市群、都市圈一体化发展;以人地挂钩和金融稳定为核心健全房地产长效机制,充分发挥房地产的实体经济功能,回归居住属性和制造业属性;创新投融资模式鼓励社会资本参与,发展多层次资本市场降低投融资成本,大幅减税降费尤其是社保费率和企业所得税,优化营商环境增强企业信心。

二是深化供给侧结构性改革,增加有效供给。1)提高产业链供应链的稳定性,鼓励自主创新,攻关“卡脖子”领域,充分补短板;2)提高经济潜在增长率,加快土地、劳动力、资本、技术、数据等要素市场化改革,提升市场资源配置效率,提振微观主体信心;3)提高供给质量,产业转型升级,商品和服务提质优化,满足不断扩大和升级的内需。

三是“内循环”与“外循环”协同发展。1)以“二次入世”的勇气更大力度推进改革开放,与欧盟、日韩、东盟以及广大“一带一路”沿线国家深化合作,对其继续发展进出口贸易和跨国投资,与国内供需体系有机联动。2)对内继续优化营商环境,落实国有企业改革,鼓励国企民企外企公平竞争;落实产权保护与法制建设,与国际规则进一步接轨,吸引国际资本、人才、技术等生产要素主动流入国内,为国内供给侧注入新鲜血液,为国内大循环赋能。

二、工业生产基本恢复至正常水平

7月规模以上工业增加值同比4.8%,与上月持平,连续四个月正增长。41个大类行业中,25个行业增加值同比正增长;612种产品中,369种产品同比正增长。

1)高技术制造业、装备制造业继续高增。7月高技术制造业和装备制造业增加值同比分别为9.8%和13.0%,较上月上升0.1和3.0个百分点,快于规模以上工业5.0和8.2个百分点。其中,汽车制造业同比21.6%,较上月上升8.2个百分点;计算机、通信和其他电子设备业、电气机械及器材制造业同比分别为11.8%和15.6%;专用设备和通用设备制造业同比分别为10.2%和9.6%。汽车、工业机器人、智能手机和微型计算机设备产量分别增长26.8%、19.4%、19.2%和17.8%。

2)原材料行业生产较旺,部分行业受洪涝灾害短暂冲击。7月黑色金属冶炼和压延加工业同比7.9%,较上月上升1.6个百分点;钢材产量同比9.9%,较上月上升2.4个百分点。有色金属冶炼和延压加工业、非金属矿物制品业同比分别为2.6%和3.1%,较上月回落0.2和1.7个百分点;水泥产量同比3.6%,较上月回落4.8个百分点。

三、固定资产投资持续强劲恢复

三、固定资产投资持续强劲恢复

7月固定资产投资当月同比8.3%,较上月上升2.7个百分点,连续四个月正增长;1-7月累计同比-1.6%。分投资主体看,1-7月民间固定资产投资累计同比-5.7%,降幅较1-6月收窄1.6个百分点;国有控股企业固定资产投资累计同比3.8%,较1-6月上升1.7个百分点。

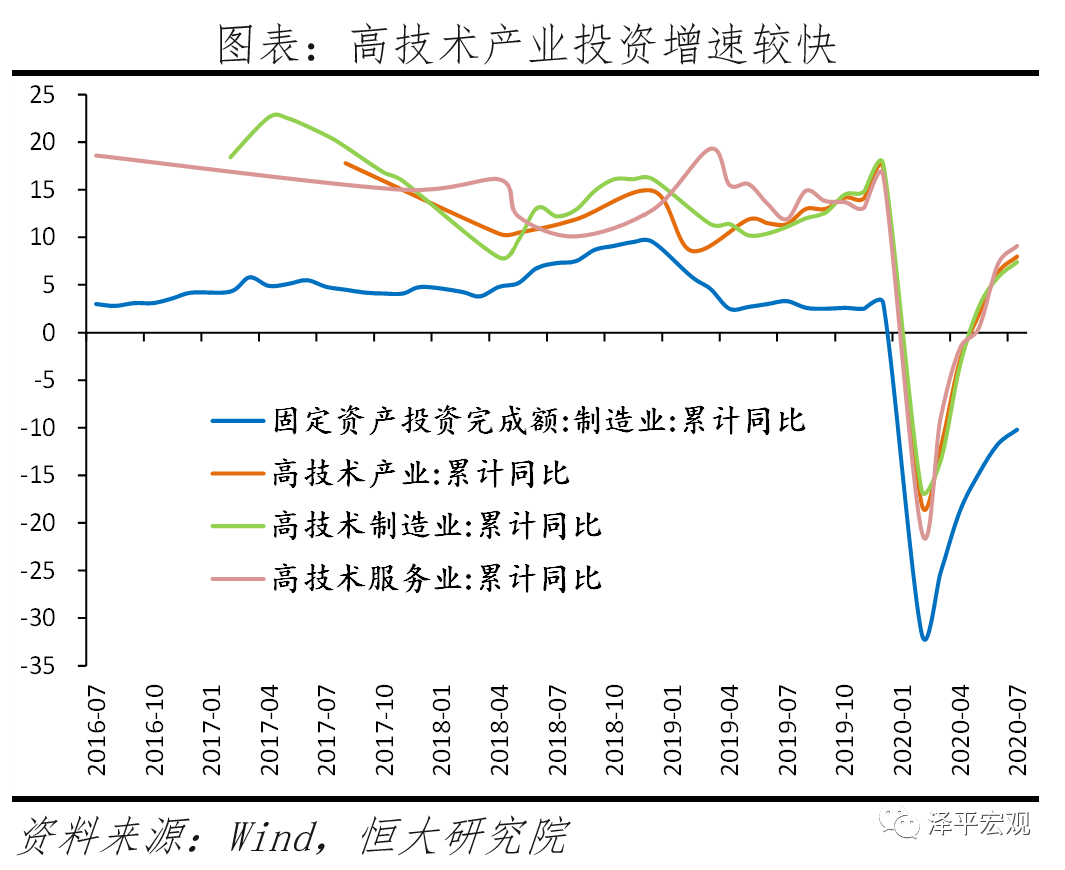

1-7月高技术产业投资累计同比8.0%,较1-6月上升1.7个百分点;社会领域投资累计同比8.7%,较1-6月上升3.4个百分点。高技术产业投资中,高技术制造业和高技术服务业投资分别增长7.4%和9.1%。高技术制造业中,医药制造业、电子及通信设备制造业投资分别增长14.7%、7.3%;高技术服务业中,电子商务服务业、科技成果转化服务业投资分别增长26.4%、24.4%;社会领域中,卫生、教育投资分别增长18.2%、13.5%。

四、房地产销售和投资继续回暖

四、房地产销售和投资继续回暖

各地以房价平稳为目标因城施策,房地产销售持续回暖。房价上涨压力较大的热点城市,例如杭州、宁波、深圳、南京、东莞等,通过扩大限购范围、堵漏“假离婚”购房、提高首付比例等方式收紧房地产调控政策;去化压力较大、房价回调的城市则通过优化人才落户、人才购房、减免契税等方式放松调控,例如长春三环区域内二手住房交易不受购买时间限制。7月全国商品房销售面积和销售金额当月同比分别为9.5%和16.6%,较上月上升7.4和7.6个百分点。

7月房地产投资当月同比11.7%,较上月上升3.2个百分点;1-7月累计同比3.4%。

1)土地市场有所降温,但低基数效应下土地成交价款增速保持高位。自6月中央多次提及“房住不炒”以来,多城市调整供地节奏,南京、宁波等热点城市先后收紧调控表态控地价,多个二线城市降低市中心等优质土地供应占比、提高郊区等非热点板块土地供应。由于去年同期基数较低,7月土地购置面积和成交价款同比分别为12.1%和4.2%,环比分别为-47.6%和-16.2%。

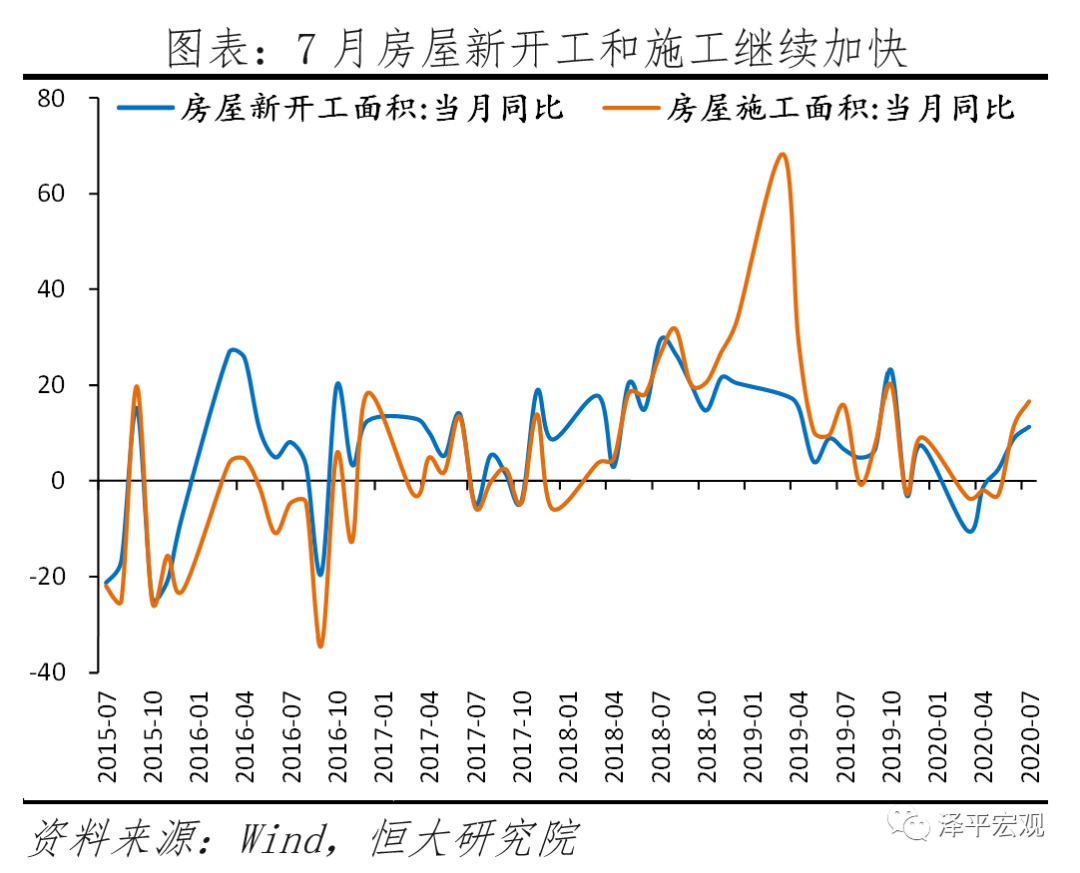

2)建设规模扩大,施工进度加快。7月新开工面积当月同比11.3%,较上月上升2.4个百分点;施工面积当月同比16.6%,较上月上升5.2个百分点。预计后续推进新型城镇化、老旧小区改造等将继续托底房地产投资。

五、基建投资提速,财政加码,“两新一重”加快

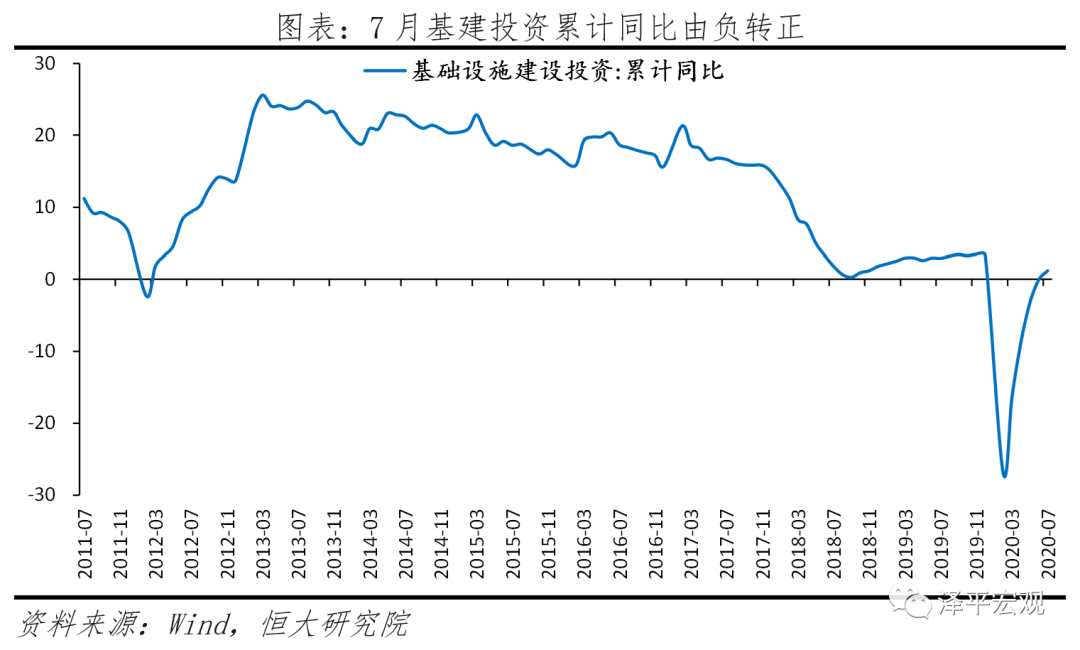

7月基建投资当月同比7.7%,连续四个月正增长,受洪涝灾害影响较上月回落0.6个百分点;1-7月累计同比1.2%,由负转正。政策持续发力,后续基建投资有望提速。

1)财政政策持续加码。截至7月底,实行直达管理的1.7万亿元资金中,省级财政部门已细化下达1.5万亿元,市县财政部门已细化落实到项目1.29万亿元;1万亿元抗疫特别国债全部发行完毕;新增地方政府专项债券发行22661亿元,完成全年计划的60.4%,剩余额度力争在10月底前发行完毕。

2)铁路建设加速。结合2019年12月全国交通运输工作会议、2020年5月《政府工作报告》和国铁集团的铁路建设计划,上半年完成铁路建设进度约为全年计划的三分之一,下半年仍有较大投资体量待完成。铁路建设持续加速,1-7月铁路投资累计同比5.7%,较1-6月上升3.1个百分点。

3)各地加速开展“两新一重”建设。7月中旬多部门计划三年内重点推进150项重大水利工程以及加快专项债发行和使用来支持“两新一重”和公共卫生设施建设。7月27日财政部发布《关于加快地方政府专项债券发行使用有关工作的通知》,强调积极支持“两新一重”项目,推动经济转型升级。发改委7月下旬披露,目前在交通方面,京津冀、长三角、粤港澳大湾区等重点城市群的城际铁路规划建设加快推进;水利方面,172项重大水利工程已累计开工146项,在建投资规模超过1万亿元。

六、制造业投资仍低迷

六、制造业投资仍低迷

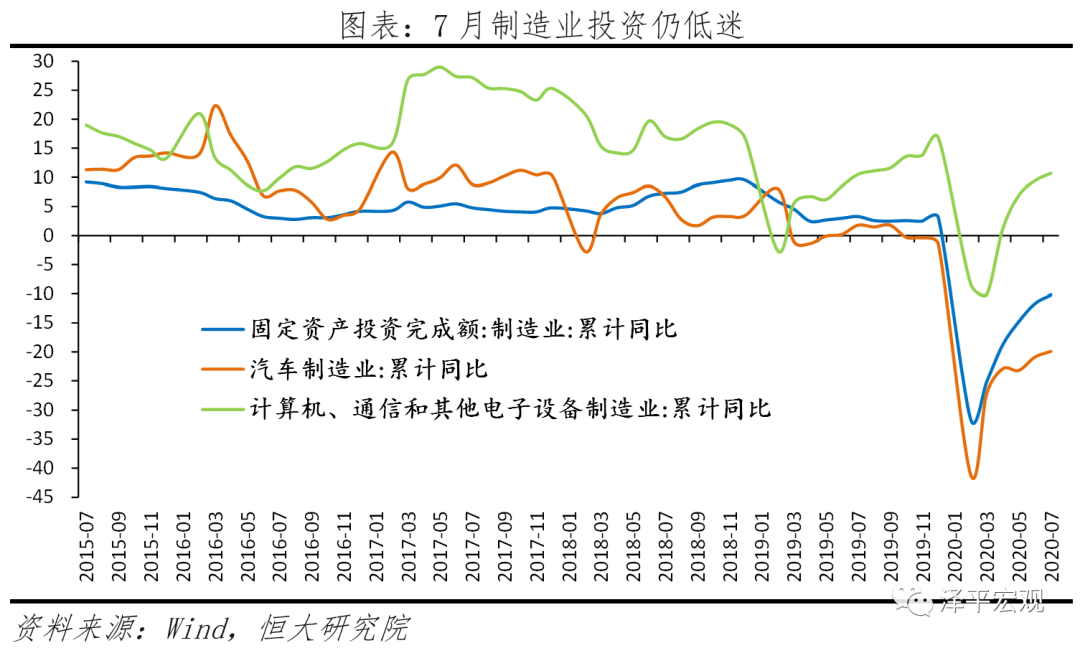

7月制造业投资当月同比-3.1%,降幅较上月收窄0.4个百分点;1-7月累计同比-10.2%。制造业投资与企业盈利和出口密切相关,1-6月工业企业利润总额同比-13.2%,企业投资意愿不强;但出口改善提振部分行业投资力度。

防疫物资和居家办公相关行业因出口维持高位投资较好,消费品行业投资降幅有所缩窄。1-7月医疗制造业和计算机等电子设备制造业投资累计同比分别为14.7%和10.7%,好于制造业投资整体,较1-6月上升1.1和1.3个百分点。1-7月农副食品加工(-13.7%)、纺织(-17.4%)、金属制品(-15.5%)、通用设备制造(-16.9%)、汽车制造(-19.9%)和运输设备制造(-14.2%)等行业投资增速均低于制造业投资整体,但较1-6月降幅均缩窄1个百分点以上。

七、消费仍低迷,就业形势严峻

七、消费仍低迷,就业形势严峻

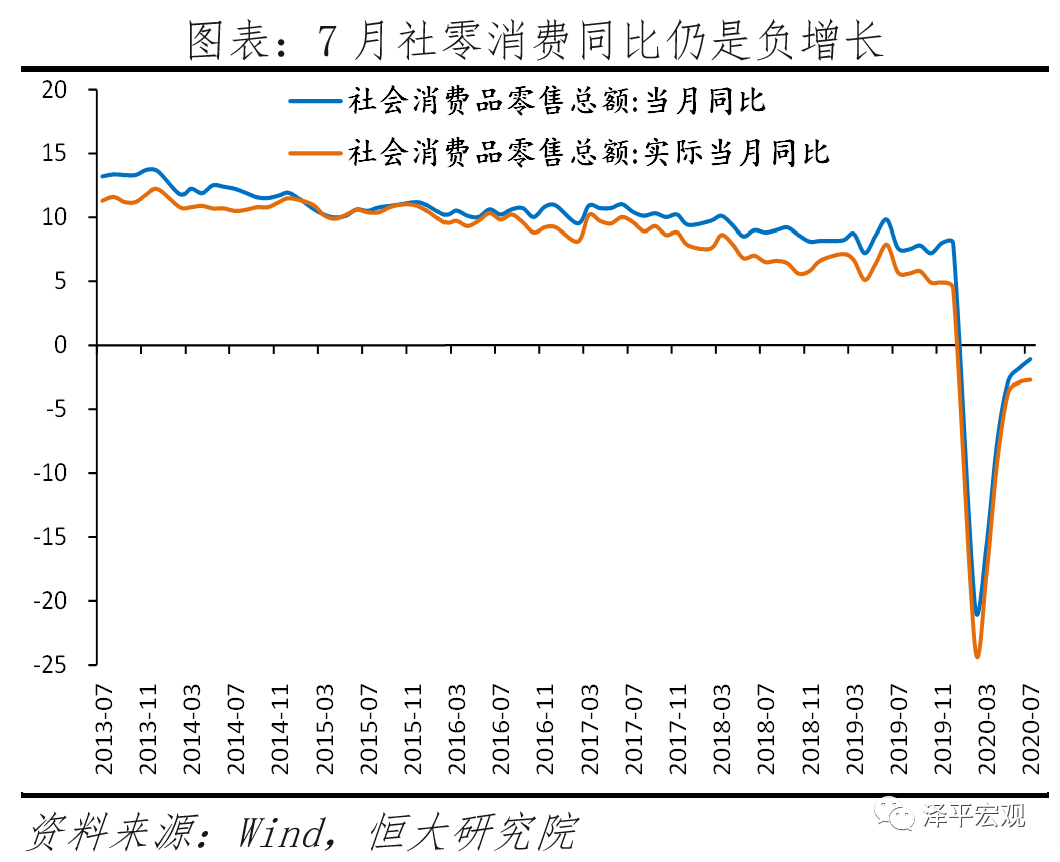

7月社会消费品零售总额同比-1.1%,降幅较上月收窄0.7个百分点,恢复较为缓慢。7月汽车和珠宝消费同比分别为12.3%和7.5%,较上月大幅回升20.5和14.3个百分点,主因去年同期基数较低。基本生活消费增速回落,7月粮油食品、饮料和日用品消费同比分别为6.9%、10.7%和6.9%,较上月回落3.6、8.5和10.0个百分点;地产相关消费增速回落,家用电器音像、家具、建筑装潢类消费同比分别为-2.2%、-3.9%和-2.5%,较上月回落12.0、4.7和2.5个百分点;餐饮消费同比-11.0%。

消费反弹受就业形势和居民收入制约,恢复动力不足。1-7月全国城镇新增就业671万人,较上年同期少增196万人,累计同比-22.6%;与此同时,2020年大学毕业生达874万,创历史新高。7月全国城镇调查失业率5.7%,高于去年同期0.4个百分点;其中,20-24岁大专及以上人员(主要为新毕业大学生)失业率较去年同期高3.3个百分点。上半年全国居民人均可支配收入15666元,名义和实际同比分别为2.4%和-1.3%,较2019年下降6.5和7.1个百分点。低收入人群所受冲击更大,上半年全国居民人均可支配收入中位数是平均数的85.2%,去年同期则为86.8%。

八、出口同比创年内新高,世界大型经济体只有中国能正常生产

八、出口同比创年内新高,世界大型经济体只有中国能正常生产

7月中国出口金额(以美元计)同比7.2%,较上月上升6.7个百分点,创年内新高。主因:1)国内疫情防控和恢复生产有力,弥补海外供需缺口;2)海外疫情依旧严峻,防疫物资和居家办公相关出口继续高增;3)欧美经济重启,外需边际改善。7月美国和欧元区制造业PMI分别为54.2%和51.8%,重回扩张区间。分产品看,纺织纱线织物及制品、塑料制品以及医疗仪器及器械出口同比分别为48.4%、90.6%和78.0%;手机和自动数据处理设备及其零部件(主要是便携式电脑)出口同比分别为43.0%和19.7%,较上月上升13.2和16.2个百分点;机电产品和高新技术产品出口同比分别为10.2%和15.6%,较上月上升8.6和10.7个百分点。分国别看,对美国和东盟出口大增,7月同比分别为12.5%和14.0%,较上月上升11.1和12.4个百分点,均创年内新高;对欧盟和日本出口降幅收窄,7月同比分别为-3.4%和-2.0%,较上月回升1.6和8.5个百分点。

7月中国进口金额(以美元计)同比-1.4%,较上月下降4.1个百分点,主因大宗商品价格低迷和海外生产仍未完全恢复拖累进口。分产品看,原油、铁矿砂、钢材、铜材等大宗商品进口数量同比分别为25.0%、23.8%、210.2%和81.5%,但受价格拖累,进口金额同比分别为-26.8%、10.6%、58.8%和72.0%;农产品、机电产品和高新技术产品进口金额同比分别为14.9%、2.2%和1.9%,较上月下降21.2、5.4和8.6个百分点。分国别看,自主要进口国进口均有所下滑。7月中国自东盟、欧盟、韩国、日本、美国、澳大利亚和巴西进口金额同比分别为1.1%、-9.5%、4.8%、5.1%、3.6%、-7.2%和8.2%,较上月下滑15.6、2.3、4.2、3.9、7.7、4.1和49.4个百分点。

九、金融数据回落,货币政策从总量超宽松转向结构性适度宽松

九、金融数据回落,货币政策从总量超宽松转向结构性适度宽松

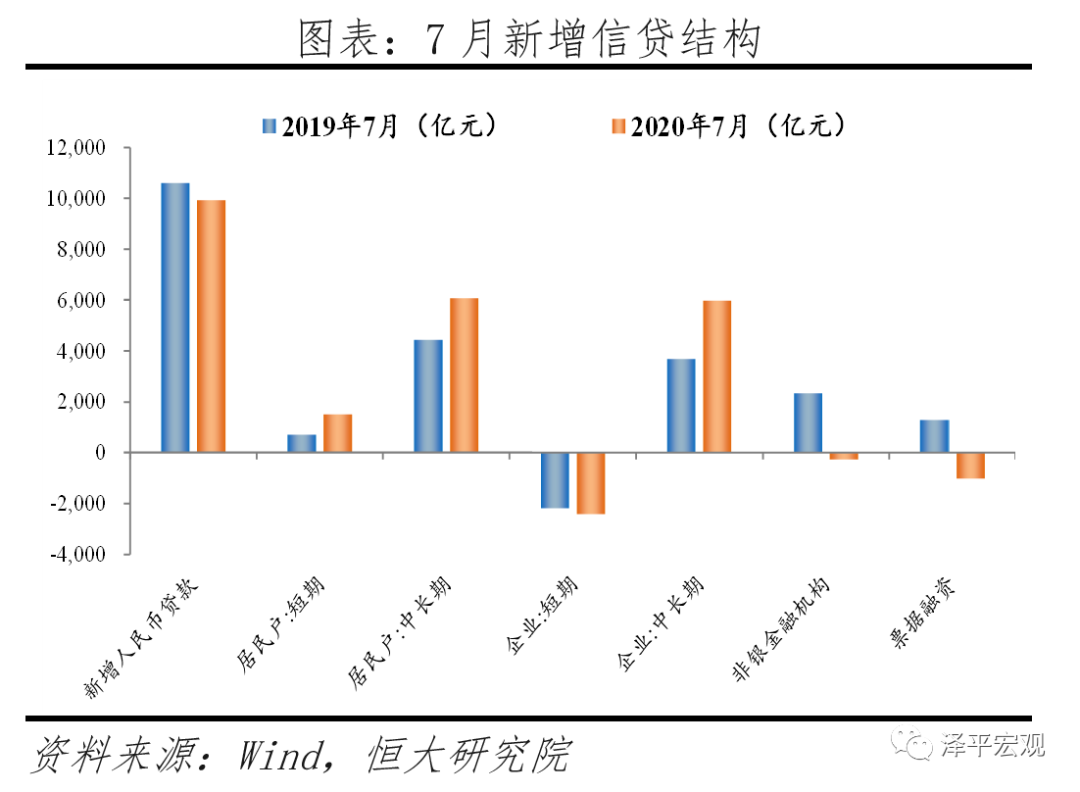

7月社融同比多增4068亿元,较上半年的月均1万亿元大幅回落;存量社融同比12.9%,较上月上升0.1个百分点,涨幅放缓。从社融结构看,人民币贷款、未贴现银行承兑汇票为社融主要支撑,股市回暖,企业债、政府债拖累社融。7月新增人民币贷款1.02万亿元,同比多增2135亿元;表外融资减少2649亿元,同比大幅少减3576亿元,其中,未贴现承兑汇票少减3432亿元;新增股票融资1215亿元,为2017年11月以来首次突破千亿元;新增企业债券融资2383亿元,同比少增561亿元;新增政府债券融资5459亿元,后续政府债券仍将是社融最主要的支撑项。从信贷结构看,企业中长期贷款仍是主要支撑,结构延续改善。7月新增企业贷款2645亿元,同比少增329亿元。其中,短期贷款、中长期贷款、票据融资分别少增226亿元、多增2290亿元、少增2305亿元。7月新增居民贷款7578亿元,同比多增2466亿元。

7月M2同比10.7%,较上月回落0.4个百分点。宽信用力度边际收敛叠加缴税大月财政存款增加构成拖累,股市火爆引发存款搬家。从结构来看,企业存款减少1.55万亿元,同比多减1600亿元;居民存款减少7195亿元,同比多减6163亿元;财政存款增加4872亿元,同比少增3219亿元;非银金融机构存款增加1.8万亿元,环比大幅多增2.4万亿元。M1同比6.9%,较上月上升0.4个百分点,居民购房需求持续回暖、基建发力,交易性需求持续恢复,实体经济活跃度进一步上升。

十、CPI同比略升,PPI同比降幅收窄

十、CPI同比略升,PPI同比降幅收窄

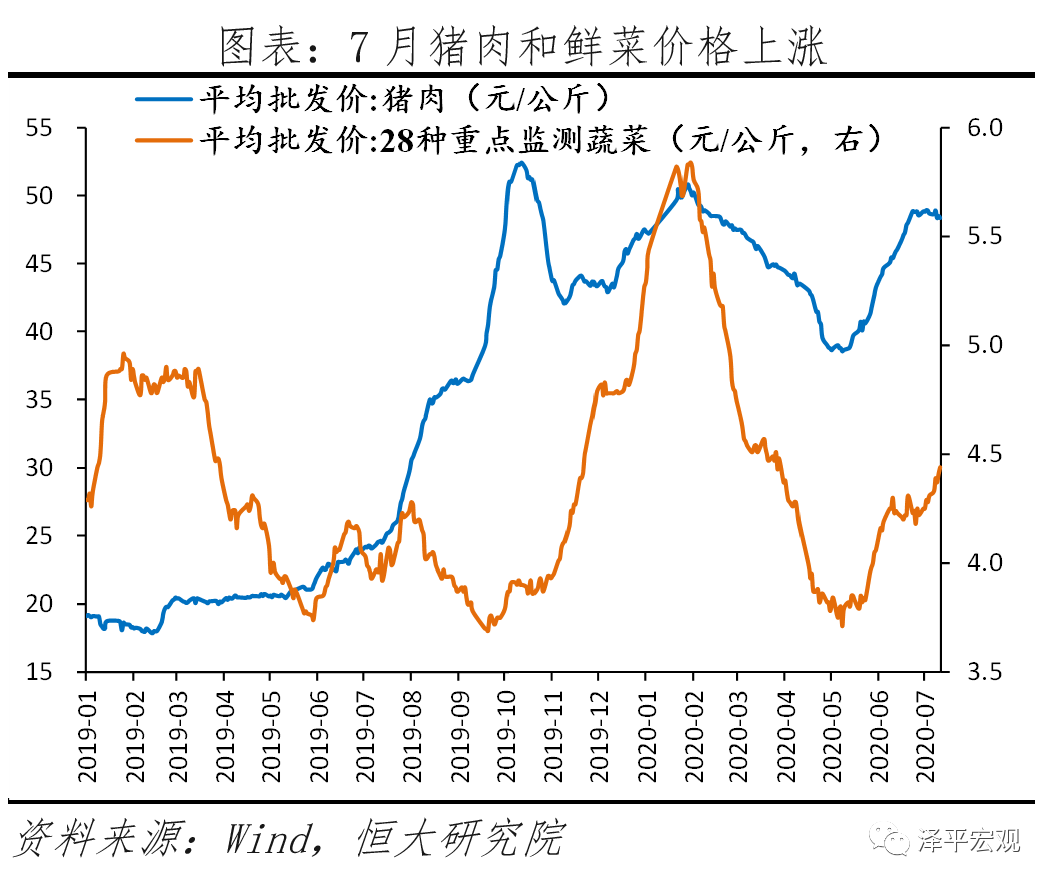

7月CPI同比2.7%,较上月上升0.2个百分点;环比0.6%,较上月上升0.7个百分点。食品中,餐饮服务等逐步恢复,猪肉消费需求持续增加,而多地洪涝灾害影响生猪调运,供给仍然偏紧,猪肉价格环比上涨10.3%,较上月加快6.7个百分点;受不利天气影响,鲜菜价格环比上涨6.3%,加快3.5个百分点;蛋鸡存栏减少,夏季产蛋率有所下降,鸡蛋价格在连续9个月下降后转涨,环比上涨4.0%;鲜果大量上市,价格环比继续下降4.4%,降幅较上月收窄3.2个百分点。非食品中,受国际原油价格波动影响,汽油和柴油价格环比分别上涨2.5%和2.7%;暑期出游增多,飞机票和宾馆住宿价格环比分别上涨2.9%和1.7%。

7月PPI同比-2.4%,降幅较上月收窄0.6个百分点;环比0.4%,与上月持平。工业生产持续回升,市场需求逐步回暖,国际大宗商品价格继续上行。受国际原油价格持续反弹影响,石油相关行业价格继续上涨,其中,石油和天然气开采业价格环比上涨12.0%,石油、煤炭及其他燃料加工业价格环比上涨3.4%。其他主要行业中,价格涨幅扩大的有:有色金属冶炼和压延加工业,环比上涨3.1%,扩大1.2个百分点;农副食品加工业,环比上涨1.0%,扩大0.6个百分点。价格涨幅回落的有:黑色金属矿采选业,环比上涨2.7%,回落0.2个百分点;黑色金属冶炼和压延加工业,环比上涨1.1%,回落0.8个百分点。此外,煤炭开采和洗选业、汽车制造业价格均由降转涨,环比分别上涨0.6%和0.1%。

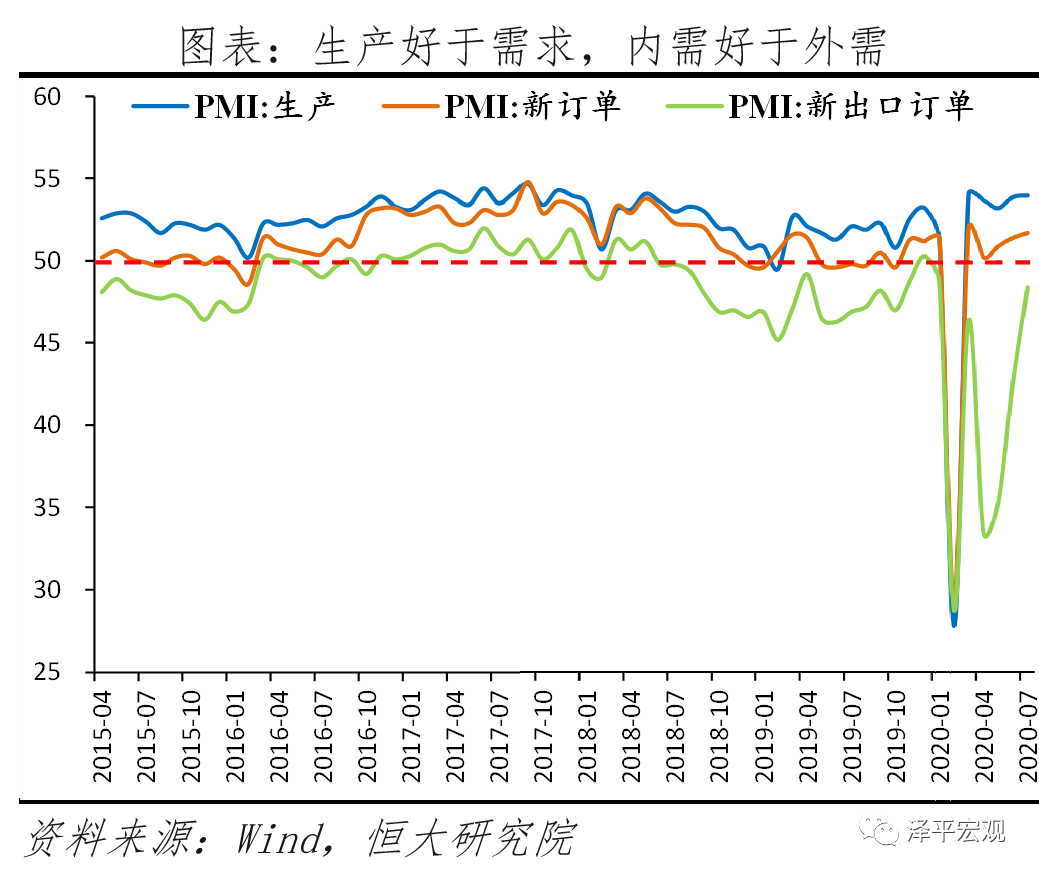

十一、PMI生产好于需求,内需好于外需,中小企业经营困难

十一、PMI生产好于需求,内需好于外需,中小企业经营困难

7月制造业PMI为51.1%,较上月上升0.2个百分点,连续五个月高于荣枯线。分项来看:1)生产好于需求,内需好于外需。生产指数为54.0%,较上月上升0.1个百分点;新订单指数为51.7%,较上月上升0.3个百分点,连续三个月回升;新出口订单指数为48.4%,较上月上升5.8个百分点,连续7个月处于收缩区间。2)原材料价格指数升至年内新高。主要原材料购进价格指数和出厂价格指数分别为58.1%和52.2%,较上月变化1.3和-0.2个百分点。3)大中型企业持续景气,小型企业经营困难。大中小型企业PMI分别为52.0%、51.2%和48.6%,较上月变化-0.1、1.0和-0.3个百分点。小型企业PMI连续两个月低于荣枯线,其中7月生产指数和新订单指数分别为49.8%和46.8%,供需两端承压。

7月非制造业商务活动指数为54.2%,较上月小幅回落0.2个百分点,继续保持在荣枯线以上。1)建筑业景气度高。建筑业商务活动指数为60.5%,较上月上升0.7个百分点,连续四个月高于59%。房地产和基建投资较强,建筑业工程量保持较快增长。2)服务业稳步恢复。服务业商务活动指数为53.1%,较上月下滑0.3个百分点,连续五个月高于荣枯线。分行业看,铁路运输、航空运输、邮政快递、住宿、电信广播电视卫星传输服务、资本市场服务等行业商务活动指数均位于60%以上;居民服务业和文化体育娱乐业商务活动指数结束连续5个月的收缩走势,分别升至51.1%和51.9%。受疫情影响较为严重的聚集性、接触性服务行业加快恢复。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论