文|地产深度报道

和此前年报季早早揭晓业绩不同,万科将今年的中报选择在披露期的倒数第2个工作日。

即便如此,一月前和泰禾的那场公告依然使其充满了看点,它揭晓了泰禾战投方的谜底也制造出不少新的悬念。总裁祝九胜说最终能否入股取决于三个要素,也表态万科将“全程参与,用最好的发心、最大的善心来妥善处理”,前提是不影响股东利益。

这是年度业内关注度最高的一场合作。与此同时,区域分拆、毛利下滑、保守质疑也一同涌来,其中也包括在行业分化、融资收紧的背景下,房企发展的最原始问题——销售、拿地与财务安全。

8月28日,万科召开了2020年中期业绩线上发布会。和去年同期相比,高管团队有了不小的变化,这是老班底成员——总裁、首席执行官祝九胜,董秘朱旭和新晋首席运营官王海武、财务负责人韩慧华的一次合体亮相。

“年底毛利仍会小幅回落”

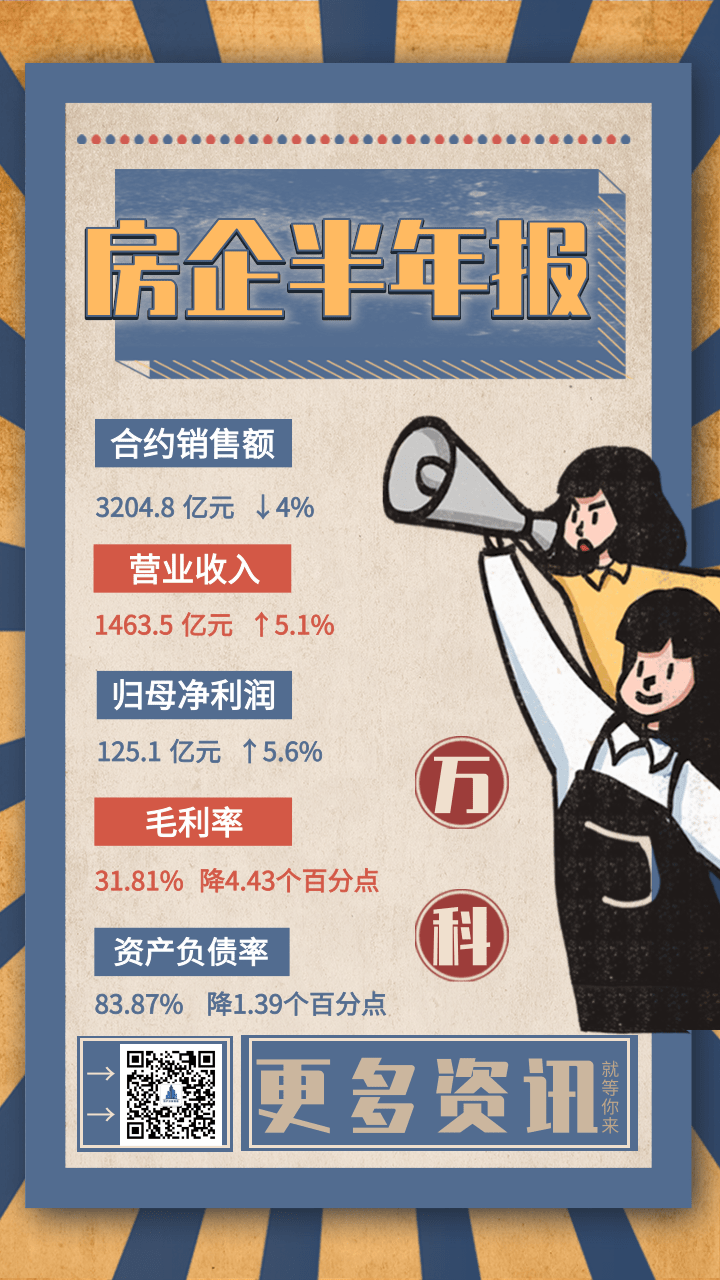

中报显示,上半年万科实现经营收入1463.5亿元,同比增长5.05%;毛利465.52亿元,同比下降7.79%;归属公司股东利润125.08亿元,同比增长5.62%。

上半年,万科的毛利率为31.8%,相较2019年下降4.4%,净利率也下降2.3个百分点至12.7%。对于这一波动,韩慧华解释称,2019年是万科毛利率的高点,因为2019年结算的项目大部分都是在2017、2018年销售的高点结转的,而近年来整个市场趋稳,地价占售价的比例在持续上升,对于整个行业来说,毛利率下降是长期的趋势。其坦言,“目前销售的毛利率与现在已经结转的毛利率相对更低,预计到年底仍会小幅回落。”

具体来看营收方面,来自房地产开发及相关资产经营业务的营业收入为1381.4亿元,占比总营收94.4%,物业服务部分则对应77.9亿元,占比4.6%。

“没有进一步分拆计划”

在物业销售方面,上半年,万科实现合同销售面积2077万平方米,同比下降3.4%;实现合同销售金额3204.8亿元,同比下降4%。

与此同时,区域间的分化还在进一步加剧。上半年,上海区域销售660万平方米,实现销售金额1322.6亿元,占总销售额41.3%;北方区域、中西部区域、南方区域对应的销售金额分别为712.3亿、638.5亿和491.6亿元,占比22.3%、19.9%和15.3%。

中报发布的前一天傍晚,万科内部发文宣布成立西北区域事业集团,新成立的西北区域从原来的中西部区域里分拆出来,辖区包括陕西、甘肃、新疆、青海与宁夏五省。

这是万科历史上第一次区域分拆,维持十多年的四大区域格局被打破,变成五大区域。王海武称,“集团对于成立西北区域的考虑由来已久,主要是为了更好的发展西北区域。在目前五大区域事业集团的基础上,万科没有进一步分拆的计划。”

截至报告期末,万科合并报表范围内有4743.2万平方米已售资源未结算,合同金额合计约6953.3亿元,较上年末分别增长10.6%和14.2%。

土地获取方面,上半年万科获取新项目55个,总规划建筑面积980.2万平方米,权益规划建筑面积504.6万平方米。上述项目的权益地价总额约321.3亿元,均价为6368元/平方米。

截至报告期末,万科在建项目和规划中项目的总建筑面积约1.58亿平方米。其中在建项目总建筑面积约1.1亿平方米,权益建筑面积约6595.2万平方米;规划中项目总建筑面积约4696.1万平方米,按万科权益计算的建筑面积约2803.2万平方米。

此外,万科还参与了一批旧城改造项目,按当前规划条件,此类项目中万科权益建筑面积在报告期末合计约582.5万平方米。

再谈“保守质疑”

截至6月末,万科的净负债率进一步下降,在2019年33.9%的基础上再降6.9个百分点至27%,有息负债金额为2729.8亿元,较年初增加151.3亿元,占总资产的比例为15.1%。有息负债以中长期负债为主,其中短期借款和一年内到期的有息负债合计968.2亿元,占比为35.5%;一年以上有息负债1761.6亿元,占比为64.5%。

拿地端的谨慎和始终处于低位的净负债率让万科再次被投资者问及是否过于保守。韩慧华表示,今天疫情期间给集团最大的启示是现金流是一个企业的生命线,手上有现金,对于未来去捕捉业务发展的机会是非常有利的,她说稳健的财务政策会在未来持续坚持下去,强调“万科不会放大杠杆来谋发展,还是会在安全的、稳健的水平下去发展业务”。

王海武在投资端也重申了万科的“稳健原则”,他说万科每个季度都在迭代投资策略和投资原则,并遵循既定的投资原则和投资策略进行相关投资,目前公司在手的资源可以保证未来两到三年的发展。

“同时,我们会不断的关注市场的变化,包括客户的变化,敏锐地去感知,在过程中不断捕捉良好的投资机会,实际好的投资项目也需要仔细的观察,我们不会追高,但是肯定也不会过分的保守。”

“稳健”也让祝九胜相信万科对于融资新政的适应能力充满信心。

祝九胜依然拒绝去预测市场走势,在他看来“万科除了把自己的事情干好,有很多东西不会去预测”。

他说,“行业主基调在全年不会有大的变化,整个市场是相对稳定的有一个小的波幅的状态”,他强调这不是预测,“是我们的观察”。

能否成为泰禾股东看三个要素

泰禾依然是绕不开的话题。

7月底,泰禾公告称,公司与万科下属全资子公司海南万益管理服务有限公司签订股权转让框架协议,在满足交易前提下,泰禾将转让19.9%股份予万科,转让价格为每股4.9元,对应总对价约为24.27亿元。

对于这一合作的逻辑,祝九胜给出了解释,“泰禾主要是资金和融资出现问题,但它的产品力与基础能力还是非常不错的,在出现债务到期的情况下,确实也找了万科在内的不同的人一起探讨怎么来做,当然万科也是带条件的去介入这个事情。”

祝九胜表示,万科最终能否成为泰禾第二大股东取决于三个要素。

一是泰禾自身的生存意识,求生欲旺盛到什么程度;二是金融机构的理解程度,泰禾确实过度负债,如果金融机构都要求还本付息就会导致资金链断裂。祝九胜谈道“我个人是这么看的,要么集体沉船要么集体上岸,到底沉船还是上岸由金融机构说了算”;第三则是“福建省政府和省金融办会以什么样的姿态和方案来应对”。

他表态,“我们会全程参与过程,用最好的发心、最大的善心来妥善处理。但万科的底线是不影响股东利益。”

评论