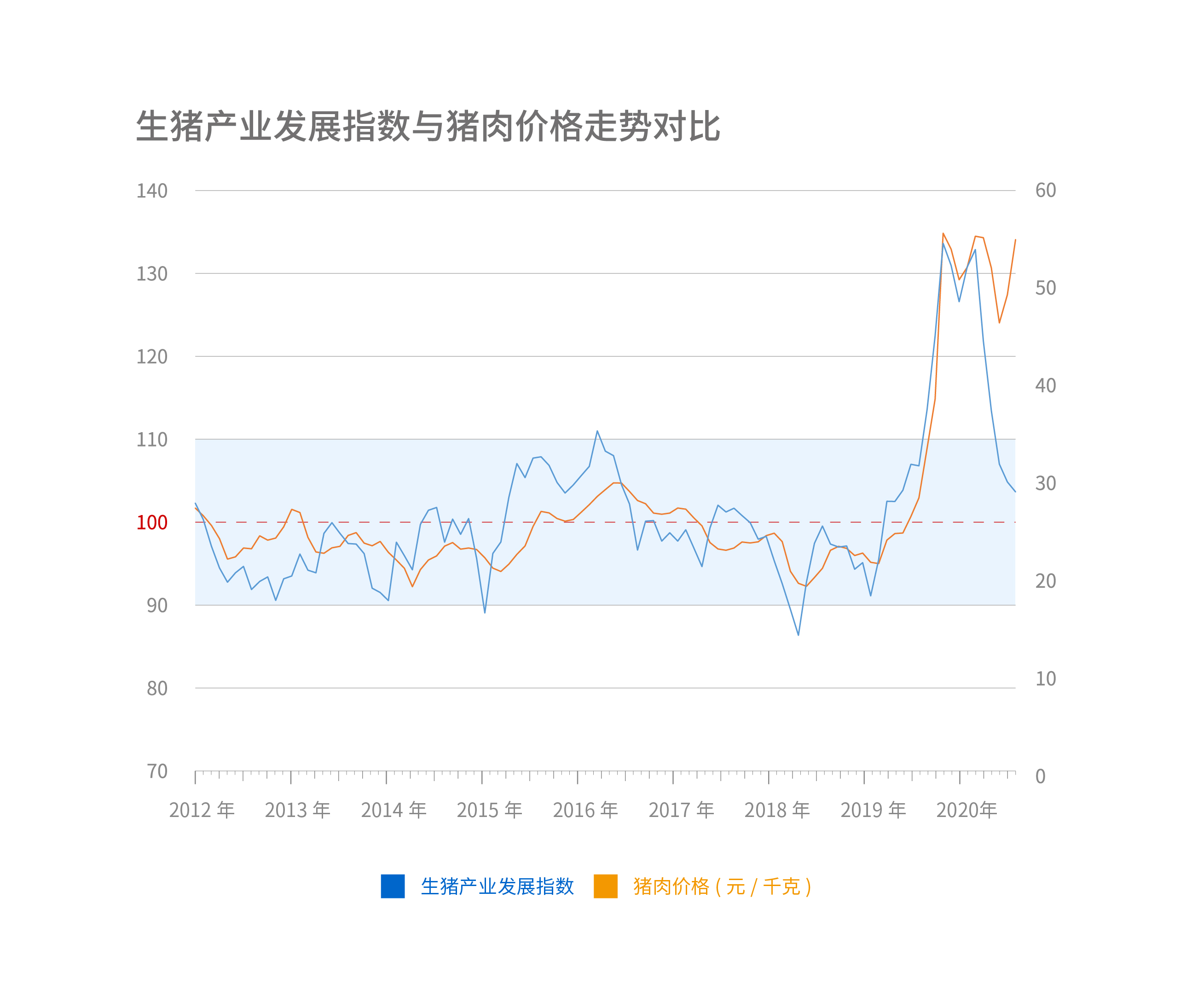

界面商学院联合中国农业科学院农业信息研究所农业产业安全研究团队编制的“生猪产业发展指数”(China’s Pig Industry Prosperity Index, CPIPI ),在2020年5月首次回落至标准区间后,7月继续回落至103.66,表明生猪供需矛盾继续缓解。从历史数据来看,生猪产业发展指数通常比猪肉市场价格变化趋势先行1~3个月。

生猪产业发展指数以90-110 作为标准区间,在此区间内表示产业运行较为平稳,此区间以外均表示生猪产业运行存在异常。低于90视为产业“过冷”,高于110视为产业“过热”。

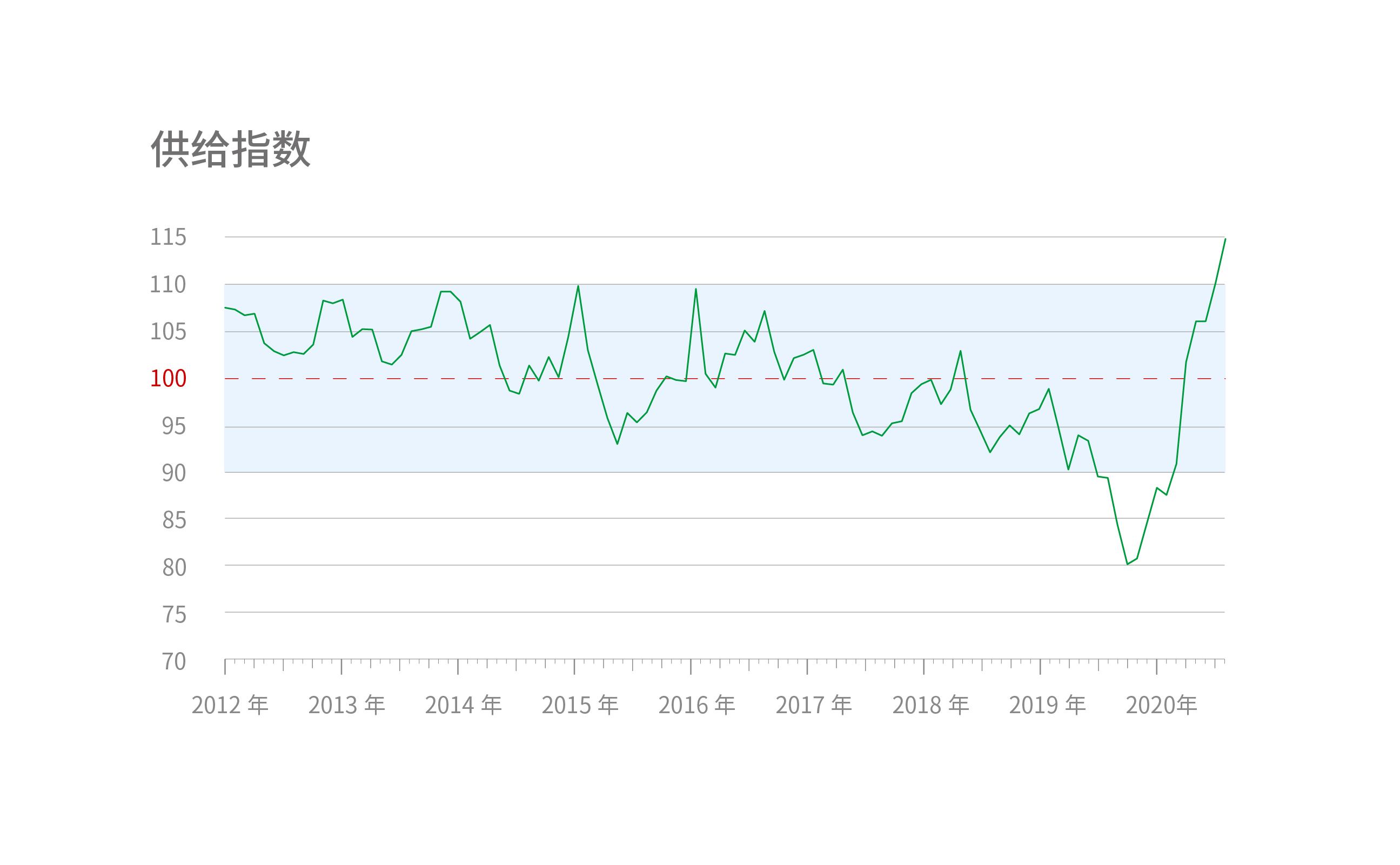

7月生猪产业呈现供给产能双增以及价格高位震荡的基本态势。其中,随着国内生猪生产节奏的加快,特别是大型养殖企业扩产提速,生猪存栏和出栏连月走高。在“生猪产业发展指数”的分项指数中,7月生猪产业供给指数达到了114.75,反映生猪供给侧的强势恢复预期。

农业农村部监测数据显示,7月份全国生猪存栏环比增长4.8%,连续6个月增长;同比增长13.1%,自2018年4月以来首次实现同比增长,这意味着继6月份能繁母猪存栏同比增长后生猪产能恢复迎来又一个重要拐点。

界面新闻副总编辑、界面商学院院长崔宇表示,从上市公司的角度看,根据界面商学院的统计,7月份9家上市猪企销量再度攀高,合计销售460.59万头生猪,环比增长10.34%,增速较6月进一步上升1.82个百分点。

从潜在的生猪产能来看,7月“生猪产业发展指数”的分项指数——生猪产业补栏指数从6月的94.14回升至96.81,但仍处于历史周期均值之下。

中国农业科学院农业信息研究所农业产业安全研究团队首席、研究员徐磊表示,生猪供给产能双增预示着供求关系将在半年内得到显著改善。徐磊同时表示,生猪产能稳步复苏,政策发挥了“定海神针”的作用。财政部发布的《2020年上半年中国财政政策执行情况报告》显示,截至6月底,各级财政共落实生猪稳产保供相关政策支持资金84.53亿元。不过值得关注的是,目前能繁母猪数量仍处于历史低位,生猪产能仍有较大的增长空间,仍然需要坚持底线思维,进一步改善行业环境,加快稳产保供政策落地,确保生猪产能恢复提速。

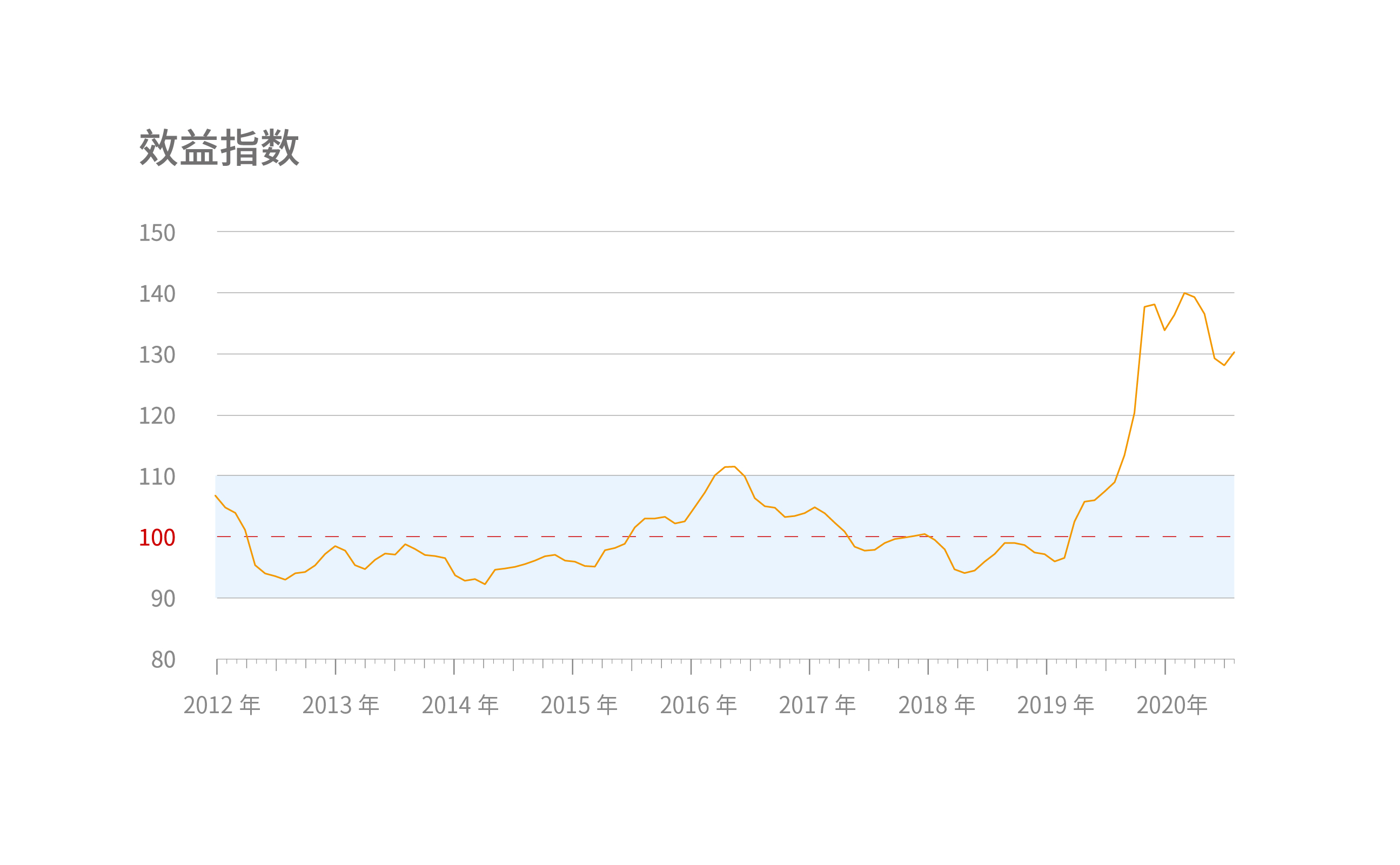

盈利水平方面,受全球新冠肺炎疫情冲击和国际粮价震荡传导,饲料原料价格看涨氛围浓郁,加之国内多地洪涝灾害对生猪调运的影响,7月猪肉价格应声环比上涨10.3%,涨幅比6月扩大6.7个百分点。受此影响,7月生猪产业效益指数小幅回升至130.02,显著高于100的盈亏均衡点。

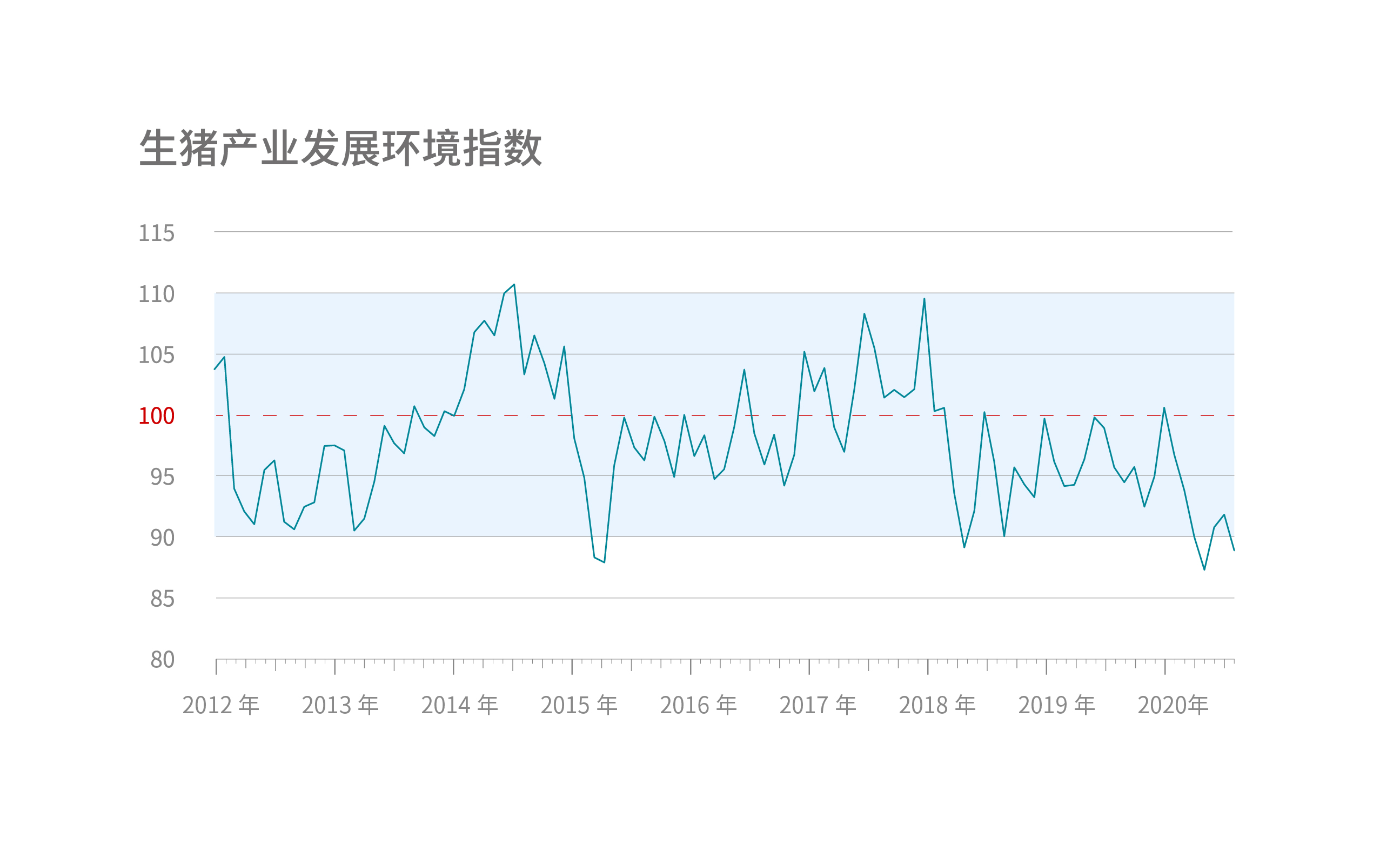

需要特别指出的是,生猪产业发展环境指数再次走弱,小幅下滑至89.13,已低于90产业“过冷”线,同样值得关注。

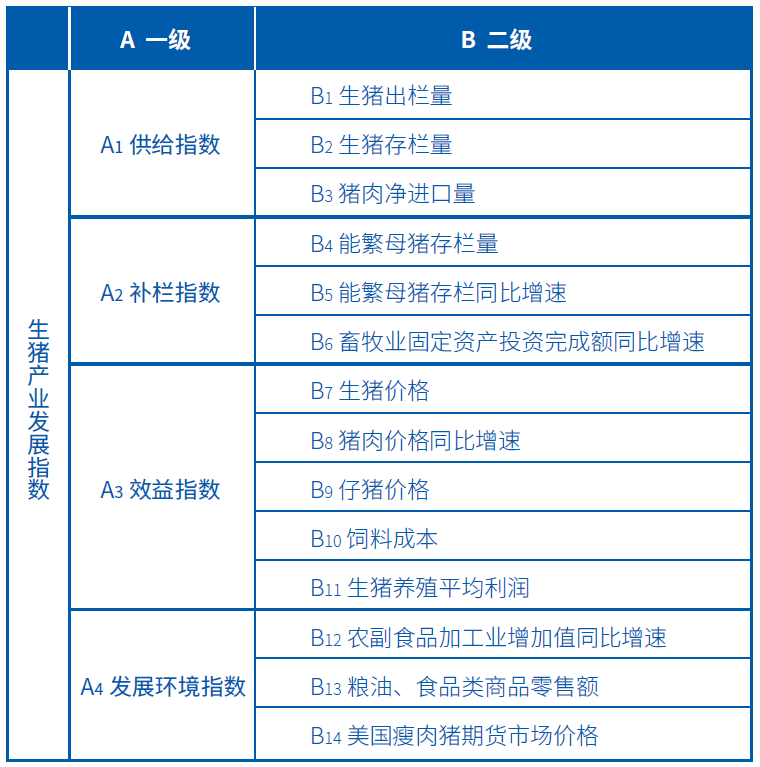

界面商学院联合中国农业科学院农业信息研究所农业产业安全研究团队编制的“生猪产业发展指数”,于2019年12月31日首次发布。该月度先行指数由供给指数、补栏指数、效益指数和发展环境指数四个分类指数所构成,共有14个二级指标。指数编制的初衷是为熨平过度的猪肉价格周期性波动提供数据支撑,打造生猪产业的“晴雨表”和“风向标”。界面新闻将于每月25日左右发布上一月度的生猪产业发展指数。

评论