文丨姜超@海通证券

面对突如其来的新冠肺炎疫情,以美国为首的发达国家普遍使用了史无前例的超级宽松的货币政策,其结果是货币的普遍超发,以及房市、股市、黄金等资产价格的大幅上涨。问题在于,树不能长到天上去,这一轮的全球大放水何时会终结?

1. 美国:传统加息规则失效

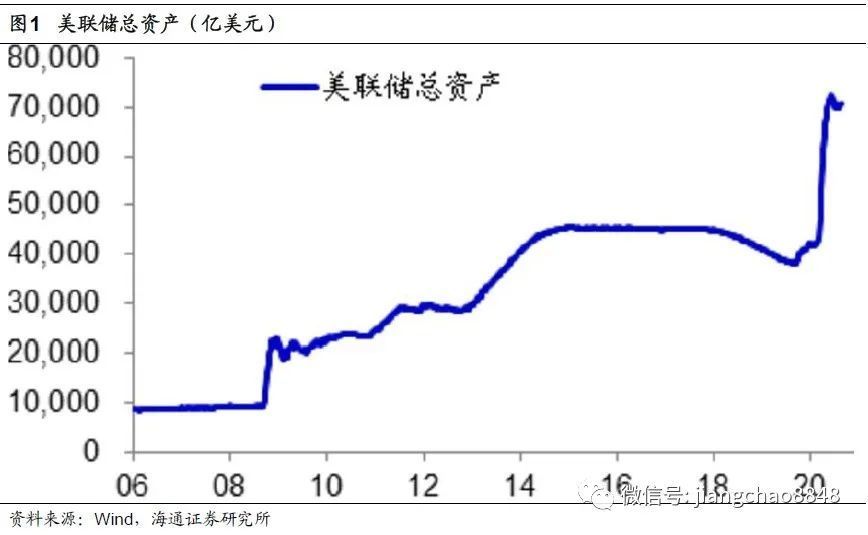

上一轮美国大放水还是在08年金融危机期间,当时为了应对次贷危机,美国启动了量化宽松,并实施了零利率的货币政策。之后量化宽松的货币政策一直延续到2014年,三轮QE累计下来,美联储的总资产规模比08年增加了4倍,从9000亿美元升至4.5万亿美元。此后直到2017年,美联储才开始缩表,在2年内资产规模缩减到3.8万亿美元。而在短暂的2年之后,2019年末美联储再度重启QE,到今年6月份其总资产已经突破7万亿美元,相比19年的最低点规模接近翻倍。

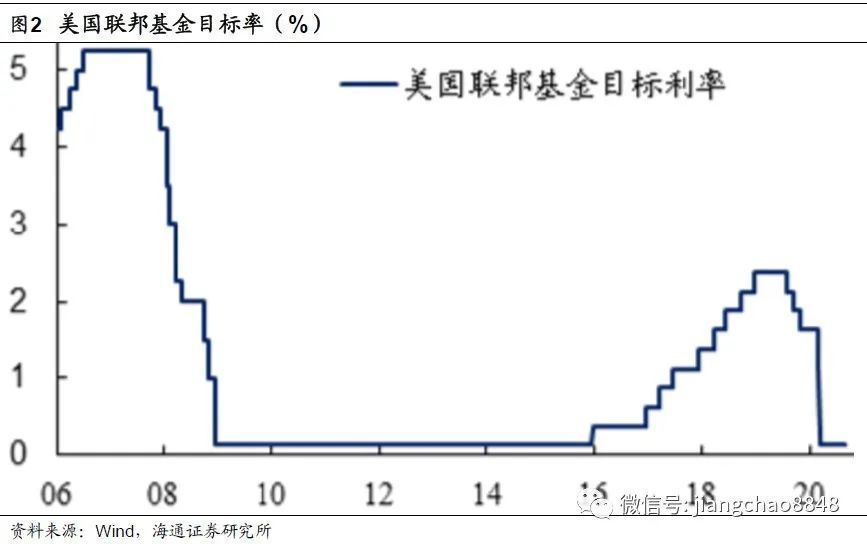

从利率水平来看,美国从08年末开始实施零利率的货币政策,一直到15年末才开始加息。今年3月份,在疫情冲击之下,美联储再度重启了零利率。那么问题来了?上一次大放水之后,美联储用了6年时间才开始退出QE,过了7年才开始加息,这一次美联储会在什么时候退出超级宽松的货币政策?是像08年之后那样长期不退,还是说历史会有所不同?

美联储双重使命。

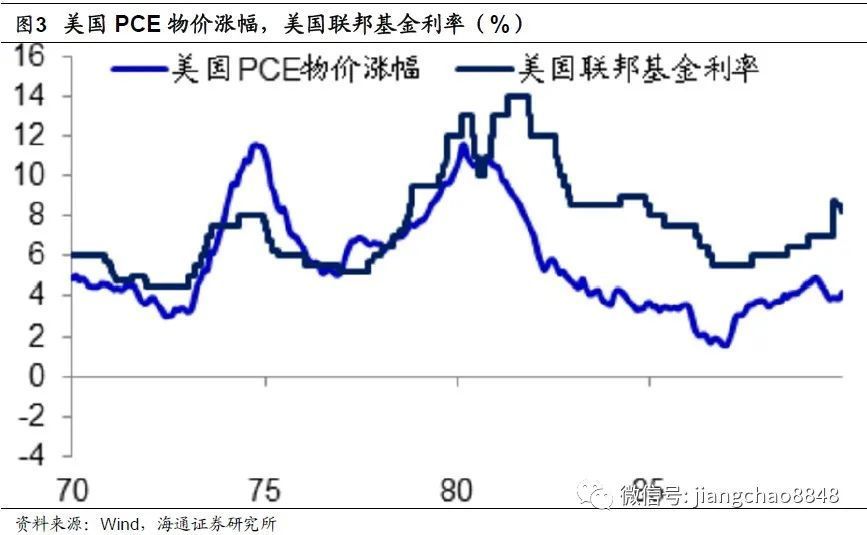

美联储一直以来强调其双重使命(Dual Mandate),价格稳定和充分就业,因而其货币政策也与物价和就业这两个指标密切相关。我们发现,在20世纪70/80年代,美国联邦基金利率与物价走势高度一致,这意味着一旦物价上涨,美联储就会开始加息。

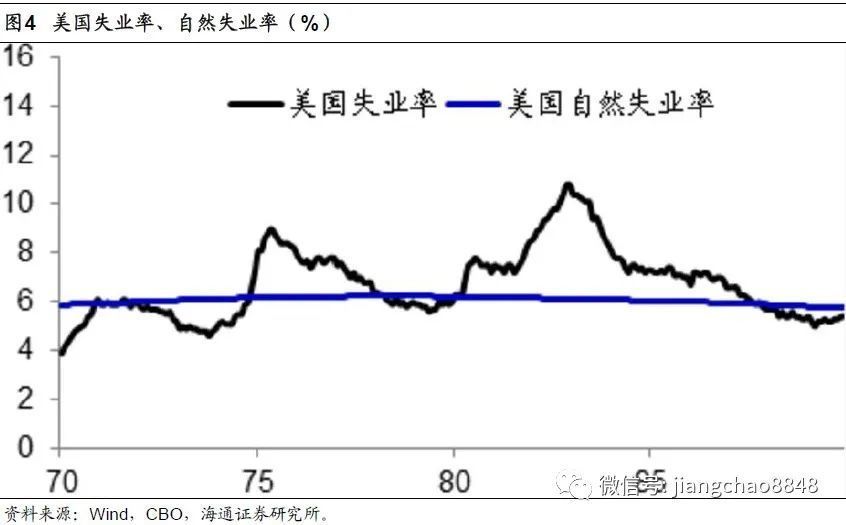

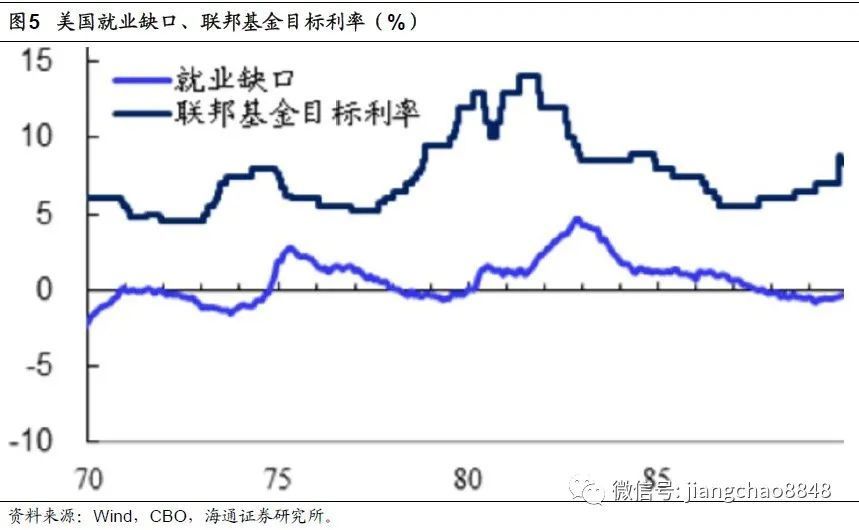

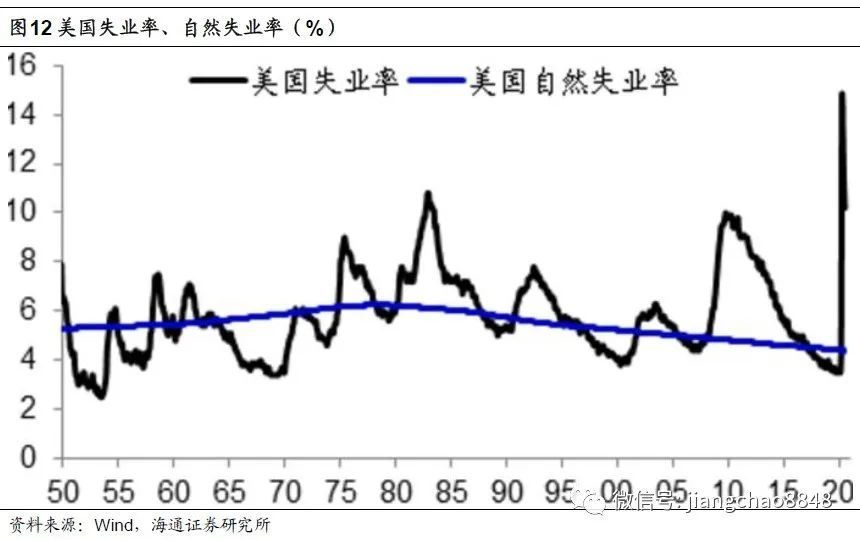

而对于就业,一个重要的衡量指标是失业率。美国国会办公室会定期公布美国的自然失业率,也就是达到充分就业情况下的失业率水平。因而美联储的另一个目标是尽可能地降低美国的失业率,直至降至自然失业率附近。

我们把美国的实际失业率与自然失业率的差值定义为就业缺口,可以发现在就业缺口为负时,代表着劳动力不足,这意味着经济过热,往往对应着美联储的加息周期。而在就业缺口为正时,代表着劳动力过剩,这意味着经济过冷,往往对应着美联储的降息周期。

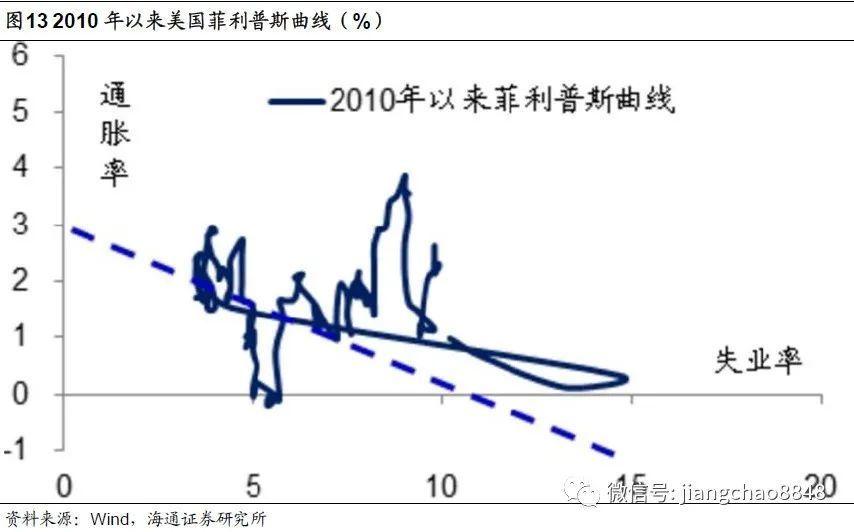

陡峭的菲利普斯曲线。

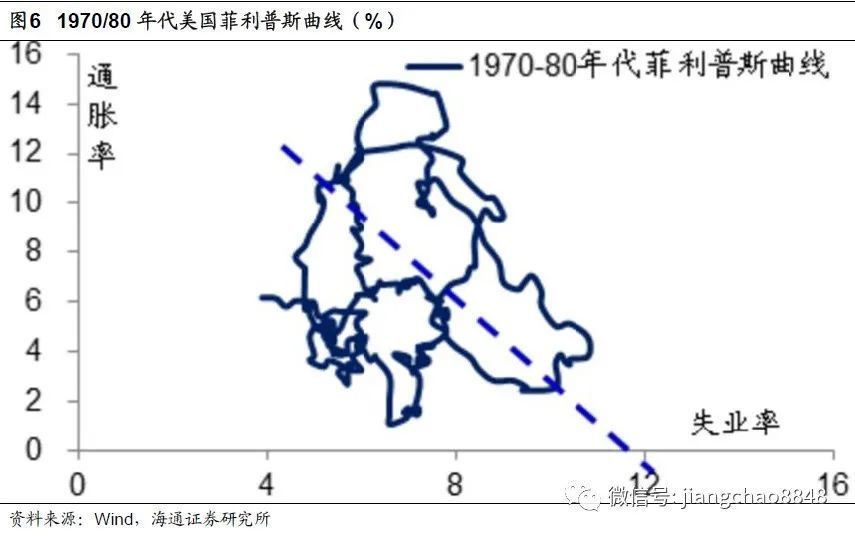

问题是,美联储要同时考虑物价和就业两大指标,那这两个指标到底孰轻孰重,如何衡量?在20世纪50年代,新西兰统计学家菲利普斯发现失业率与通胀率之间存在反向替代关系,也就是说,在失业率很高时,往往通胀率就会很低,而在失业率很低时,往往通胀率就会很高。这一关系用图形来表示就是著名的菲利普斯曲线。在20世纪70/80年代,美国的菲利普斯曲线大致呈现1:1的关系,也就是1单位的失业率变化会导致1单位通胀率的反向变化。

经典泰勒规则。

在1993年,美国经济学家泰勒发现了描绘美国货币政策的经典泰勒规则。也就是说,美国的货币政策利率一直保持中性立场,在保持实际利率稳定的同时,跟随就业缺口和通胀缺口而动态变化。其中就业缺口为实际失业率与自然失业率的差值,通胀缺口为实际通胀率与通胀目标的差值,通常假定美联储的通胀目标为2%。

要理解泰勒规则,首先要理解名义利率与实际利率的区别,通常官方制定的利率都是名义利率,理论上会受到物价变化的影响,只有在扣减掉物价之后的实际利率,才有可能是稳定的。在过去,通常市场假定美国实际利率的目标就是2%,在此基础之上,加上通胀率之后,就得到了名义利率水平:

名义利率=实际利率+通胀率=2%+通胀率。

但央行的利率目标不可能定在上述名义利率就完事了,因为美联储还有保持物价稳定和促进就业两大任务,因而最终的货币利率,还需要考虑两项因子,一是通胀缺口,二是就业缺口。其中通胀缺口越大,利率水平应该越高,因而通胀缺口的系数为正。而就业缺口越大,利率水平应该越低,因而就业缺口的系数为负。因为当时菲利普斯曲线中两者的关系大致是1:1,因而初始的泰勒规则下假定就业缺口和通胀缺口的权重都是1/2。这样就得到了完整的泰勒规则:

联邦基金利率=名义利率+1/2通胀缺口-1/2就业缺口=2%+通胀率+1/2通胀缺口-1/2就业缺口

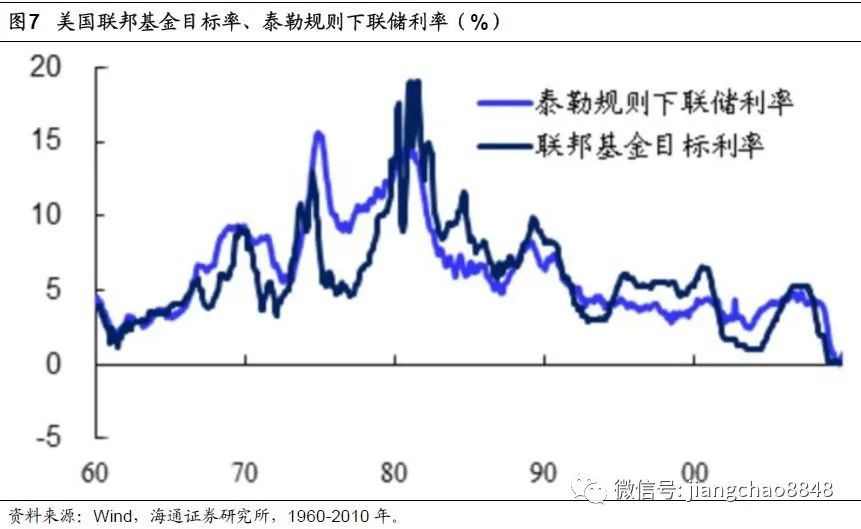

利用泰勒规则,我们只要有了美国的通胀率和失业率有关的数据,就可以很好地测算出对应的最佳货币政策利率水平,并且将其和美国实际的基准利率进行比较。我们发现,泰勒规则确实是过去美联储货币政策框架的最好描述,其很好地模拟出了美国历史上的政策利率走势,这一有效性一直延续到了2009年。

经典泰勒规则失效。

但是进入2010年之后,我们发现传统的泰勒规则开始失效了。因为按照其模拟,美联储应该从2010年末开始加息,到2012年的基准利率就应该提升至2%左右,到2018年应该将利率提升至4%以上。然而真实的情况是,美联储一直维持零利率到2015年,此后利率最高也没有突破2.5%。这意味着按照传统的泰勒规则,已经无法有效预测美联储何时加息降息,以及加息和降息的幅度。

2. 美国加息注定迟到

2. 美国加息注定迟到

为什么泰勒规则失效了,究竟其哪里发生了变化?

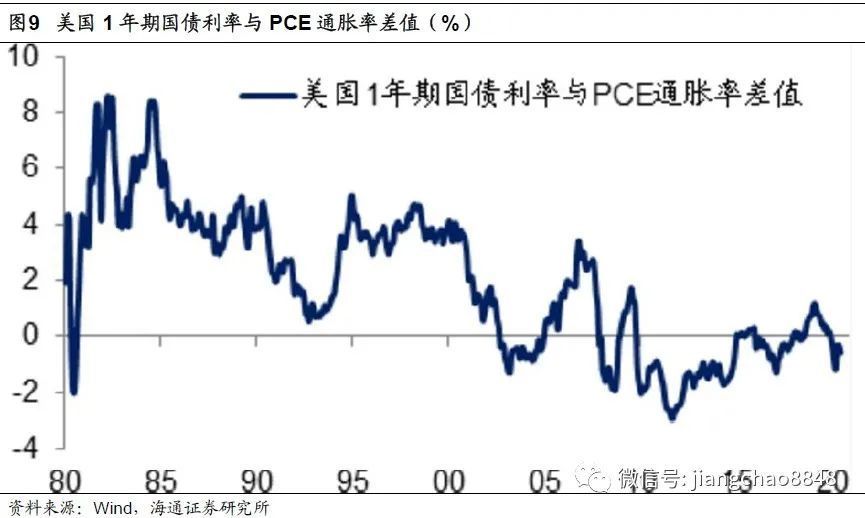

实际利率大幅下降。

在传统的泰勒规则中,有一个关于实际利率为2%的假设,这在2010年以前或许是成立的。我们以美国1年期国债利率与PCE通胀率的差值来代表实际利率,其在1990-2009年间的均值为2%。但在2010年以来,美国1年期实际利率的均值已经降至0%以下。

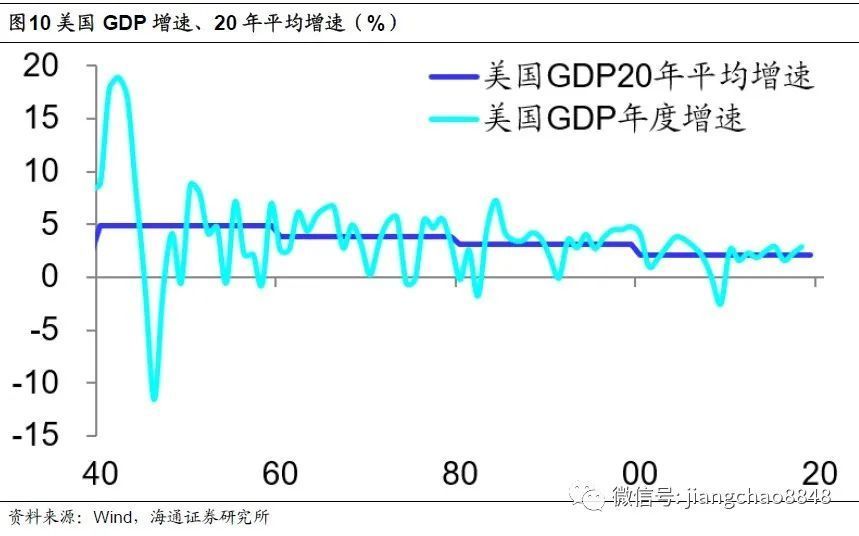

实际利率的下行或许源于经济增速的持续下行,由于人口老龄化和技术进步放缓,以20年为维度观察的美国GDP平均增速已经降至2.1%的历史最低值。

如果假设美国实际利率已经从2%降至0%,那么泰勒规则就要发生大幅修正,其推算的合意利率水平要比以前平均下降2%:

修正实际利率:联邦基金利率=0%+通胀率+1/2通胀缺口-1/2就业缺口

菲利普斯曲线变平。

在传统的泰勒规则中,对就业缺口和通胀缺口赋予的权重是一样的,其隐含的是两者存在1:1的替代关系,菲利普斯曲线是陡峭的。

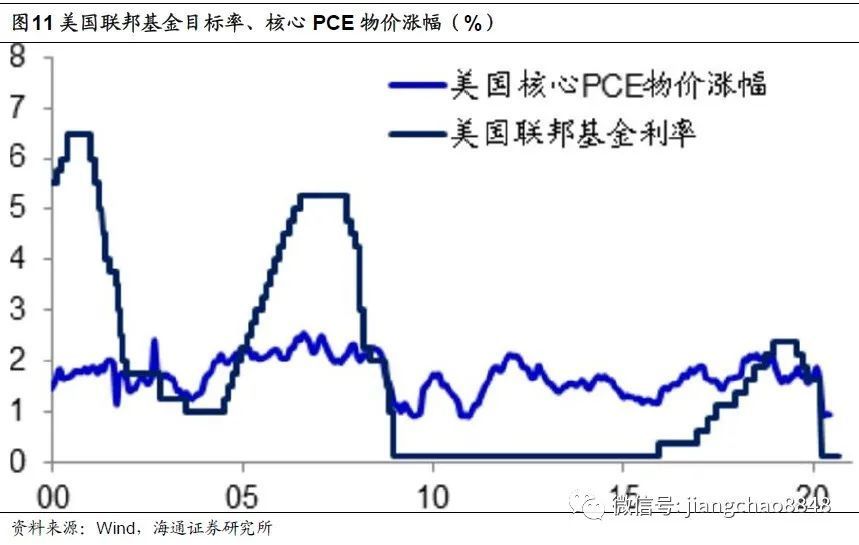

然而在2000年之后,我们观察到美国的高通胀消失了,其核心PCE物价指数长期徘徊在2%左右,从未突破3%。

期间美国的失业率发生了巨大的变化,在08年金融危机之后和今年新冠疫情期间最高突破10%以上,而在经济最繁荣的时期最低降至3.5%。也就是说,哪怕失业率超过两位数,也没有发生剧烈通缩。哪怕失业率远低于自然失业率,也没有引发高通胀。

这意味着美国菲利普斯曲线的形态发生了变化,由陡峭变成平坦化。过去1单位就业缺口的变化会引发1单位通胀缺口的变化,而现在可能需要5单位就业缺口的变化才能引发1单位通胀缺口的变化。这意味着泰勒规则也要发生相应变化,其中对应就业缺口的系数要从1/2大幅下调至1/10:

修正菲利普斯曲线斜率:联邦基金利率=0%+通胀率+1/2通胀缺口-1/10就业缺口

其潜台词是哪怕实现充分就业以后,美联储也不需要大幅加息。

修正泰勒规则:就业优先

在8月27日的杰克逊霍尔全球央行年会上,美联储主席鲍威尔宣布了货币政策框架的调整,其核心是两点:第一点是引入了平均通胀率的目标,过去美联储把2%作为通胀目标,而未来则把2%的平均通胀率作为目标,其含义是如果当前通胀率持续低于2%,那么哪怕未来通胀在一段时间内升至2%以上也不应该加息。第二点是调整了对就业的看法,过去如果实际就业达到充分就业,可能就会引发政策调整,而未来将把实现最大就业作为主要目标,这意味着美联储不再担心实现充分就业会引发通胀风险。

鲍威尔的讲话其实也反映了美国菲利普斯曲线的变化,即在菲利普斯曲线大幅变平之后,美联储不再担心通胀问题,而把目标转向了全力促进就业和经济增长。反映到泰勒规则中,我们认为又有两个新的变化,一是只要存在就业缺口,其实就不会加息,只有在实现充分就业之后才可能加息。

强调充分就业:联邦基金利率=0%(就业缺口>0)

二是引入了平均通胀率的概念,也就是说哪怕当期的通胀率在2%以上,但只要一段时间内的平均通胀率在2%以下,就不用加息。

引入平均通胀:联邦基金利率=0%+平均通胀+1/2通胀缺口-1/10就业缺口(就业缺口<=0)

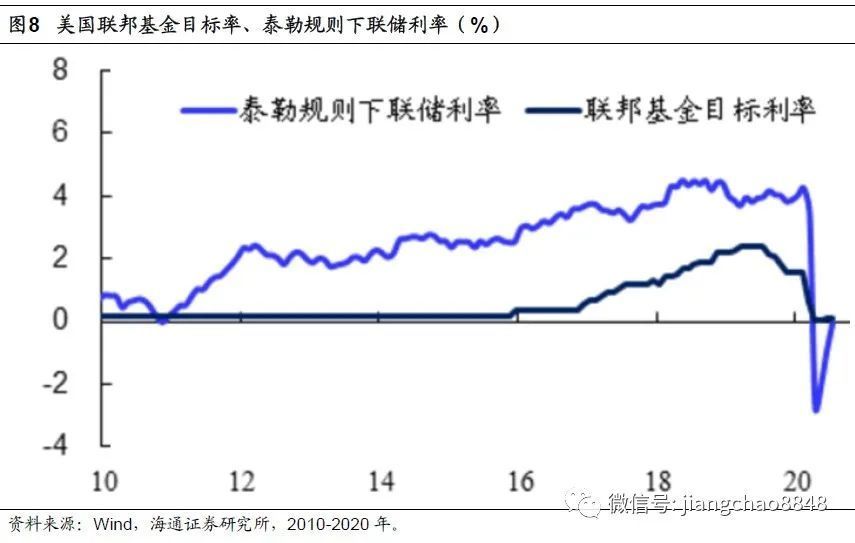

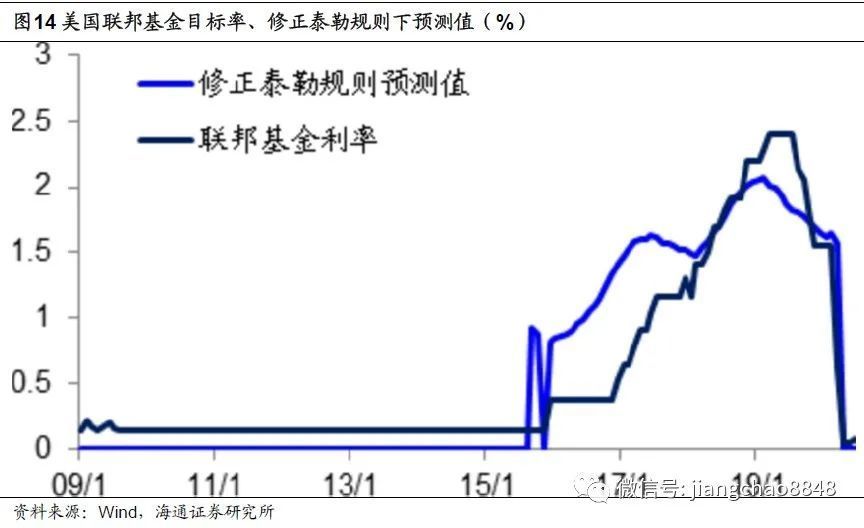

在考虑了上述变化之后,我们用修正的泰勒规则模拟了2010年以后的政策利率走势,发现其预测的利率走势与实际的美国联邦基金目标利率走势基本一致。在2015年,CBO给出的美国自然失业率约为5%,而美联储在15年末实际失业率降至5%左右才开始加息。模型预测的美国利率峰值约为2.1%,而美联储加息到2.4%左右就开始了再次降息。

未来加息只会迟到。

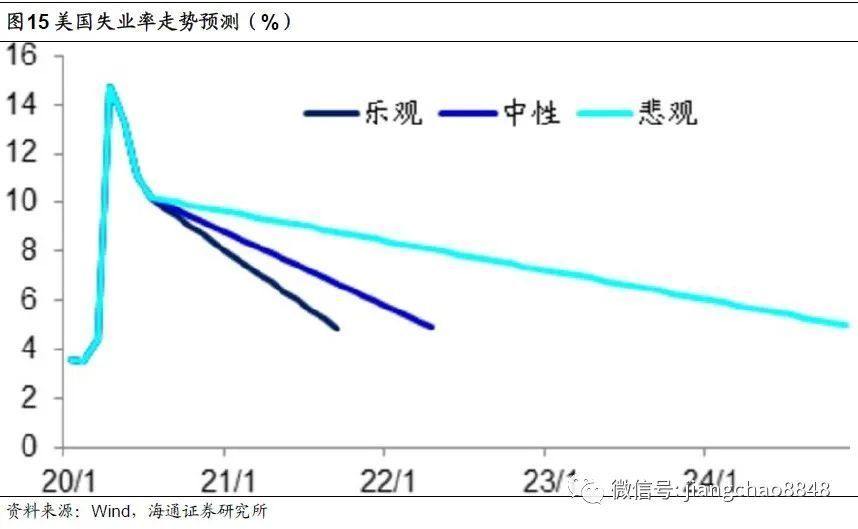

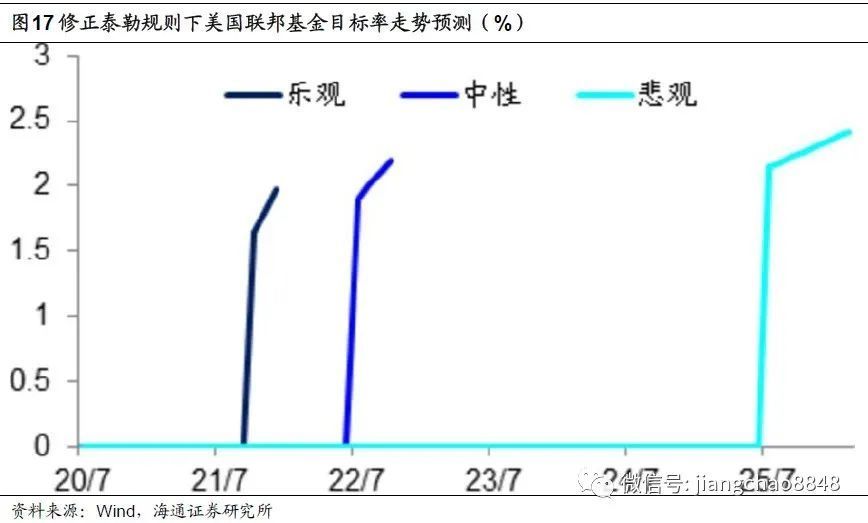

截止20年7月,美国失业率为10.2%。对于未来,我们假设了乐观、中性和悲观三种情况,其中乐观情况下我们参照的是美国1919年大流感的数据,其失业率在1921年达到11.7%,而在随后的两年分别快速下降至6.7%和2.4%,平均每个月下降0.4%。在悲观情况下我们参照的是08年金融危机之后,美国失业率从2010年末的10%左右降至2015年末的5%,平均每个月下降约0.1%。而中性的情况则介于两者之间。

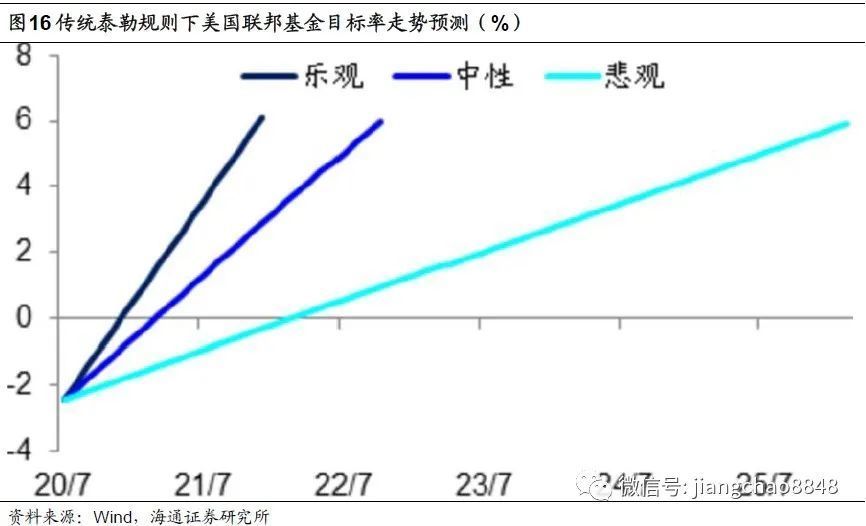

如果按照传统的泰勒规则,那么在乐观和中性两种情况下美联储在2021年年初就要开始加息,在悲观情况下则是从2022年开始加息,而且在达到充分就业之后,最终美国的利率峰值水平会接近6%左右。

然而按照修正之后的泰勒规则,在乐观情况下美国最早也要从21年9月开始加息,中性情况下则是从22年6月开始加息,而在悲观情况下则是到25年7月以后才开始加息。而且无论是哪一种情况,在美国实现充分就业之后的利率峰值水平都不会超过2.5%。

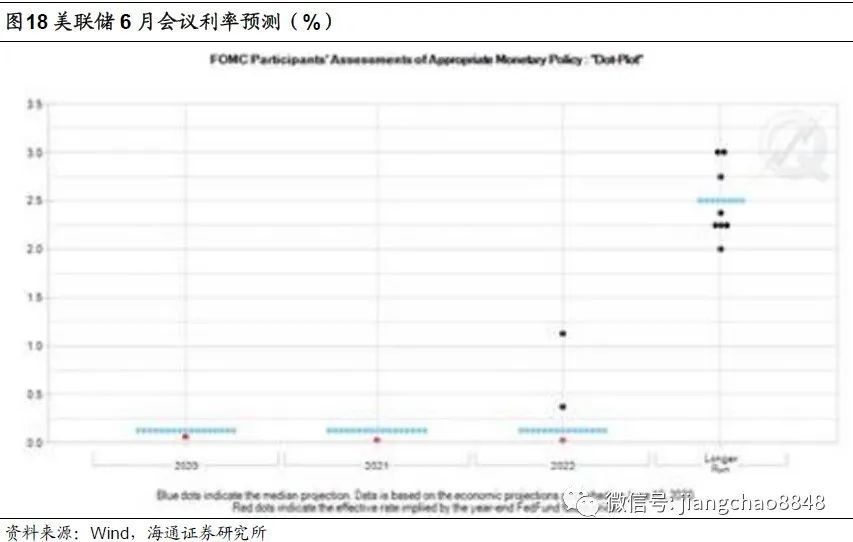

事实上,在美联储6月份的议息会议上,给出的利率预测散点图与我们上述的预测基本一致,也就是委员们预测最早也要到2022年以后才有可能加息,而且预测美国长期利率水平的均值最高只有2.5%,相比以往美国利率周期的峰值水平显著下降。

而美联储货币政策框架的调整,反映的或许也是美国经济结构的变化,也就是其经济越来越依赖于资本市场:一方面低利率环境下资金大量进入资本市场,导致了资产泡沫,而未产生通胀;另一方面资本市场繁荣可以拉动经济增长、增加就业机会。

如果美联储不想收手,就很难预测其放水和资产泡沫何时会结束,我们或许正在见证美国有史以来最大的资产泡沫的诞生。

3. 中国:加息经验貌似失效

3. 中国:加息经验貌似失效

再来看中国,未来什么时候可能因为什么原因加息?

谁是中国基准利率。

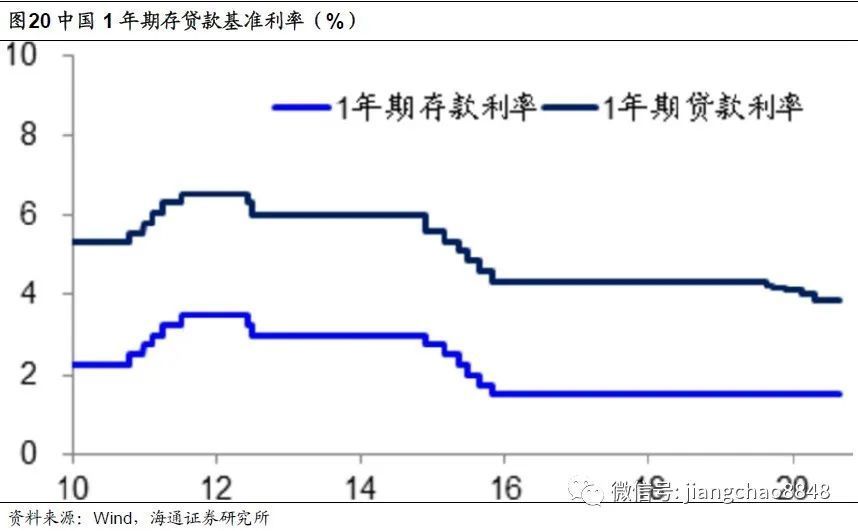

要分析中国央行什么时候会加息,首先要弄清楚什么是中国的基准利率。通常大家认为1年期存贷款基准利率代表了央行的基准利率。目前1年期存款基准利率为1.5%,而1年期贷款基准利率已经和LPR挂钩,目前最新的利率水平为3.85%。

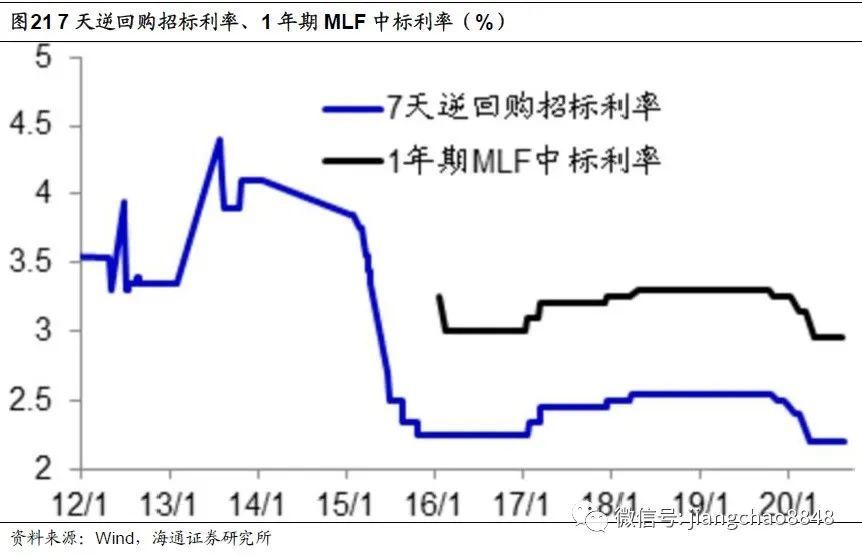

但实际上,将存贷款基准利率作为中国的基准利率并不准确,原因是其在12年之后持续下行,给人的印象是央行在持续降息。但其实在2013年和2017/18年,中国也曾经历过两个短暂的加息周期。而央行公开市场上的基准利率,例如7天逆回购招标利率,非常完整地显示了12年以来的利率变化,包括两轮利率上升和下降的周期。

过去增长通胀决定利率。

另一个问题是,中国的基准利率又是因为什么在发生变化?在《中国人民银行法》中,给出了中国央行的两大目标:保持货币币值的稳定,并以此促进经济增长。而币值稳定的核心是通胀率,因而经济增长和通胀率应是中国货币政策关注的两大核心指标。

我们发现,在2012年以前,用经济增长和通胀率的变化基本可以解释所有的基准利率变化。从经济增长来看,所有的加息周期都发生在经济增速企稳或者是上行的时期,而降息主要发生在经济增速快速下行的时期。

从通胀来看,加息基本都发生在通胀率处于高位,或者是通胀率持续上行的时期,而降息基本发生在通胀率持续下行的时期。

如今利率已经脱钩?

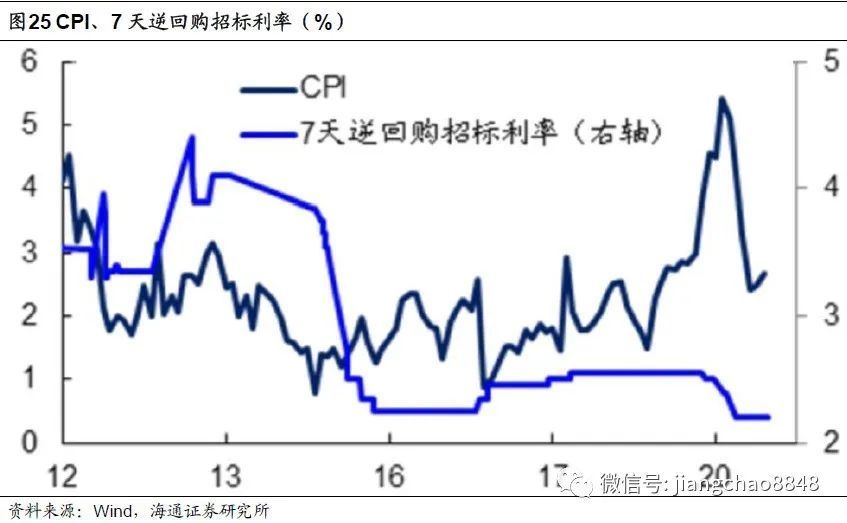

但是在2012年以后,中国基准利率的走势貌似已经和经济和通胀脱钩。从GDP实际增速来看,在2012年以后呈现持续下行的趋势,很难解释发生在2013年和2017/18年的利率上行周期。

从通胀率来看,在2012年以后中国的CPI持续保持在2%左右,很难解释发生在15年的降息周期以及2017/18年的加息周期,同样,在2019年末央行启动降息时,CPI正在持续创出新高,央行降息的决策似乎与通胀率无关。

4. 中国加息不会缺席

4. 中国加息不会缺席

到底中国当前的基准利率变化由什么决定?我们认为其实还是经济通胀以及其背后的经济周期的变化,只不过需要我们更加细心地观察。

经济周期依然存在。

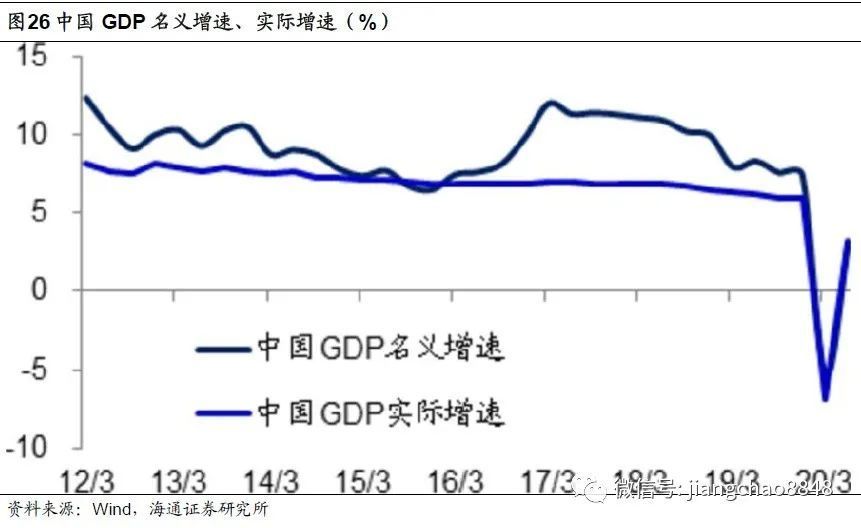

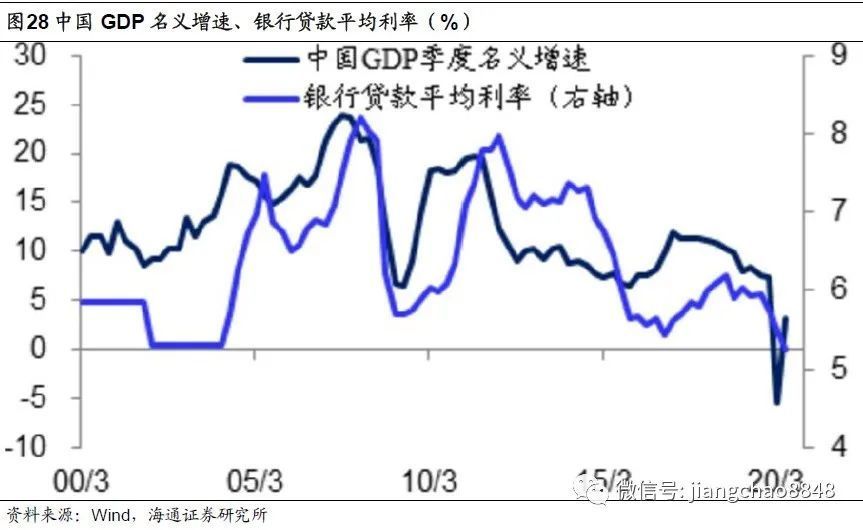

首先,从经济增长来看,虽然12年以后中国的GDP实际增速持续下行,但从GDP名义增速来看,依然呈现明显的周期波动,在2013年和2017年都出现过短期企稳回升。

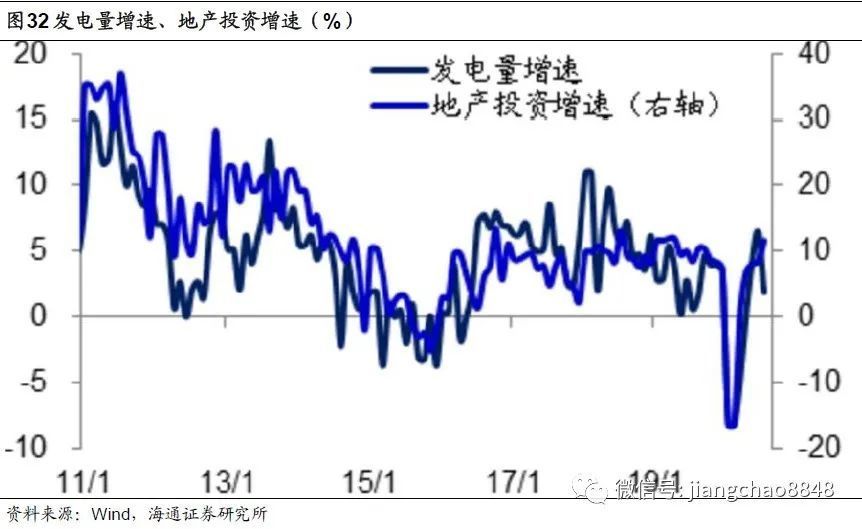

其次,从发电量增速和核心CPI等指标来看,2012年以后的中国经济同样曾经历过两轮经济周期,一次是12/13年的经济上行和14/15年的经济下行。另一次是16/17年的经济上行和18/19年的经济下行。

经济周期决定利率。

也就是说,经济增长和通胀率无法解释中国基准利率变化的原因,在于其无法准确描述中国的经济周期变化,但中国的经济周期依然存在,而且可以通过GDP名义增速等指标来准确刻画,而银行实际贷款利率的走势则与GDP名义增速的走势密切相关,而后者其实主要由经济增长和通胀共同决定,这意味着其实经济增长和通胀依然是决定中国利率走势的最重要因素,只不过我们需要找到更准确代表中国经济增长和通胀率走势的指标。

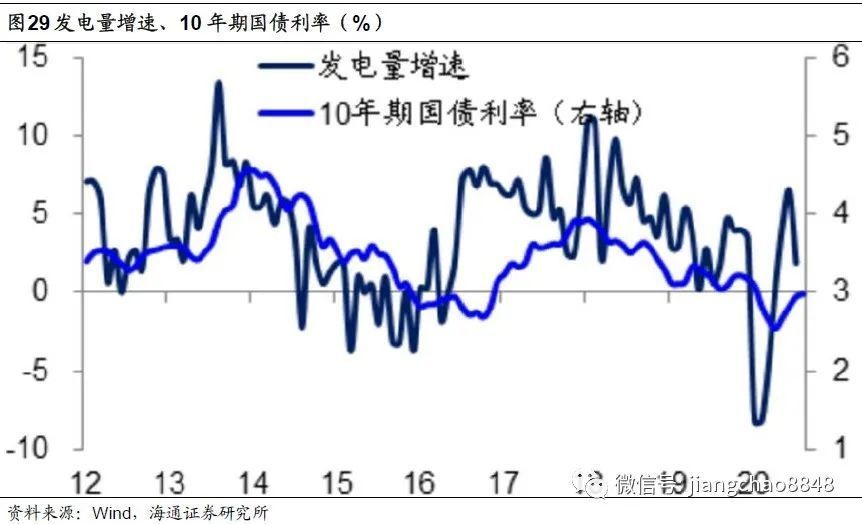

另外一个比较好的刻画中国经济走势的指标是发电量增速,理论上所有行业都需要用电,因而发电量增速可以用来近似代表真实的经济增长情况。我们发现,10年期国债利率与中国发电量增速的走势基本一致,2013年和2017年的利率上行周期都伴随着发电量增速的上行,随后的利率下行周期也伴随着发电量增速的下行。

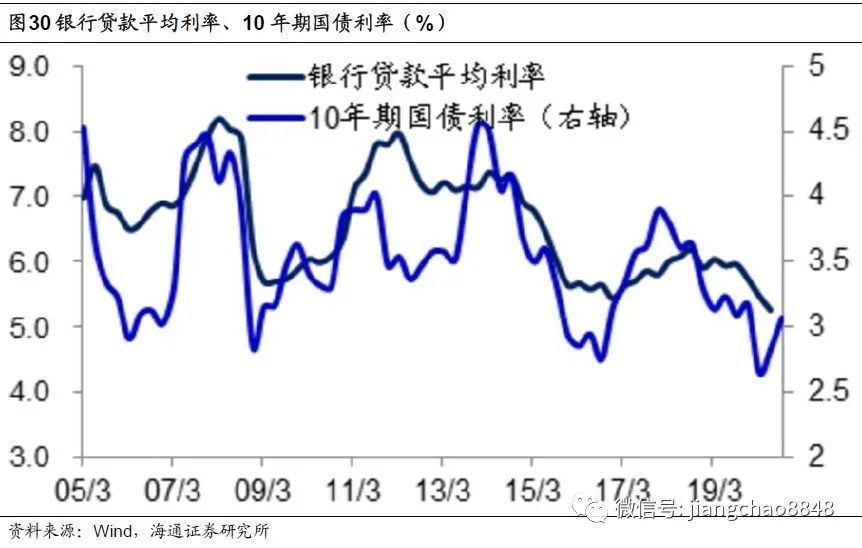

上述的银行贷款平均利率和10年期国债利率均是市场化的利率指标,两者走势基本一致。

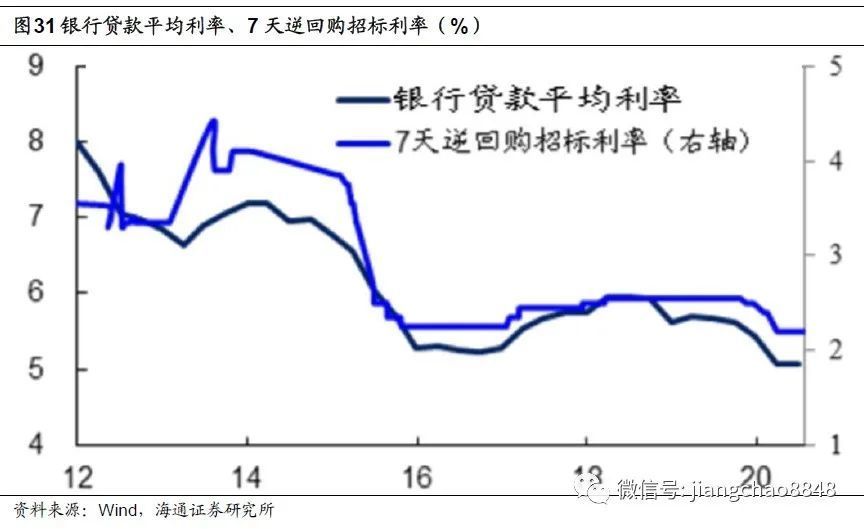

而以7天逆回购招标利率为代表的央行基准利率,其走势则与银行贷款利率等市场利率的走势基本一致,而且略滞后于市场利率的变化。这意味着央行的利率政策决定也是以经济周期为基础,其利率决策可能有所滞后,但绝不会缺席。

加息周期不会缺席。

为什么中国经济周期波动依然剧烈?我们认为最核心的原因是中国经济当前依然主要靠地产周期来驱动,地产投资增速与发电量增速代表的经济走势高度一致。

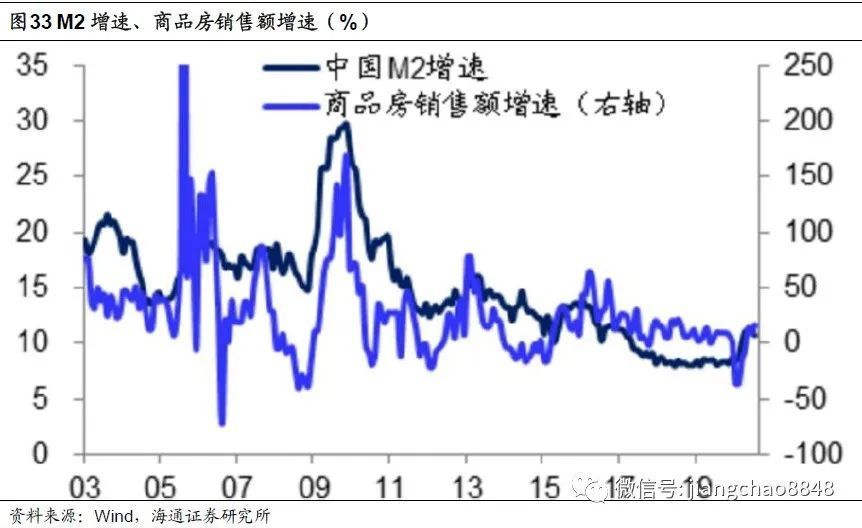

而每一次中国经济启动,其实依然是靠货币增速上升,进而拉动房地产销售和投资。而每一次经济下行,主要原因则是因为货币增速下行,导致房地产销售和投资下行。

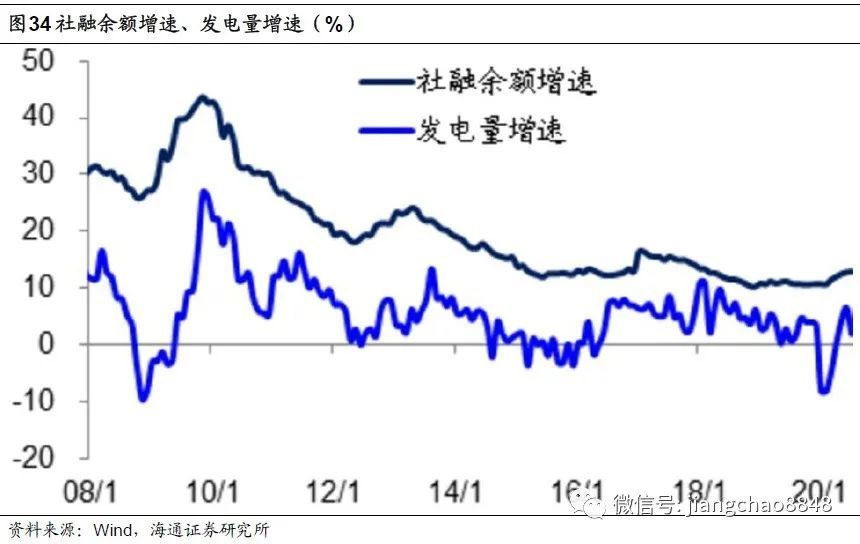

因此,当前中国经济周期主要仍靠货币和融资驱动,通过地产周期导致了经济的周期性波动。与此相应,央行的基准利率最终也会发生相应的变化。

展望未来,随着新一轮加杠杆周期的启动,中国的社融增速趋于回升,这代表着地产周期拐头向上,中国经济也进入新一轮复苏周期,与此相应,中国的利率也将进入上行周期,未来中国的加息或会迟到,但不会缺席。

总结来说,中美两国的货币政策框架的核心,其实都是经济增长和通胀两大指标。美国经济倚重资本市场,其货币超发不会引发通胀,而美联储在修改货币政策框架之后,或正在提高对通胀的容忍度,走向持续放水的不归路,不实现充分就业就不罢休,我们或将见证美国有史以来最大的资产泡沫。而中国经济倚重房地产市场,货币超发依然会引发经济的周期性波动,因而在货币融资增速回升之后,未来加息只会迟到而不会缺席。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论