记者 |

编辑 | 陈菲遐

天齐锂业(002466.SZ)曾经是A股最为耀眼的明星公司之一,市值一度超过800亿元。在2018年公司辉煌的时刻,天齐锂业的营收是第二名赣锋锂业(002460.SZ)的1.25倍。然而,随着公司高位加杠杆,大肆扩张,在锂价不断下滑的今天,公司营收已经落后老对手赣锋锂业21.28%。

从领先一个身位到落后一个身位,时间上仅仅过了一年半。无度的扩张叠加锂价的回落,是天齐锂业陷入如今危局的根本原因。

亏损的真正原因

今年上半年,天齐锂业实现营业收入18.79亿元,同比减少27.44%;实现归属净利润为亏损6.97亿元,同比减少460.15%。公司将业绩大幅下滑及巨额亏损归结为行业周期调整及新冠疫情影响,其中锂化工及锂精矿产品销量及价格双降,与此同时此前投资的SQM业绩下滑,导致投资收益下降。

不可否认,锂相关产品价格的下滑的确影响了公司业绩的增长。根据WIND数据显示,碳酸锂(99.5%电池级/国产)价格由年初的50300元/吨下滑20.48%至如今的40000元/吨。然而在行业低谷时刻,企业自身的经营更显成色。赣锋锂业今年上半年的营收为23.87亿元,同比下滑15.43%。而天齐锂业的营收下滑幅度高达27.44%,不论是和行业整体还是同行对手相比,都难言优异。

至于大额亏损,天齐锂业显然避重就轻。从投资收益来看,天齐锂业今年上半年的投资收益为1.24亿元,虽然相较去年同期的2.33亿元有所下滑,但是仍然给公司带来盈利。

天齐锂业今年上半年亏损的根本原因是高负债所带来的连锁反应。今年上半年,公司财务费用高达10.38亿元,为营收的55.24%,同时超过营业成本的9.34亿元,成为公司最大支出项目。

巨额的债务

天齐锂业深知债务是目前公司的头等大事,开源节流是自医的药方。

天齐锂业已经从全方位减少开支。从研发来看,公司今年上半年研发投入仅为1335万元,同比减少60.55%。从固定资产建设看,天齐锂业按下了暂缓键。今年上半年公司投资活动产生的现金流净流出为3.5亿元,同比减少80.6%,主要是购建固定资产较上年同期大幅减少所致。

在整个行业处于逆周期的情况下,天齐锂业的开源计划并不顺畅。公司曾明确表示其偿债能力很大程度上取决于营运表现及客户向公司及时付款的能力。然而,由于受行业锂价格持续下跌影响,公司今年上半年经营活动产生的现金流净额仅为1.38亿元,同比减少85.37%。1.38亿元的净额对天齐锂业来说可谓杯水车薪。

开源不畅,节流有限,巨额债务仅有两月便要到期,留给天齐锂业的时间不多了。目前,公司短期借款和一年内到期的非流动负债分别为34.27亿元和136.8亿元,两者合计高达171.07亿元。其中用于收购SQM股权向中信银团所拆借的239亿元(35亿美元)并购贷款中的128亿元(18.84亿美元)将于2020年11月到期。这是短期天齐锂业必须先解决的“雷”。

从中期来看,天齐锂业还有大额在建工程等待资金的支持。

在天齐锂业精简开支的背景下,公司今年上半年投入重大的固定资产建设1.42亿元,主要为泰利森锂精矿继续扩产、年产2.4万吨项目电池级单水氢氧化锂项目等。

泰利森锂精矿继续扩产项目于2018年7月公告实施,投资额约为26亿元,主要内容是建造一个独立的、专用的大型化学级锂精矿生产设施和新的矿石破碎设施,彼时预计帮助公司于2021年实现化学级锂精矿产能增加至180万吨/年的目标。项目预计将于今年第四季度竣工并开始试生产。目前公司已投入4.12亿元,项目进度仅为16.58%,仍需资金约21.88亿元。

界面新闻此前曾报道过天齐锂业“年产2.4万吨项目”,在目前两期合计耗资48.42亿元的情况下,已经超出此前36.7亿元的预算额。目前按照完工进度估算,公司仍需投资约13.88亿元。对于此项目,天齐锂业已明确表示结合当前的财务资金状况,放缓项目节奏。

2万吨碳酸锂工厂项目于2018年9月公告实施,投资额约为15亿元,主要内容为建设一个年产2万吨电池级碳酸锂的工厂,彼时预计将于今年5月底投产,目前公司已投入0.59亿元,进度仅为4.13%,仍需资金14.41亿元,已实质性延期。

天齐锂业目前在建三个主要项目未来合计所需资金高达58.17亿元,为其归母所有者权益的92.04%。

天齐锂业也“诚实”的表示,公司正在建设的项目可能因多重原因达产不及预期。如果公司不能通过多渠道融资解决后续建设资金投入,公司在该类项目上的前期投入未来可能面临损失、计提减值准备或无法完全收回的风险。

从长期来看,天齐锂业账面上仍有133.61亿元的长期借款等待归还;与此同时,截止今年6月底,公司实际担保余额合计为317.6亿元,占公司净资产比例的502.51%。

拿什么还?

面对短、中、长期的债务,天齐锂业还款显得力不从心。

天齐锂业的账面上已经所剩无几。截止今年6月底,公司合计资产权利受限金额高达1053亿元,是其归属所有者权益的16.7倍。如此高额的受限资产主要是天齐锂业有资产重复抵押的情况。此外,截至6月30日天齐锂业账面资金为18.74亿元,其中受限资金达到17.39亿元,受限比为92.8%。另外公司旗下几乎所有主要控股子公司股权及相关资产均被受限。受限的主要原因是用于中信银团并购贷款抵押。在受限资产中,甚至包括射洪天齐全部资产(受限20.48亿元)、文菲尔德51%股权(受限21.5亿元)等。

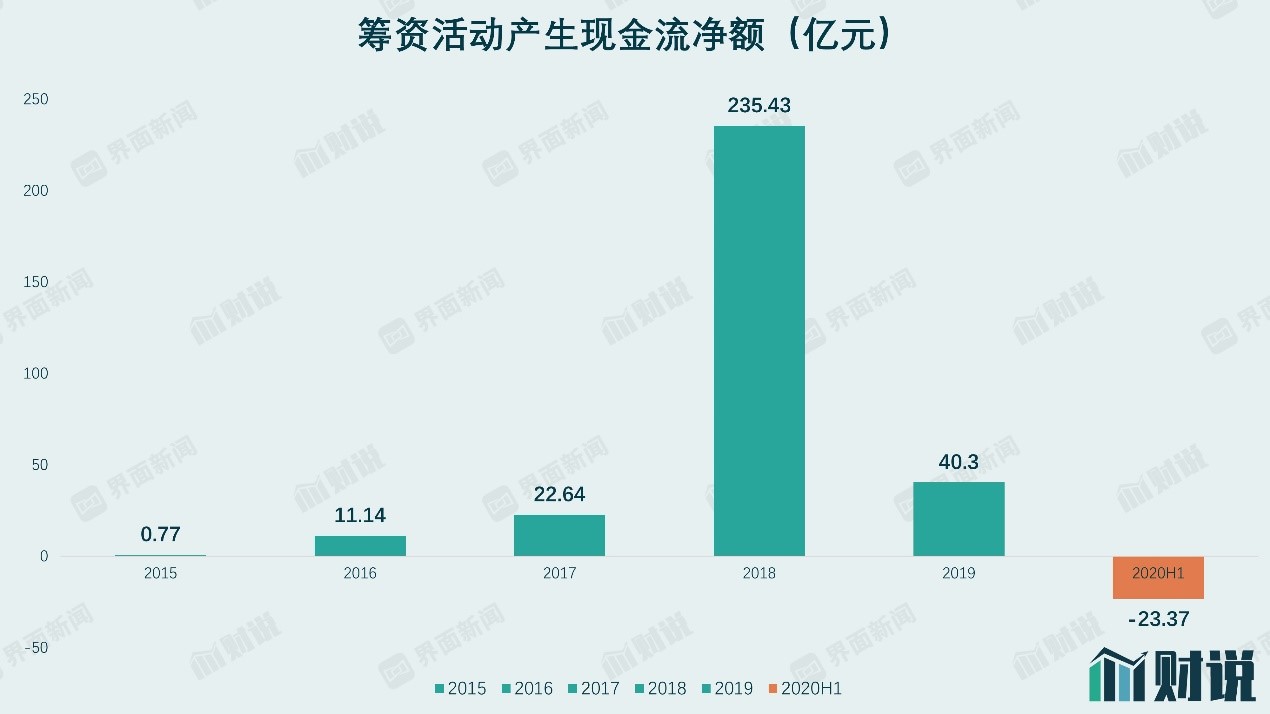

天齐锂业想要通过筹资借款的方式补血已经出现困难。今年上半年公司取得借款收到的现金为28.59亿元,相较去年同期的37.85亿元,下滑24.46%。与此同时,公司筹资活动产生现金流净额为净流出23.37亿元,同比减少570.11%,主要系偿还 SQM 并购贷款29亿所致。这是公司自2017年下半年以来首次出现半年报筹资活动现金流净流出。这也标志着公司开始为此前的高杠杆还债。

从筹资方式来看,天齐锂业目前主要的债务筹资工具为银行借款,且大部分银行借款为抵、质押借款。由于公司主要控股子公司股权及资产、参股公司股权已质押给并购贷款银团,导致公司新增银行借款融资能力受限,公司偿债能力其实很大程度上取决于公司的营运表现及客户向公司及时付款的能力。

从经营来看,由于锂产品价格持续下跌,叠加疫情影响,下游新能源汽车行业仍处于缓慢恢复阶段,然而公司流动性危机却近在咫尺。目前天齐锂业资产负债率为80.59%,流动比率和速动比率分别为0.19和0.14,双双低于0.2,还债压力巨大。

卖资产或为唯一出路。目前天齐锂业旗下最重要的两个资产分别为泰利森和SQM。

天齐锂业曾表述,公司通过控股泰利森,实现了锂精矿的自给自足,完全覆盖公司生产锂化工产品所需的所有锂原料,并参股SQM实现了对世界上最大储量和最高品位的盐湖卤水型锂矿的战略布局。可以看出,泰利森和SQM对于天齐锂业的重要程度。

泰利森的确对天齐锂业很重要。公司目前唯一在产锂矿便为泰利森开发的澳大利亚格林布什矿山。需要指出的是,格林布什矿山是全球最大的硬岩锂矿,该矿场的矿石品位最高且化学级锂精矿生产成本最低,同时泰利森还是世界最大的技术级锂精矿供应商。天齐锂业一旦选择卖出泰利森,则表示公司几乎放弃上游核心锂精矿资源,近年来的诸多努力付出东流。

SQM则是天齐锂业可能卖出的选择。作为本轮债务危机的源头之一,近两年锂价大幅下跌,碳酸锂(99.5%电池级/国产)价格由2018年初已下跌75.61%。当年35亿美元高位购买的SQM还值多少是天齐锂业管理层真正担忧的。

投资者还需要留意天齐锂业的戴帽风险。天齐锂业预告今年前三季度预计亏损9.54亿元至15.9亿,同比下降783.93%至1239.88%。而公司在2019年净利亏损已达59.83亿元。一旦今年第四季度无法大幅扭亏,等待公司的将会是明年带帽危机。

评论