文|经观财经眼 夜忆文

A股的“锂电池”概念里面,有两个“大块头”非常出名,一个是江西的赣锋锂业,一个是四川的天齐锂业。

近五年来,无论是在一级市场还是二级市场,投资过锂业两兄弟的不少散户和机构都发达了——上市之初,两家公司的规模都很小,分别不过7.76亿元、10.4亿元,如今赣锋锂业的市值约650亿,而天齐锂业的市值大约330亿,比较上市的时候,两者的估值均翻了不止10倍。

很多一路抄底过来的朋友,都曾经从“锂电双雄”身上赚得盆满钵满——就拿赣锋锂业来说, 2015年9月大盘大跌的时候,它反而起入了技术性“牛市”,股价从6.75元一路暴涨至57.08元,涨幅高达745.64%,做长线的投资者,只要持股不动,资产轻轻松松就实现了翻倍。

但是,股市造富的逻辑,并不是一成不变的,就在今年,很多喜欢玩套利的投资者就在“锂业双雄”身上吃了亏——两家伙开始闹“内讧”收割投资者了!

01

年初以来,赣锋锂业上涨约45%,而天齐锂业则是下跌超过25%。身边有很多做双锂“套利”的朋友都失手了——看见赣锋涨多了去补仓天齐,结果越补越亏;看到天齐跌透了就去抄底,结果抄完了才发现接了“飞刀”,而赣锋还是稳稳的向上走;还有大跌后割肉天齐去追高赣锋的,正好遇到赣锋跟着天齐大调整,然后,就没有然后了……

被锂电双雄轮番调戏,追涨杀跌,结果也没赚到钱,这似乎是现在很多散户投资者的通病——当然,“病”不在散户自己身上,而是在于两家公司的基本面发生了变化,以往的概念联动式炒作投资逻辑已经不适用了。

2019年,赣锋锂业实现总营收53.42亿元,同比增长6.75%,净利润3.58亿元,同比下滑73.30%。天齐锂业2019年实现营业收入48.41亿元,同比减少22.48%;实现归属于上市公司股东的净利润为亏损59.8亿元,同比减少371.96%。

直观看数据,结果就已经很明显,虽然两家公司的业绩都在下滑,但是天齐锂业的滑坡速度更为惊人。

仔细查看一下年报中的说明,就会发现,两者业绩下滑的共性因素在于锂精矿产品销量和锂化工产品销售价格的不给力,区别之处在于,天齐锂业的账面上有巨额的资产减值——智利SQM公司25.86%长期股权投资,计提减值准备约52.79亿元人民币。

一个令人遗憾的事实是,天齐锂业不仅仅是在并购中接了飞刀,还在过去的两年沦为了银行的打工仔——2018年第四季度,公司为购买 SQM 股权新增35亿美元并购贷款,导致财务费用大幅增加,2019 年度并购贷款产生利息费用合计约16.70亿元人民币。要知道2019年全年天齐锂业的营收才48个亿,其中三分之一都用来给银行交了利息,想想就心痛。

02

锂业是典型的周期性行业,整体来看,现在处于一轮十年上涨周期的末期,需求转弱已经是不争的事实。尤其是2020年新冠疫情的到来,更加剧了锂业下行的风险。但是好在,赣锋锂业和天齐锂业对于上行拐点到来的判断还算相对准确——我国锂电池材料企业从2012年起至2017基本完成产能建设,面对这些潜在的下游需求,赣锋锂业在2015年开始大肆收购国外锂矿,天齐锂业2014年开始并购泰利森,两者的海外扩张动作基本始于周期上行节点,没有耽搁太长时间。

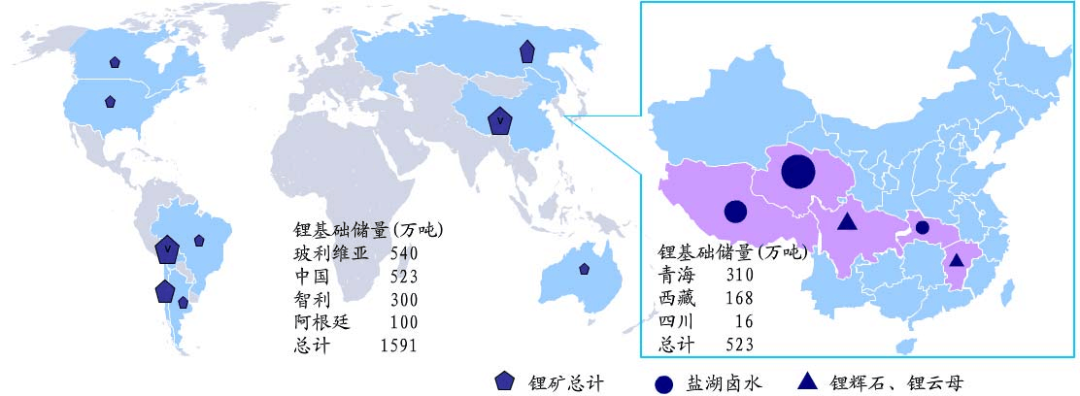

图:全球锂储量和分布情况

但是,似乎是2015年之前的几宗并购让二者尝到了甜头,两家锂矿巨头在随后的几年内开始不断在高位加码海外资产,而天齐锂业的“追涨杀跌”现象更为严重——2015年8月,智利锂矿公司SQM股价为7.73美元。2018年1月初,SQM股价暴涨了8倍,达61.81美元。最终,缺乏耐心的天齐锂业一咬牙,以65美元/股(比市价高20%)的收购价收购SQM,这个价格基本上也就相当于于SQM的历史高点。

注:数据来源于老虎证券

收购成功后,SQM股价一路下跌,至2019年末,SQM的收盘价为26.69美元/股,与收购价相比跌幅达到了59%。直到今年8月份,SQM的股价也就是在30美元附近徘徊,不考虑汇率的因素,天齐锂业这次的巨额收购,账面上就已经浮亏了50%。

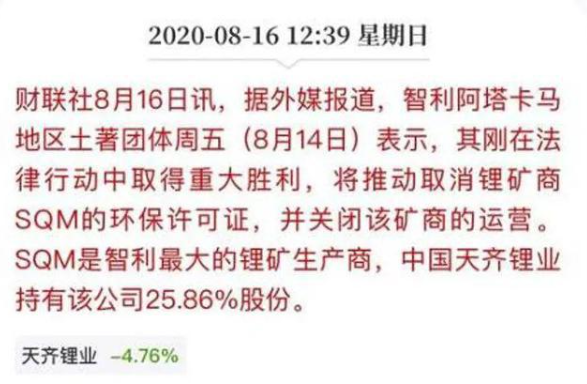

可怕的是,尽管在2019年针对SQM的糟糕业绩进行了财务大洗澡,天齐锂业的烦心事儿还没完——根据外媒的消息,在悬而未决的环保诉讼官司之下,智利最大锂矿生产商SQM可能会被关停,如果此事成真的话,那么天齐锂业未来数年的业绩很可能会进一步暴雷。

03

赣锋锂业的实际情况如何呢?其实也有类似的“雷”悬在头上,只不过还没爆而已。

参详一系列公司资料可以发现,在澳大利亚、阿根廷、爱尔兰、墨西哥等地,赣锋锂业也收购了多块优质锂矿资源,荷兰赣锋及美洲锂业以及阿根廷Minera Exar 达成协议,对Minera Exar 和Exar Capital 的持股比例也提升至51%。2019年赣锋锂业的长期股权投资为36.8亿,而2018年是18.54亿,增长了足足一倍。

事实上,这些并购对赣锋锂业的业绩同样是在拖累,只不过赣锋还没有决心在2019年年报公示前像天齐锂业那样集中一次性做大规模的减值测试,所以对于究竟亏了多少,公司可能仍然一头雾水,再加上2020年疫情的缘故,海外工程全面停工,这种情况下的真实资产价值就更加难以盘点了。不过,赣锋锂业的一小部分投资已经开始露出不好的苗头——一季度以来,因为持股的Pilbara 股价下跌,公允价值变动损失达到0.88 亿元。

那么赣锋和天齐的区别主要在于锂矿资产的贬值带来的影响,粗略看了下,目前为止赣锋锂业的长期股权投资37.18亿,约占总资产的23%,而天齐锂业的长期股权投资为长期股权投资为256.73亿,约占总资产的60%。很明显可以看出来天齐锂业的估值“水分”更大,如果锂价进一步走低,天齐锂业因为收购产生的巨大资产泡沫就会加速出清,这也是为什么一旦锂价或大盘走弱,天齐锂业的跌势要比赣锋锂业更迅猛。

此外,天齐锂业的资产负债率达到了81.71%,存货周转率只有0.49次,而赣锋锂业的存货周转次数为0.83次,资产负债率为48.40%。也就是说赣锋锂业相对天齐锂业来说,安全边际要强很多,一旦公司遭遇资金困难,不会产生天齐锂业那么高的破产风险。

种种因素,促成了市场资金对赣锋锂业的认可度较高,而天齐锂业已经很难得到投机热钱的关注了——毕竟,只要赣锋的“雷”慢慢爆,可以逐渐消化业绩走弱的预期,而天齐锂业目前的财务状况是很难翻身的。

04

但是,说实话,对于赣锋锂业和天齐锂业的未来,目前很难看好——不管锂业的未来是否有强反弹预期,至少是股价的层面上,我不建议大家在目前的价位去豪赌,两者的估值都有些偏高了。

在成熟的国外市场,资金对于周期股的估值并不高,举个例子,天齐锂业收购的SQM,市盈率不过40倍,雅宝也才30倍,巴西的铁矿巨头淡水河谷,在今年铁矿石暴涨的基本面下,市盈率也仅仅维持在40倍左右。

一般来说,周期股较低的估值是与该行业以及企业前景相对应的,当一个行业已经表现不出增长空间的时候,头部企业也很难通过扩产去继续吞食中小企业的份额,所以高估值的表现一般是很难持续的,这就是资源股“想象力”不足的问题。

但是你要看到,今年以来天齐锂业亏损,赣锋锂业的市盈率仍然达到了几百倍,国内资金对于锂矿的“想象力”还维持在奇高的热度上,这无疑是借了特斯拉和新能源的东风。但是问题是,特斯拉也好,新能源汽车也罢,这会是个长期潜在的利好因素,如何能匹配现阶段二者的业绩增长预期还有的一说——君不见,连作为特斯拉等巨头直接供货商的宁德时代,市盈率也不过100多倍,它们的“成长性”总归比靠吃老本涨上天的“双锂”有保障吧。

泡沫下的估值,总归是要回归的,锂业双雄闹“内讧”,市场情绪“剪刀差”的背后已经透出了一丝不详的端倪,在锂业下行基本面没有得到真正改善之前,“双锂”估值回归路漫漫,真诚奉劝投资者一句,珍惜自己的银包。

评论