文丨初善投资

最近读了挪威森林关于华侨城的帖子,深受启发,才知道自己之前关于华侨城的文章写得太浅了,根本没有触及华侨城的灵魂。

同样的,市场上很多资金对华侨城也有很大的偏见,依然以老牌地产股的视角看待公司。今天初善君再聊聊华侨城,希望尽快把股价吹上去,不然很多人又开始在后台催初善君了。

1、枯木逢春的成长

在市场眼里,华侨城仅仅是个地产股,而且应该是没有成长性的地产股。作为起家于改革开放特区深圳的地产公司,他已经浪费了地产扩张最好的十年。

不过即使是地产股,华侨城也由死气沉沉的地产股变为成长性突出的地产股。在之前的文章中,初善君基本把华侨城当做地产股来对待,重点关注了华侨城这三年周转速度加快带来的收入、利润快速提升。

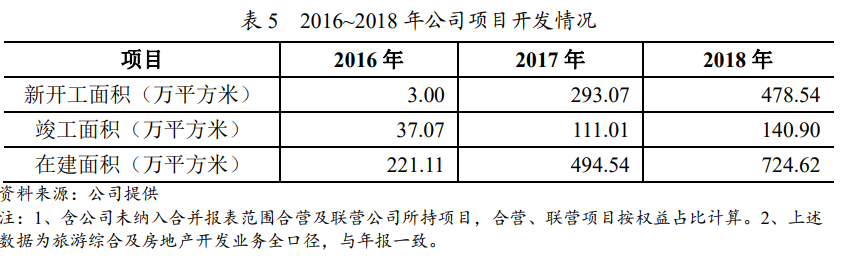

2016年至2018年新开工面积分别为72(下图预计为笔误)万平方米、293万平方米和479万平方米,在建面积分别为221万平方米、495万平方米和725万平方米。基本上新开工面积、在建面积都是爆发式增长。

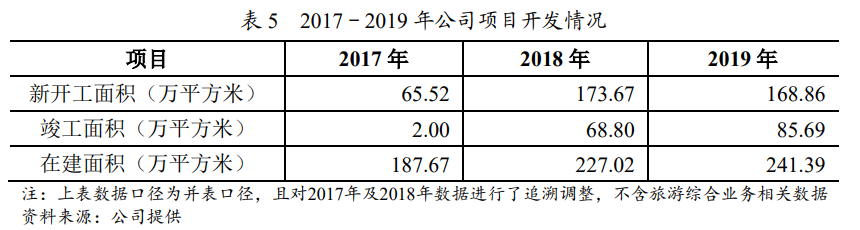

可惜的是2019年数据没找到,债券募集书中,相关面积又没有包含旅游综合业务的数据,整体来看,华侨城2019年整体预计新开工面积超过700万平方米。

换句话说,仅仅从地产公司的角度,公司未来几年可以维持不错的成长性:虽然上半年签约销售金额只有316.64亿元,同比降低10%。但是今年全年,大概率还是会超过1000亿,同比正增长。

公司2017年-2019年的销售额分别为450亿、596亿、862亿,只要销售数据在,公司的收入、利润是跑不了的。

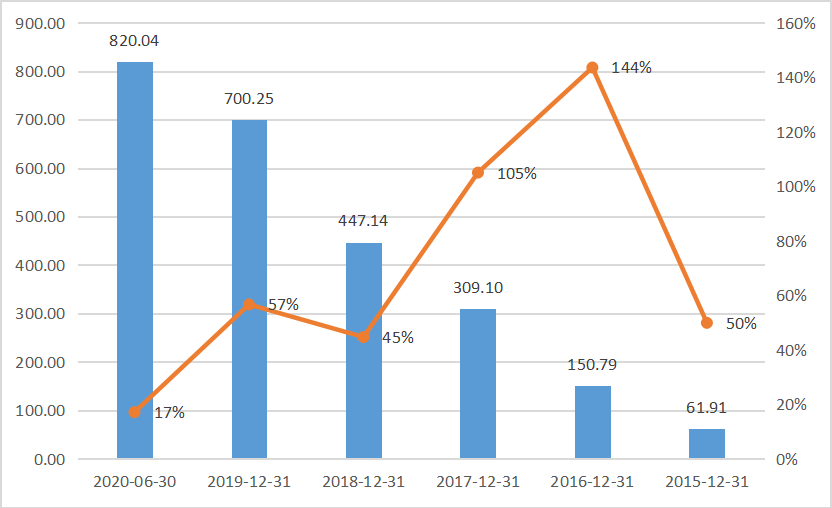

简单的验证一下,公司的预收账款+合同负债高达820亿元,较年初增加17%。这820亿元都是已售未结的项目,会在未来2年内转化成公司的营业收入和利润。

从成长性来看,公司妥妥的持续增长。

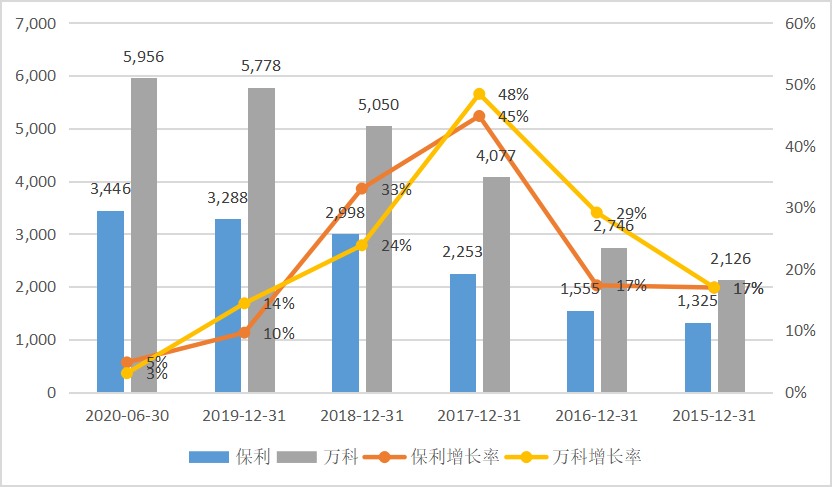

那么这是房地产企业的共性吗?对比一下保利和万科的预收账款(含合同负债),保利2018年、2019年、2020年上半年增长率分别为33%、10%和5%;万科分别为24%、14%和3%。华侨城的45%、57%和17%是不是远远好于行业龙头?

初善君把华侨城的增长比喻为枯木逢春的增长,憋了很多年,在段先念入主后,重新焕发了活力。

那么华侨城仅仅是地产股吗?

2、旅游股?

当然不是,大家都知道华侨城还是旅游股。

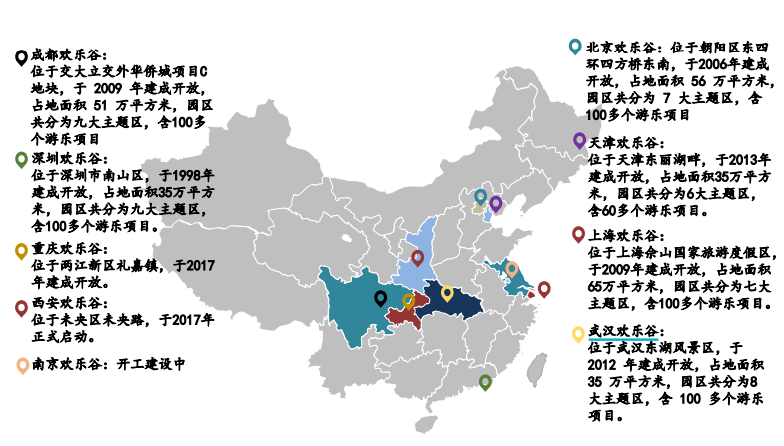

按照半年报的说法,华侨城旗下共有21家景区、25家酒店、1家旅行社及2家开放式旅游区。

欢乐谷基本完成了全国布局:北京上海深圳、天津成都武汉重庆,这七家是运营多年的。南京欢乐谷预计今年开业,西安、郑州、太原、顺德是增量。此外,扬州、襄阳、兰州等地还有小型的欢乐谷建设。

针对欢乐谷,其实公司已经有了员工持股了。2017年华侨城组建欢乐谷集团,员工持股比例高达40%。

除了欢乐谷,开放式景区肯定也是旅游业,主要是东部华侨城等景区。

此外,酒店和旅行社都是配套的,这也算在旅游里也无可厚非。

初善君之前算过,公司欢乐谷+景区+酒店收入大概50亿左右,这个估算是非常保守的,稍微激进一些,2019年纯旅游收入大概70亿至80亿之间。

不知道在市场眼中,年收入70-80亿的旅游股能给多少估值?

当然,上面的数据不包含新业态——欢乐海岸模式,华侨城把这块业务也算在了旅游业务里。

3、造城者?

我们都知道,华侨城与一般地产商不同的财务数据就是毛利率、净利率高。2019年华侨城的毛利率和净利率分别为45%和30%,而一般的地产商保利为28%和17%,万科为36%和15%。

差异的原因之一是华侨城特有的文旅拿地模式。比如建一个欢乐谷,不仅拿了欢乐谷的地,还把周边的地也拿了,当然这个地价是打包的,所以很低。

这是以前的模式,现在也还在沿用,只不过欢乐谷换成了欢乐海岸:目前华侨城主要采用欢乐海岸拿地的模式。

欢乐海岸是商业地产,华侨城叫文旅地产,就是建设一处商业中心,跟万达、吾悦的区别在于,这个商业中心是依赖自然景观的,不光是室内,还有室外。欢乐海岸一般位于主城区内依山傍水的绝佳位置,满足市民休闲旅游和消费的需要,具有不可复制性和排他性。

这种东西说破了嘴,大家还是不能很好地理解,最好的做法就是去体验一下。

目前开业的深圳、顺德,今年预计还有宁波欢乐海岸,深圳欢乐港湾和南昌欢乐象湖投入运营。今年底投入运营的就有五家了。

欢乐海岸,看着是商业地产:拿地、建住宅,建商业综合体,卖住宅收回投资额,商业部分持续收租贡献未来收益。

但是华侨城与一般的商业地产不一样:一是对地域要求高,并非给一块地就能搞,必须是依山傍水的地;二是华侨城对周边房价提升明显,可以大幅提高整个片区的价值。

所以华侨城的模式可以成为造城模式:就像段先念在西安搞的曲江一样,落地一个欢乐海岸,整个地块的价值就起来了。所以特别招政府喜欢。

这也基本契合了华侨城的战略定位:在华侨城集团“文化+旅游+城镇化”的战略布局下,公司以“主题公园领导者、旅游产业领军者、城镇化价值实现者”。

当然,三个、五个欢乐海岸并不能说明什么,问题是华侨城已经开始了全国布局。

据统计,在建的欢乐海岸有13个。南京欢乐滨江(建邺区)(2022年)、南昌欢乐象湖(西湖区)、扬州欢乐水岸(邗江区)、郑州欢乐海岸(二七区)、西安欢乐海岸(西咸新区)、湛江欢乐海岸(调顺岛)、中山欢乐海岸(石岐)、襄阳华侨城—欢乐水岸(东津新区)、宜宾欢乐海岸(三江口)、济南欢乐湖畔(章丘区)、深汕合作区欢乐海岸(小漠镇)、淄博华侨城文旅(高新区)(欢乐海岸模式)、茂名歌美海(电白区)(欢乐海岸模式)。

已与地方政府签约待拿地欢乐海岸项目(16个):烟台欢乐港湾(莱山区)、义乌欢乐海岸PLUS(拓展区东区)、南京溧水欢乐海岸(溧水区)、郑州荥阳欢乐海岸(荥阳区)、唐山欢乐海岸PLUS(开平区)、汕头欢乐海岸(东海岸新城)、武汉欢乐海岸(汉阳五里墩)、太原华侨城晋祠项目(晋源区)欢乐海岸模式、南通欢乐海岸(崇川区主城滨江)、嘉兴欢乐港湾(乍浦滨海新城)、成都欢乐海岸(青白江国际铁路港)、东莞万江东莞记忆项目—欢乐滨湾(莞城区)、东莞道滘特色小镇—欢乐水岸(道滘镇)、济宁欢乐海岸(太白湖新区)、平潭华侨城文旅(竹屿湾)欢乐海岸模式、番禺莲花湾欢乐荟。

未来如果欢乐海岸模式进展顺利,华侨城就是特有模式的旅游股。

4、未来

华侨城的股价最近表现的非常不好,涨了一波后,调整了一个月,主要原因还是市场不喜欢地产股,同时把华侨城当做地产股看待。

所以未来华侨城如何演绎呢?

一是收入、利润恢复快速增长(15%以上),通过利润增长带动股价增长,希望这个下半年可以实现,股价先上10块钱再说。

二是年报加强信息披露,提高信息透明度,尤其是旅游业务的透明度。通过信息披露,提高估值,给个10-20倍倍左右的估值,股价才能上15块以上。

三五年后,把杠杆降下来,利润跑起来,二三千亿市值的确定性非常高。

当然,现在的华侨城与外面的小姐姐比起来,毫无吸引力,中长线资金留着,短线资金的话还是换小姐姐吧。

理论上这篇文章应该在华侨城涨到10倍估值之后在写,后台问的人太多了,这里简单说说。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论