文 | 郭强(博士,供职于国内某大型商业银行)

美国时间9月3日,受科技股普遍回调影响,美国三大股指当天从历史高位大幅下跌,遭遇数月来最大跌幅。道琼斯工业平均指数报收28289.63点,下跌810.87点,跌幅2.79%;标普500指数下跌3.51%,收报3455.06;纳斯达克指数下跌4.96%,收报11458.10。市场公认的恐慌指数VIX大涨26.46%,报33.6,创近三个月以来新高。

自3月23日,美股在疫情冲击下探底以来,三大指数完全无视各类因素而疯狂上涨,完全一副“疯牛”的态势。

自3月23日算起,截至9月2日(美国时间)收盘,纳斯达克指数累计涨幅达75.25%,最大涨幅超过79%;同期涨幅最小的道琼斯工业指数累计涨幅也达到了51.77%,最大涨幅超过57%。无论从什么角度看,这都是一场轰轰烈烈的牛市,9月3日如此大的跌幅,也没有跌破20日的“牛熊分界线”。

关于美股的争论,已经持续了快两年。从2018年10月开始,市场就对美股是否见顶众说纷纭。但持续的中美贸易摩擦、突如其来的新冠疫情,均未能阻止美股的上涨。

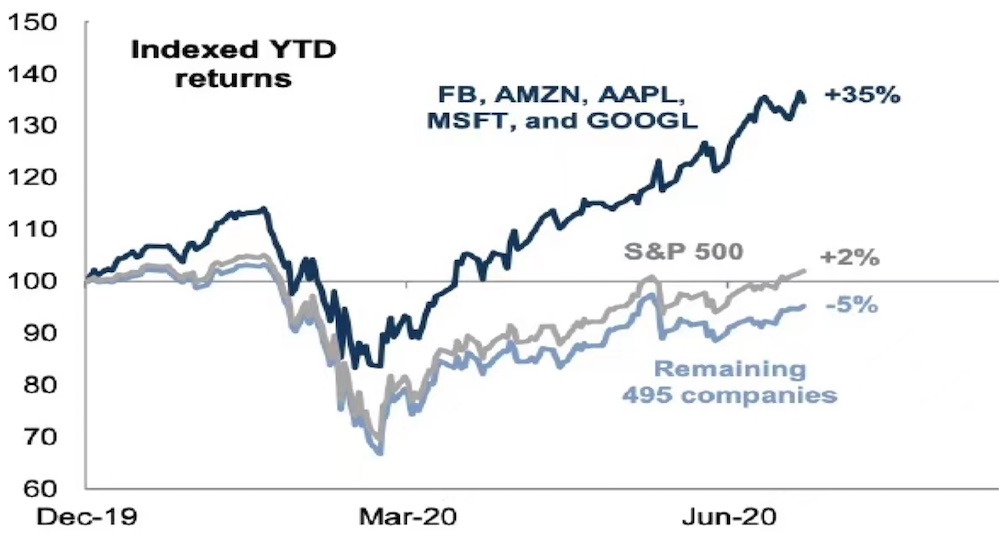

笔者更倾向于将美股的上涨,定义为美股指数的上涨。

如图所示:

过去十年,在全球低利率环境中,大量的美股上市公司发债回购股票推高股价,把财务杠杆用到极致,很多世界著名公司的资产负债率甚至超过100%,以至于股本为负ROE为负。这就是为什么过去一两年美股似乎对经济衰退也无动于衷。

从今年3月底的股市触底反弹以来,苹果公司、亚马逊及FACEBOOK的股价已较当时的低位反弹超过70%,奈飞反弹超过60%,Alphabet也反弹超过45%。这让FAANG对纳指涨势的贡献程度高达40%,对标普500指数走势的贡献程度达到20%,而由于道指成分股只包含了苹果和微软,所以今年的总体表现明显不如前两大指数。

但从上图也可以看出,标普500指数成分股中,除去FAANG的其他495只股票整体却是下跌的。也就是说,头部科技股的上涨,掩盖了其他股票的下跌,造成了美股指数一定程度的失真。从9月3日美股指数的下跌也可以看到,科技巨头苹果股价当天下挫7.93%,特斯拉跌9%,亚马逊和FACEBOOK均下挫幅度也超过了3.7%,由于这几大公司的权重较大,导致其下跌对美股指数形成较重的拖累。

现在美股又到了一个分歧点,那么这次是分歧加大呢?还是稍微分歧之后就继续北上?

笔者试着从资金的角度来分析一下。

从大类资产配置的角度出发,目前持仓美股的资金是否有出逃的必要?如果出局美股,意味着首要的要求是避险,然后才是收益。通常的避险资产是黄金和美债。10年期美债的收益率已经到了0.6%的水平,这几乎是一个历史最低水平(历史最低收盘收益率是0.52%),而黄金也是在接近历史最高点的水平震荡。

这里需要普及一个知识点,黄金是传统的避险资产,又具备抗通胀的特征,在市场动荡、风险偏好下降之际,金价往往走高。也就是说黄金和美债利率正常情况下存在显著的负相关。而美债利率通常和美联储的货币政策紧密相关。从目前的情况看,面对此次疫情引发的危机,美联储几乎一次性用尽了货币政策工具箱的所有储备,而其实施负利率的可能性非常低,因此,利率的下行空间实际上已经被封住了,除非有更大规模的危机出现。而目前美国经济对应的经济重启和财政刺激如何落地,还有各项经济数据的强劲表现,在这种宏观环境下,利率走低的可能性不大。更重要的是美联储调整了货币政策框架,对通胀的容忍度增加,更是限制了利率的下行。基于以上判断,资金从美股撤出,至少在美国国内,找不到更合适的资产去配置。

也有读者可能会想到,全球不是都在增配中国资产吗,尤其是中国股票?从笔者和外资机构接触的情况来看,外资确实对中国市场表示出浓厚的兴趣,但是也有很多的操作问题是他们所担忧的,短时间内把资金大幅转移至中国股票市场的可能性很小。最近巴菲特的操作也值得我们警惕:据CNBC报道,在90岁生日这天,巴菲特宣布已重点投资了五家日本贸易公司,分别为伊藤忠商事、丸红、三菱、三井和住友商事。在过去12个月左右的时间内,伯克希尔从东京证交所购入上述五家公司的股票。目前,伯克希尔对每家公司的持股比例均微微超过5%。所以,外资是真的看好中国资产吗?还是打算把泡沫吹起来之后割一次韭菜呢?

大选是近期美国的另一件大事。表面上看,大选的不确定性,会增大市场的波动。但是否就会造成美股的大跌?作为美国民众财富的主要依托,股票市场的下跌,要比其他资产的下跌影响更大。从简单的逻辑来试想:又有哪个总统,非要把股票市场打压下去呢?遭到美国居民和华尔街的反对,对其以后的施政以及再任职都会造成不小的负面影响。

从美股指数的成分看,上文已经交代,是头部科技股的涨幅直接贡献所致。科技股受疫情影响较低,且美方对中国科技公司的制裁打压,在一定程度上,确实利好美国科技企业,尽管可能会压缩生产性企业的销售与利润,但长远看,还是会提高美国科技企业的市场占比,帮助其获得竞争优势。而且从全球企业发展的情况来看,资源包括资金都有向头部企业集聚的趋势。从这个角度看,FAANG的涨势可能还会延续。

但从技术角度看,不断的上涨,总是在不断地积累风险。尤其是疫情以来,美股出现了A股化的苗头。彭博市场结构研究主管表示,个人交易在市场活动中的占比超过了过去10年的任何时候,他们预计今年前六个月,散户投资者在美国股市交易量中的占比为19.5%,高于去年的14.9%,是2010年水平的近两倍。尽管散户的加入,并没有颠覆性地改变股市金融机构占主导地位的结构,但无疑加大了股市波动的幅度和频率。而散户的非理性投资行为也是暗藏在美股中的一颗定时炸弹。

对于目前这样资本推动型的股市,最大的利空就是资本的减少和流动性紧缺。但美股现在几乎每天都在创造历史,而巨量的货币宽松刺激当下还未看到有停止的迹象。市场面对各类因素也是历史上未曾出现的。常规的金融市场分析框架可能已经失效,事件驱动的市场走势成为当前金融市场的主要特征。当事件出现改变市场运行趋势,且这种反向的趋势引起市场强烈反馈,那么潜在的风险可能就会暴露。美股如此,A股也如此。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

评论