文|崔宇 界面新闻副总编辑、界面商学院院长;刘林 界面商学院高级研究员;毛盾 界面商学院研究员;蒋悦 界面商学院研究员;余蔚、王哲、陈鹏、辛圆、樊旭、聂琳 界面新闻编辑/记者

地方政府专项债券(以下简称“专项债”)自2015年6月首次发行以来,年新增规模快速上升,从2015年1000亿元上升至2020年的3.75万亿元。在这个过程中,资金投向不断拓展,从最初的道路、水务、公路、安置房等到棚户区改造、土地储备,再到现在囊括了养老托幼、公共卫生、生态环保、职业教育和老旧小区改造等等,专项债成为政府投资的重要力量。

作为财政政策新工具,各界期待专项债能在“稳增长”中发挥较大作用。尤其是在新冠疫情爆发的2020年,民间投资恢复乏力、公共财政收入大幅减收,专项债更是备受期待。与上年相比,2020年专项债新增规模增加了1.6万亿,发行节奏也明显加快。截至8月末,已发行28969亿元,超出上年同期8911亿元,剩余8531亿元也将于10月底前全部发行完毕。

但是,界面商学院在梳理上半年专项债对应的12780个项目时发现,专项债在大规模快速发行的过程中,也暴露出了一些问题,特别是我们可能高估了专项债的短期刺激效应,这些问题可以大致归纳为以下八个:

一、专项债是如何在各省市间分配的?

尽管在宏观层面上专项债常常被视为稳增长的财政政策工具,但在中观层面上,各省市专项债新增发行规模的确定更多考虑的是经济规模和债务风险等综合性因素,而非短期的经济增长波动。

根据《地方政府专项债务预算管理办法》,财政部在全国人民代表大会或其常务委员会批准的专项债务限额内,根据债务风险、财力状况等因素并统筹考虑国家调控政策、各地区公益性项目建设需求等,提出分地区专项债务限额及当年新增专项债务限额方案,报国务院批准后下达省级财政部门。

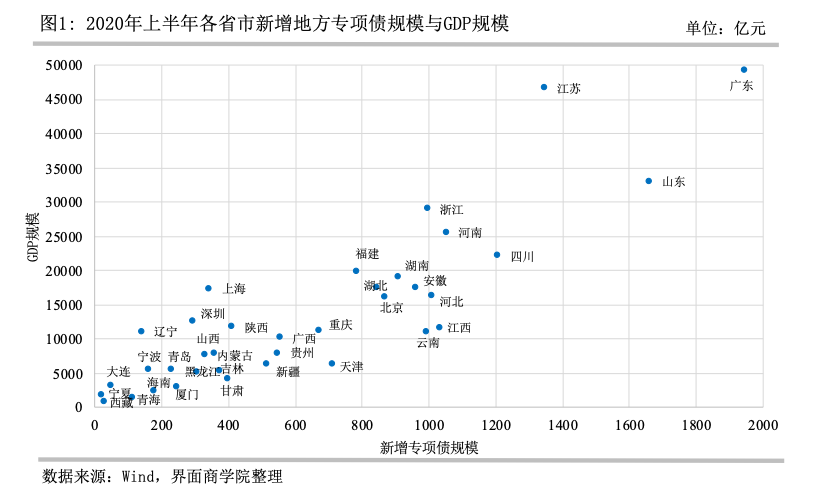

从历年数据看,各省市专项债年新增规模与同期GDP规模或公共财政收入正相关(以2020年上半年为例,专项债新增规模与二者的相关性分别为0.87和0.9)。也就是说,经济体量越大的省市获得的专项债发行额度越大。除个别省市外,各省市每年新增专项债规模的占比在各年间变化不大。

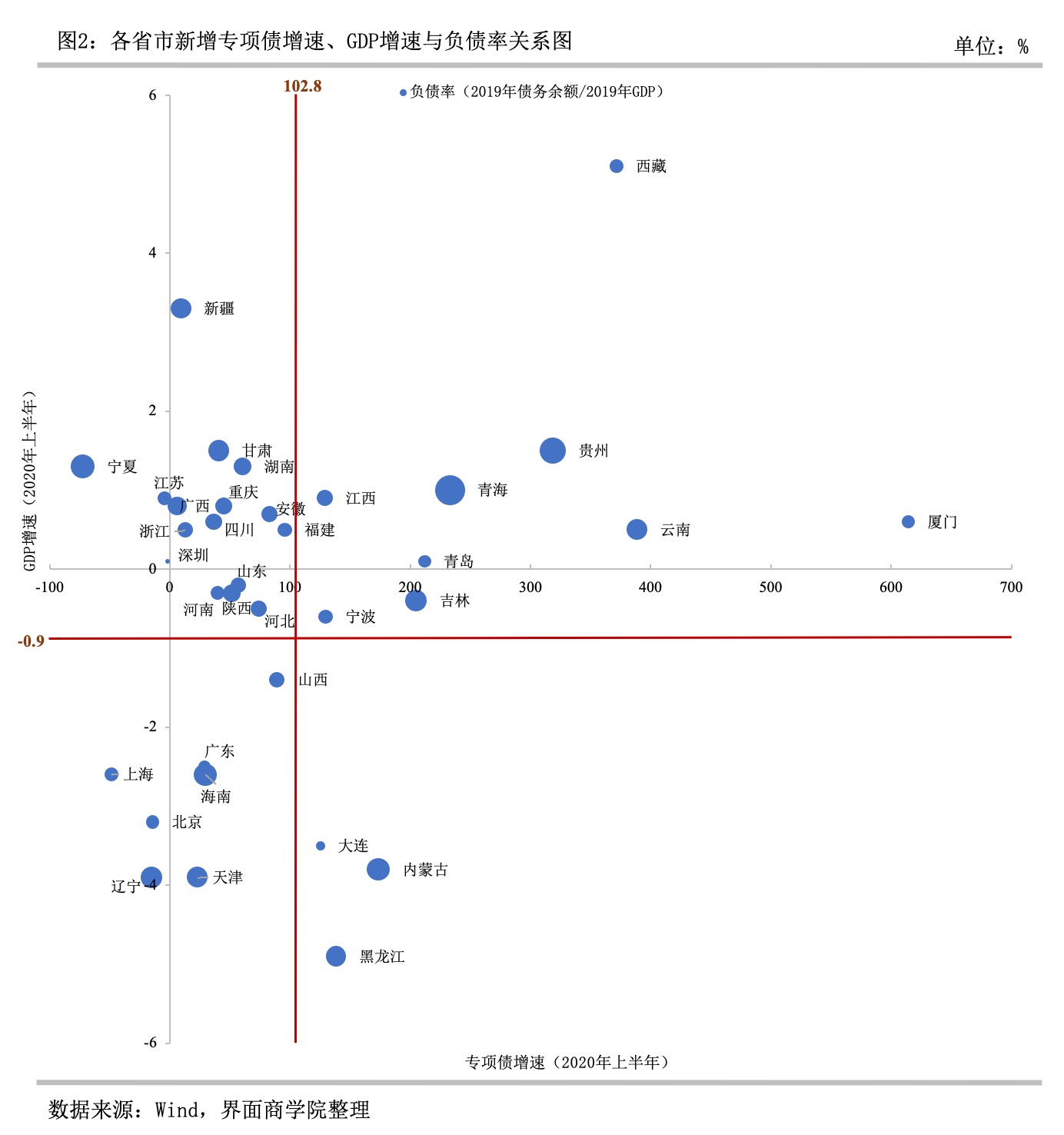

但是,各省市专项债增速与GDP增速的相关性却非常弱(2020年上半年相关系数仅为0.27)。我们用上半年专项债增速、上半年GDP增速和各省市负债率(2019年债务余额/2019年 GDP)构建了气泡图,并有如下发现:

首先,在第一和第三象限的16个省市,符合专项债增速较高(低)、经济增速也较高(低)的正相关趋势,这意味着这些省市的负债率会相对控制的较好,但云南、贵州和青海等负债率相对较高的地区专项债增速大幅增长,要警惕债务风险的快速上升;其次,在第二个象限的16个省市,专项债增速较低但经济增速较高,这些地区把专项债作为稳增长政策工具的空间相对较大;最后,在第四象限的3个省市,经济增速较低但专项债增速较高,债务风险最大,其中内蒙古和黑龙江尤为值得关注。

二、“项目等专项债”还是“专项债等项目”?

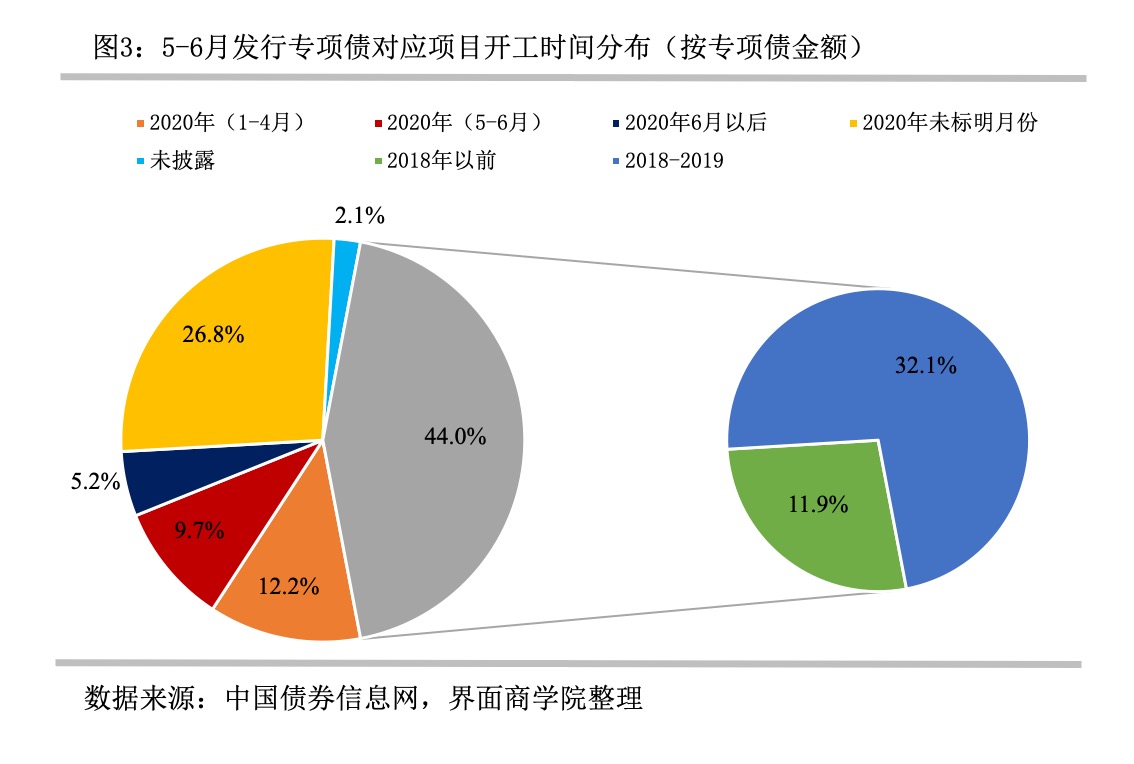

经过多年大规模基础设施建设后,政府投资缺乏好的项目是近年较为普遍存在的问题,在今年专项债大规模快速发行的背景下,该问题进一步凸显,“资金等项目”现象变得更加突出。

界面商学院整理了5、6月份发行的专项债对应的所有项目在公开资料中披露的开工时间。我们发现,这两个月发行的10791.1亿元专项债中,11.9%投向了2018年以前开工的项目;32.1%投向了2018-2019年开工的项目,12.2%投向了2020年1-4月开工的项目,三者合计占比56.2%;其余的专项债,或者投向了2020年5-6月开工的项目(占比9.7%),或者投向了2020年6月以后开工的项目(占比5.2%),或者投向了2020年开工但未明确具体开工月份的项目(占比26.8%),或者投向了未公开披露开工时间的项目(占比2.1%),四者合计占比43.8%。

比如,2020年重庆市政府专项债券(五期),在6月8日已完成招标,但7月以后开工的项目有29个,占当期全部项目的18.8%。以其中一个项目——丰都县人民医院感染控制中心项目为例,该项目在披露资料中原计划2020年12月开工,目前还处于选址及规划调整方案的公示阶段。根据9月7日丰都县规划自然资源局发布的信息,丰都县人民医院感染控制中心的控规调整规划修改方案公示期为9月4日-10月4日。

再比如,2020年山东省政府专项债券(三十三期)在5月26日已经完成招标,但7月及以后开工的项目有4个,占当期全部项目的11%。以其中一个项目——山东省立医院应急医学中心综合病房楼及感染性疾病综合楼建设项目为例,该项目在披露资料中原计划2020年12月开工。该项目在6月12日-18日公示了有关环评文件、9月1日召开了可行性研究报告评审会。

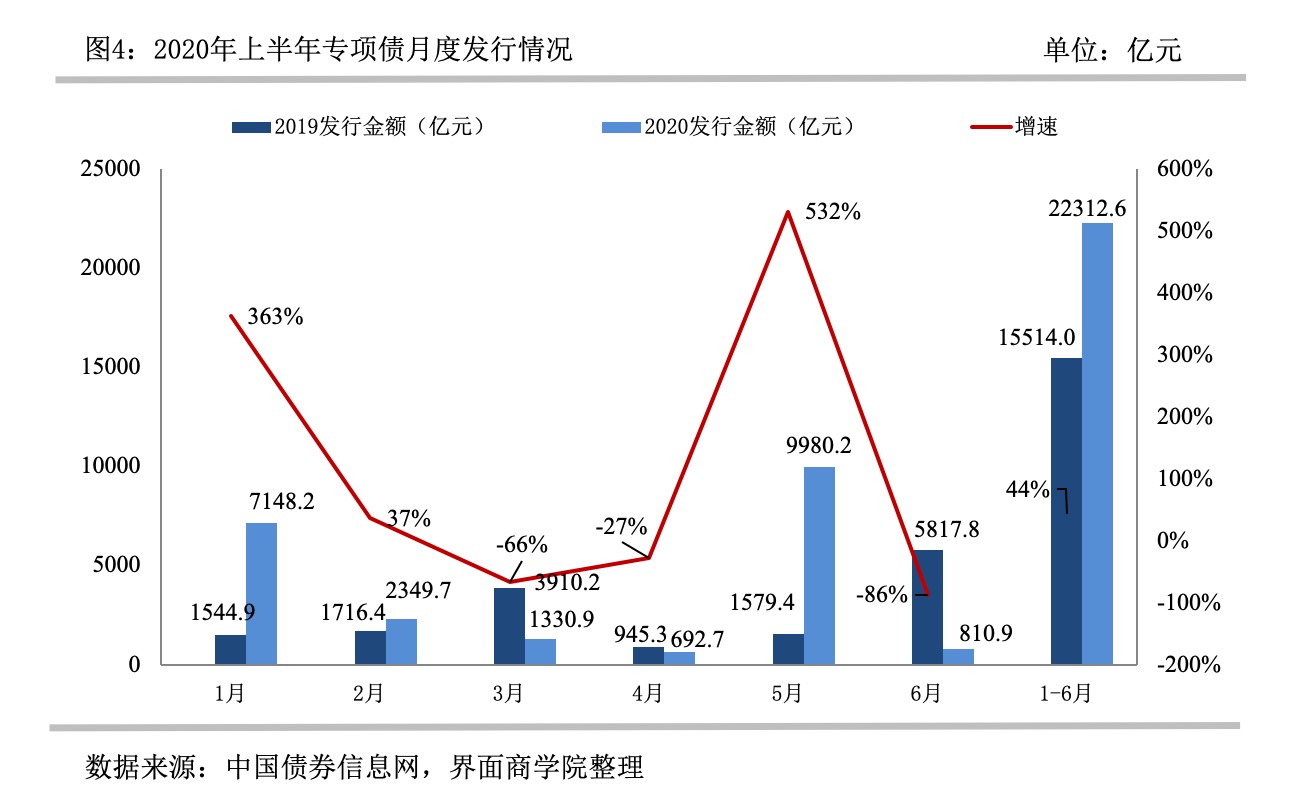

项目推出后劲乏力在专项债的发行节奏上也有所反映。在中央敦促下,6月和7月专项债发行规模仍然大幅缩减。以发行截止日计算,6月、7月专项债分别仅发行了810.9亿元和348.7亿元。此外,中央政府目前计划10月底前将剩余专项债发行,较上年推后了一个月,这可能也与资金已经出现“趴窝现象”有关。

三、专项债的投向符合政策初衷吗?

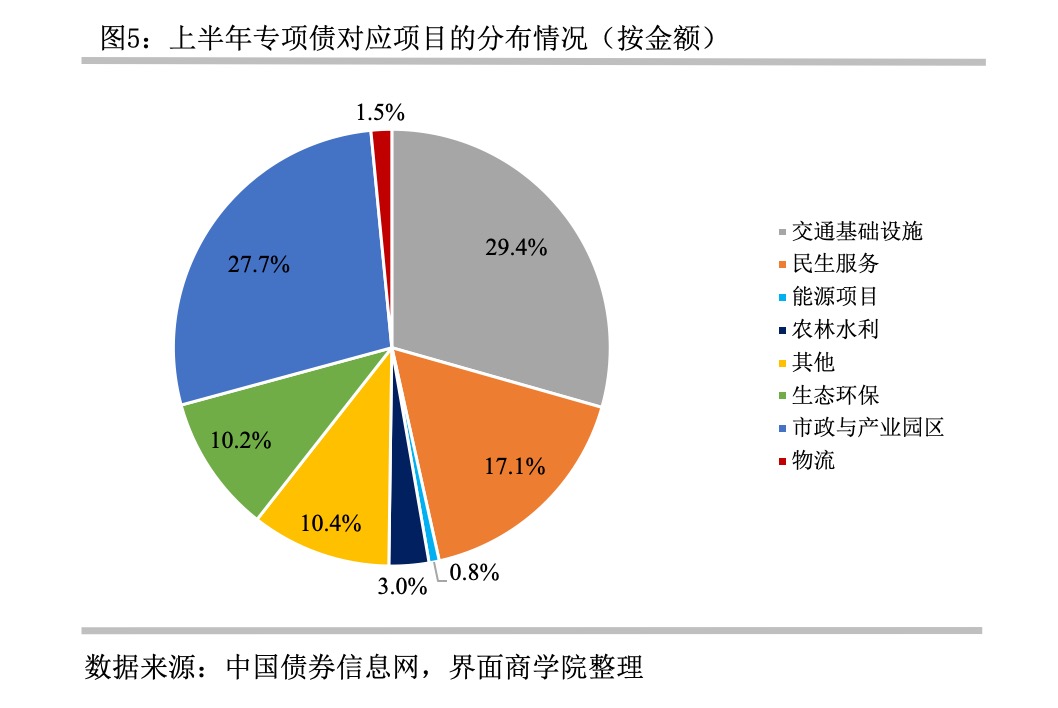

上半年,专项债的使用范围基本符合中央部署,但仍存在过度集中且新兴领域比例过低的问题。

在上半年发行的专项债中,按金额计算,有88.5%投向了2019年9月4日国务院常务会议划定的2020年专项债使用范围:重点用于铁路、轨道交通、城市停车场等交通基础设施,城乡电网、天然气管网和储气设施等能源项目,农林水利,城镇污水垃圾处理等生态环保项目,职业教育和托幼、医疗、养老等民生服务,冷链物流设施,水电气热等市政和产业园区基础设施。

从更加细分的领域看,受疫情影响,5-6月份医疗卫生投资显著增加,上半年在专项债中的占比已升至10.5%,而前4个月这一比例仅为0.3%。

新的投资领域虽在兴起,但比例仍比较低。对于两会以来中央大力推动的“两新一重“中的两新(新型城镇化、新型基础设施),尚未有专项债券直接以新型城镇化或新型基础设施命名,在12780个项目中,名称内含有“新型城镇化“的仅有10个,专项债使用规模仅为15.4亿元,金额占比0.07%;没有一个项目名称含有”新型基础设施“,不过,如果从项目工程建设内容来看,将超算中心、数据中心、物联网等纳入,新型基础设施项目数则不足25个,金额占比仅为0.2%。

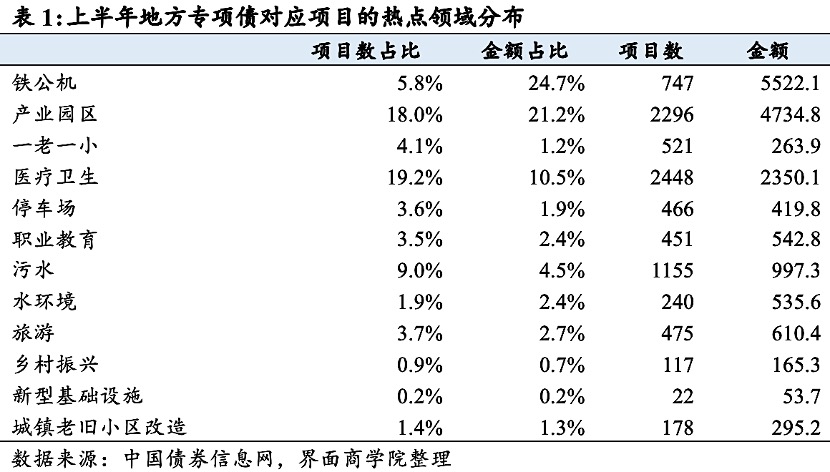

传统的交通基础设施建设——铁公机以及产业园区建设占比仍然最高,二者金额占比分别为24.7%和21.2%。

四、关于专项债的投向,各省市的理解一致吗?

中央已对专项债投入的大方向给出了明确指示,但各省市对这些方向具体涵盖范围的理解并不一致,这无疑会削弱相关统计数据的有效性,也可能会削弱政策的导向性。

各省市对专项债投入大方向理解不一致主要表现在项目类型的划分上,同样的工程内容,在不同省市的归属类型差别较大,有的省市内部对相同工程内容的项目归属也不相同。

比如停车场,大多省市将其归为交通基础设施,有的省市直接发行了以停车场命名的专项债券,有的省市则作为市政及园区基础设施(陕西)、民生事业(贵州)、城乡发展(黑龙江)、市政建设(云南)、基础设施(安徽)。

在四川省内部,不同地级市之间,甚至同一个地级市内部,对停车场的项目类型归属也不一样。据不完全统计,四川对停车场的项目类型最少给出了四种类型——其他交通基础设施、市政和产业园区、其他、新建项目。

再比如城市供水工程,其归属的类型最少有7类,比如水利(福建),城乡公用事业(吉林)、城乡发展(黑龙江、江苏)、市政建设(云南)、农林水利(江西、广东)、水务建设(湖南)、城乡市政基础设施(山东)。

类似上述对项目类型理解上的问题也与上级部门没有给出清晰界定有关,比如,目前要求的积极支持“两新一重”之中的“两新”——新型基础设施、新型城镇化——究竟包括了哪些内容,还没有一个清晰的、统一的范围。特别是新型城镇化,从其概念来看,目前大多数项目都可以归入此类。

需要指出的是,界面商学院在梳理专项债项目时并没有完全依照各省市已有分类,而是以中央会议与文件给出的专项债投向作为标杆,对各省市现有分类中存在问题的部分进行了统一。我们参考的会议通稿与官方文件有2019年6月以来涉及专项债的国务院常务会议、2020年政府工作报告、2013年以来国务院关于基础设施的文件(如《国务院关于加强城市基础设施建设的意见》国发(2013)36号文/《国务院办公厅关于加快电动汽车充电基础设施建设的指导意见》国办发〔2015〕73号文/《国务院办公厅关于保持基础设施领域补短板力度的指导意见》国办发〔2018〕101号文)。此外,我们还参考了《国民经济行业分类2017》)。

五、专项债对应项目的资金从哪里来?

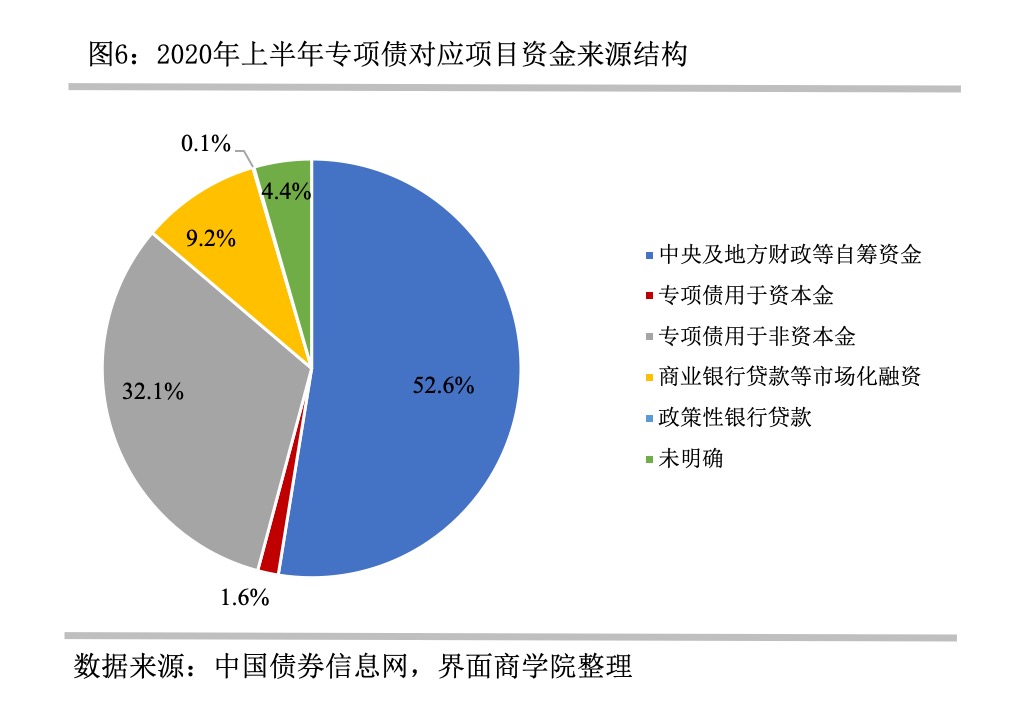

上半年专项债对应项目的资金来源主体仍然是政府性资金,对社会资金的撬动效果一般。

在全部12780个项目的资金来源中,有86.4%的资金来自于政府性资金,包括占比52.6%的财政资金(预算资金、专项资金、补助等)和单位自筹、不到0.1%的政策性银行贷款、 33.7%的专项债收入。市场化融资总体较少,仅有9.2%的资金来源于商业银行贷款等市场化融资。其余4.4%的资金则没有明确来源。

资本金整体比重较高。上半年专项债对应的12780个项目涉及的总投资为164086亿元,其中资本金为79621亿元,占比达到48.5%,远远超过了固定资产投资制度要求的最低比例。按照2019年11月调整后的最低资本金比例要求,在上半年的项目中,资本金比例要求最高的项目是机场,也只有25%,其他为20%,按要求还可以下调不超过5个百分点。

此外,只有个别项目明确披露会引入社会资金作为资本金,其他项目的资本金主要来源仍是财政资金和项目单位自有资金,二者合计在资本金的占比达90%、在总投资中的占比超过45%。

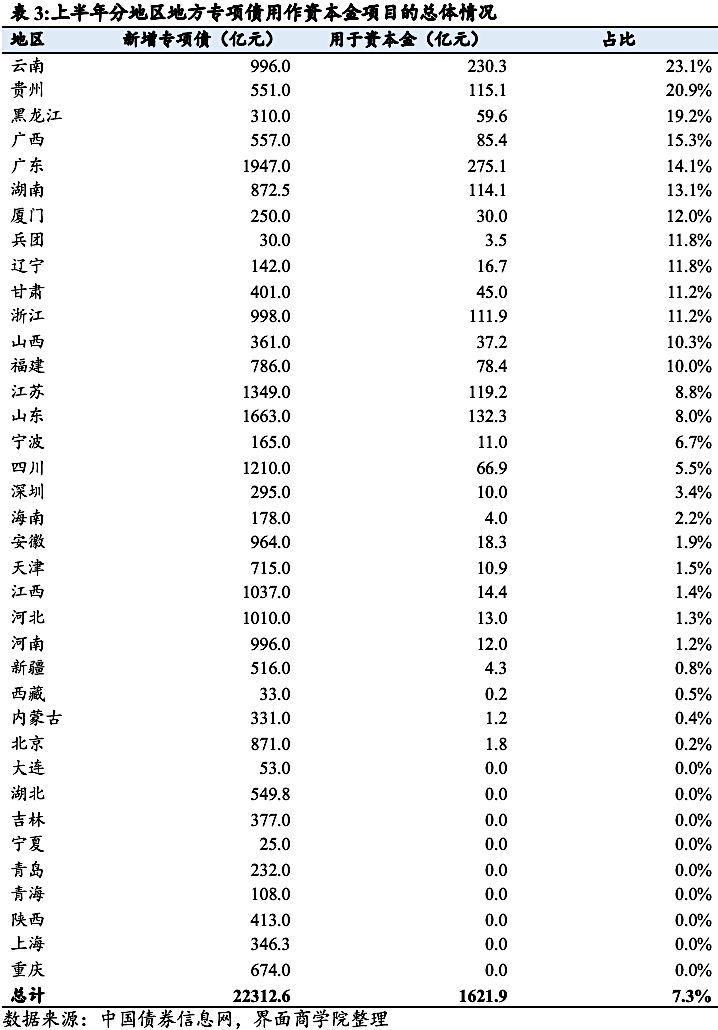

六、专项债用作资本金的效果达到预期了吗?

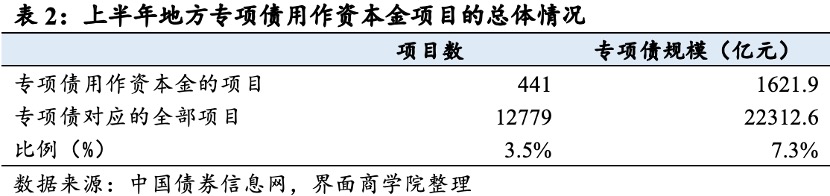

上半年,在地方专项债对应的全部12779个项目中,地方专项债被用作资本金的项目数量为441个,占比仅为3.5%;从金额来看,被用作资本金的地方专项债规模为1621.9亿元,在新增地方专项债中的占比仅为7.3%,与官方预期的20%尚有较大差距。

上述441个项目中,拟将2623.4亿专项债用作资本金(包括本期和非本期,本期即上半年发行的各期专项债),但本期用作资本金的专项债仅为1621.9亿元。我们在统计时扣除了总投资全部来自专项债,且未明确是否将专项债用作资本金的项目。如果将其全部视为资本金,则拟将专项债用作资本金的金额将从2623.4亿元升至3087.5亿元,相应本期用作资本金的专项债提高至1813.3亿元。需要指出的是,界面商学院统计的上半年用作资本金专项债规模小于财政部在7月17日公布的2200亿元,也小于广发证券汇总的2215.7亿元。

各地区对地方专项债用作资本金政策的落实差别较大。上半年发行新增地方专项债的37个地区中(含计划单列市),有9个省市没有将地方专项债用作资本金,只有云南和贵州地方专项债用作资本金的规模占新增地方专项债比重暂时超过了20%。

从杠杆效应来看,地方专项债用作资本金并未显著拉动市场化融资。上半年,在将地方专项债用作资本金的441个项目中,有127个项目存在市场化融资,占比为28.8%;127个项目对应的用作资本金的地方专项债规模为884.2亿元,占比为54.5%。

通过每个项目资本金与市场化融资的比例关系,可以计算该项目本期用作资本金的地方专项债拉动的市场化融资,127个项目共计1017.7亿元,拉动系数为1.151(1017.7/884.2)。如果从整体推算,1621.9亿地方专项债用作资本金,拉动了1017.7亿元市场化融资,拉动系数仅为0.627(1017.7/1621.9),杠杆水平远低于市场预期。

七、专项债项目存在“面子”工程吗?

自去年9月以来,中央三令五申严格限制专项债券用途,在8月6日发布的《2020年上半年中国财政政策执行情况报告》中再次总结了具体要求:“严禁将新增专项债券资金用于置换存量债务,决不允许搞形象工程、面子工程”、“不得用于经常性支出,严禁用于发放工资、单位运行经费、发放养老金、支付利息等,严禁用于商业化运作的产业项目、企业补贴等”、“坚持不安排土地储备项目、不安排产业项目、不安排房地产相关项目”。

实际情况如何?以上“严禁”中,虽然有一些问题如“置换存量债务”、“用于经常性支出”、“发放工资”等挪用专项债券资金,非目前公开披露的资料可以观察到,但公开资料还是能透露不少信息。总体来看,专项债用途基本符合规范,但还是有一些项目用比较隐晦的方式绕开了政策的限制。

比如改换项目名称,以2020年江西省高质量发展补短板专项债券(一期)中的南昌市赣江东岸线生态综合治理工程为例,该项目原本名为“南昌市沿江北大道风光带工程”,在现在的实施方案中也保留了有关风光带的内容,2019年江西当地媒体对该项目的报道都在重点强调景观改造。此前,包含“风光带”字样的工程往往都是官方认可的形象工程。

再如将原本与土地储备有关的项目拆分成新的项目,以2020年广东省市政和产业园区基础设施专项债券(五期)中的韶关高新区基础设施补短板建设项目(沐阳大道三标段、新阳山村安置地三通一平工程)为例,该项目募投报告明确指出,还款来源包括了该区域土地储备地块的出让收入,该地块目前正在开展土地平整等前期工程。

在我们梳理的过程中,还发现了另一种形式的“面子”工程,在中央鼓励专项债用作资本金后,部分项目没有将财政资金或单位自有资金作为资本金,反而将专项债用作资本金。这种情况下,专项债用作资本金已扭曲了政策初衷。比如四川的新建川南城际铁路自贡至宜宾线项目资本金比例为16.49%,其中专项债用作资本金5.7亿元,但是总额高达78.36亿元、在总投资占比超过了68%的企业自筹却没有作为资本金。

八、项目信息披露达到要求了吗?

专项债的发行素来对信息披露有一定要求,希望能借助市场约束的力量,以公开促规范、以公开防风险。在2016年发布的《地方政府专项债务预算管理办法》中,就明确提出“披露的信息应当包括政府性基金预算财力情况、发行专项债券计划和安排支出项目方案、偿债计划和资金来源”。今年7月末下发的《关于加快地方政府专项债券发行使用有关工作的通知》中,也明确要求“全面详细公开发行专项债券对应项目信息,加快推进专项债券项目库公开,对组合使用专项债券和市场化融资的项目以及将专项债券作为资本金的项目要单独公开”。

实际披露情况如何?界面商学院在梳理上半年专项债对应的所有项目,发现专项债信息披露虽在改善,但也存在以下几个问题:

其一、信息有缺损。部分债券在官方发布的各个公布渠道中均没有对应项目披露资料、部分项目披露资料已损坏或缺失、部分资料缺少包含资金来源信息的关键页面,等等。比如河北省2020年专项债券(三期、五期、十二期)项目资料缺失、江西上饶市部分项目资料已损坏、云南省2020年专项债债券第十六期有两个项目资料缺失。

其二、同一个项目的不同资料在总投资、资本金、资金来源结构等关键信息上彼此不一致,甚至有项目在同一个实施方案中,总投资数据前后表述都不一样。比如江苏省专项债券一至三期中南京市的两个项目(江苏南沿江城际铁路市级承担部分与江苏南沿江城际铁路江宁段)的总投资、资本金等信息均是合并计算,在信息披露文件中,资本金为149000万元,在财务评价报告中资本金则为372000万元,在法律意见书中项目概况以文字明确提到南京市出资部分的资本金为149000万元,对此,界面商学院将两个项目的资本金填写为149000万元。

需要指出的是,界面商学院在梳理项目时遇到上述两种问题时,会尽可能查找更多的资料以填补空缺或相互佐证。目前,一个项目的披露资料主要有四个,包括项目的详细信息表、项目的情况说明或实施方案、项目的财务评价报告、项目的法律意见书,此外,还有第三方信用评级报告、部分省份还会公布各期专项债券的项目汇总表。这些资料基本满足了关键指标的数据查找。

其三、信息发布格式不统一。官方披露的项目资料,有扫描版、纸质文档拍照版、word版、PDF版;有的省市项目信息按债券分期披露,有的省市将不同期的债券对应的项目按地区发布;同一类型的披露文件如项目情况说明,公布信息也不统一,比如在说明资金预测平衡情况时,有的只简单描述风险,有的会进行敏感性分析,给出不同情境下的专项债本息保障倍数,在同样有银行贷款的情况下,有的会给出总债务的本息保障倍数,有的不会;资本金的信息也不规范,其中,对自筹资金这一概念,各地的理解也不一致,有的认为是单位自有资金,有的则是指财政资金,有的则包含了二者(我们在最终汇总计算所有项目资金来源时将财政与单位自筹或自有资金合并计算)。

这种现象之所以存在,并往往被投资者无视,可能因为专项债最终仍是由发行主体(各省、直辖市、计划单列市、新疆建设兵团)来偿还,还可以通过再融资续发滚动,其信用等级和一般地方政府债券并没有本质区别,这也可以从同一期限同一发行主体的专项债与一般债券的利率几无差异中得到注脚。要想通过信息公开防范风险,可能还需要借助媒体等其他社会力量。

以上种种问题还可以从各省市对以前年度专项债使用的审计结果窥得一斑。目前,各省市自治区直辖市审计厅正陆续公布对上一财年的审计报告,其中,对专项债使用情况的专项审计曝光了一部分问题——资金闲置、投向不合理等。

比如广西1市3县以及8家单位9.07亿元债券资金闲置超过一年;2市4县以及2家单位部分专项债券资金当年使用率不到20%。福建2018-2020年用于配置交通类专项债券资金的比重逐年提高,一定程度挤压了其他项目的债券资金需求;2019年省本级和市县专项债券有25.94%当年结转未使用;一些收费公路债券资金使用进度较慢,未能及时形成实物工作量。云南13个县违规将17.87亿元用于偿还企事业单位到期贷款、化解政府债务及支付其他项目工程款。广东省截至2019年底共有313个2019年新增地方政府债券项目因项目进度与资金筹集不衔接等原因,债券资金未形成实际支出,占2019年全省新增地方政府债券的7.8%。

基于上述观察,如果从宏观“稳增长”的角度出发,专项债作为短期财政政策工具存在一定局限性,我们不能对其有过高期望,而如果在短时间内脱离实际过多发行专项债,既会加大地方政府债务风险,也会降低货币资金使用效率。

评论