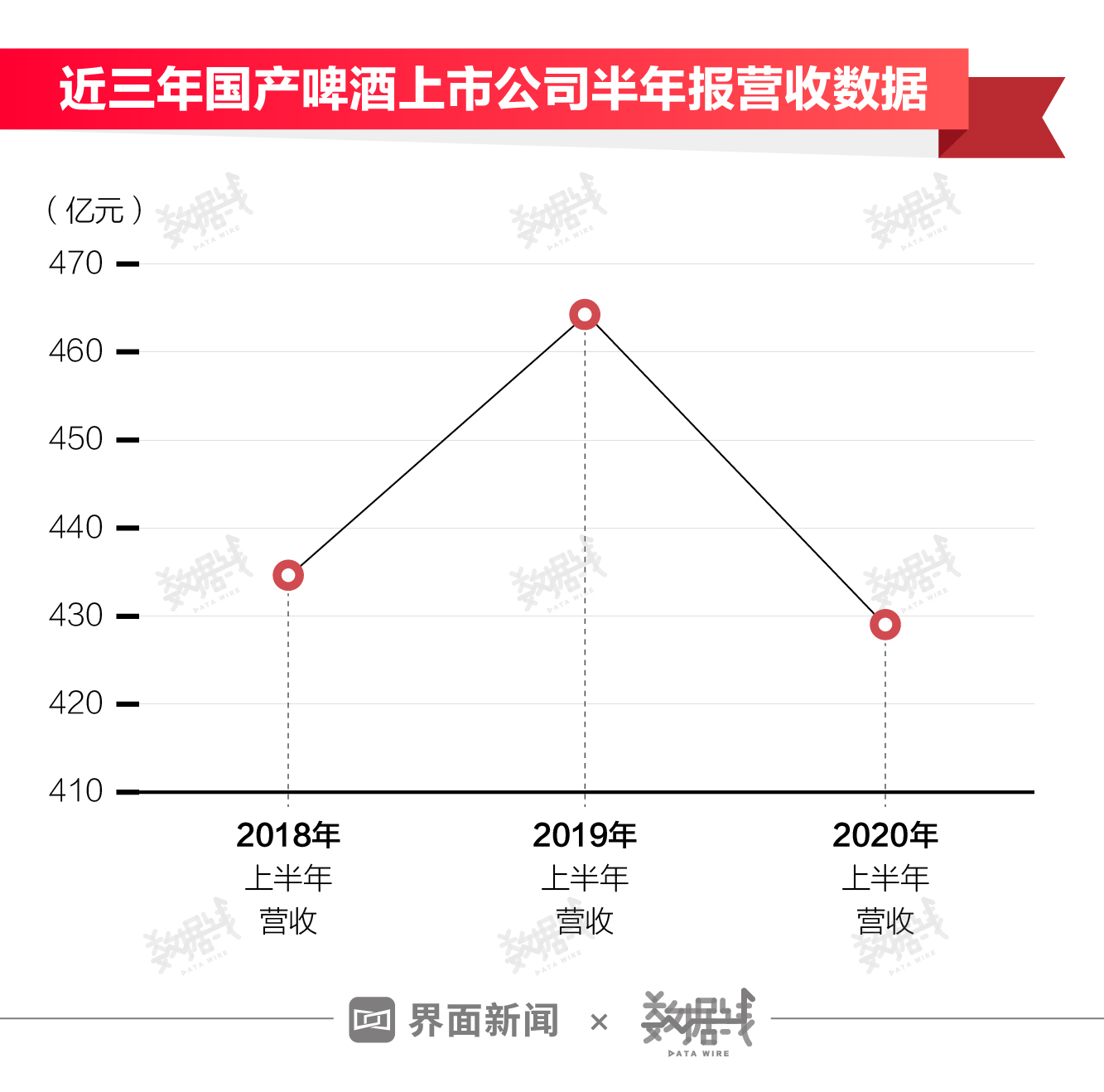

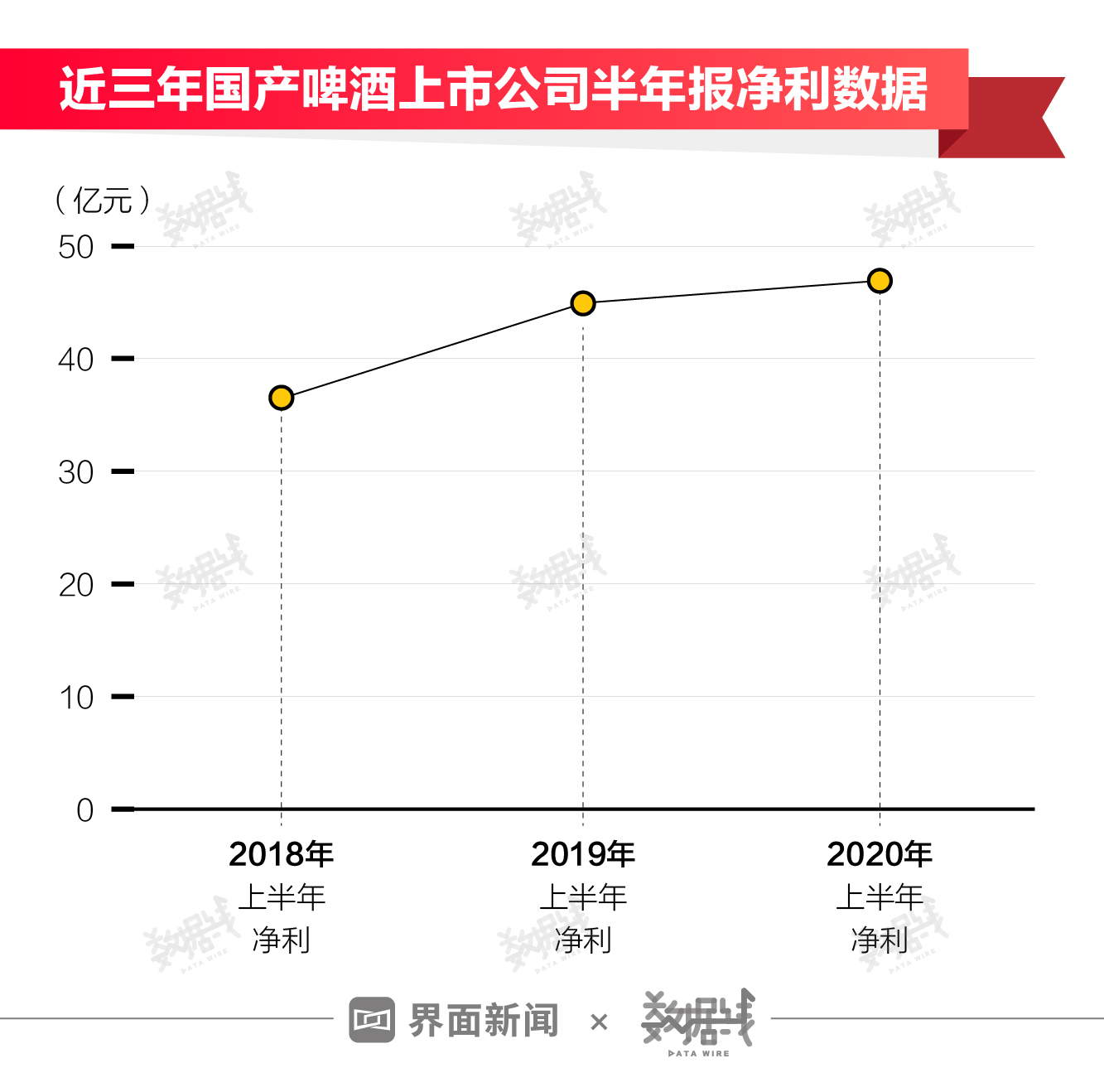

尽管今年上半年受到疫情影响,部分终端渠道渠道出现停滞情况,但从国内啤酒企业上半年业绩来看,今年1-6月在啤酒销量、营收呈现下降情况下,整体净利润呈现上升趋势。界面记者整理资料发现,2018年上半年、2019年上半年、2020年上半年,青岛啤酒、华润啤酒、燕京啤酒、重庆啤酒、珠江啤酒、惠泉啤酒以及兰州黄河7家国产啤酒企业分别实现营业收入总和434.49亿元、464.25亿元、428.94亿元,实现净利润总和为36.54亿元、44.94亿元、46.94亿元。整体营收下降,净利润逆势增长,得益于近年来国产啤酒企业进一步拉伸产品结构,提高中高端产品占比所致。对此,业内人士指出,近年来国产啤酒企业陆续调整产品结构,以谋利中高端市场。除发力中高端市场外,未来啤酒行业数字化转型将成为新“拐点”。

净利逆势增长

对于啤酒行业而言,2020年的旺季似乎有些艰难。

尽管受到疫情影响,餐饮渠道以及商超渠道出现部分停滞情况,但从今年上半年整体业绩来看,国产啤酒企业在营收下降的同时,净利润却实现逆势增长。

界面记者梳理资料发现,2018年上半年、2019年上半年、2020年上半年,青岛啤酒、华润啤酒、燕京啤酒、重庆啤酒、珠江啤酒、惠泉啤酒以及兰州黄河7家国产啤酒企业分别实现营业收入总和434.49亿元、464.25亿元、428.94亿元,实现净利润总和为36.54亿元、44.94亿元、46.94亿元。

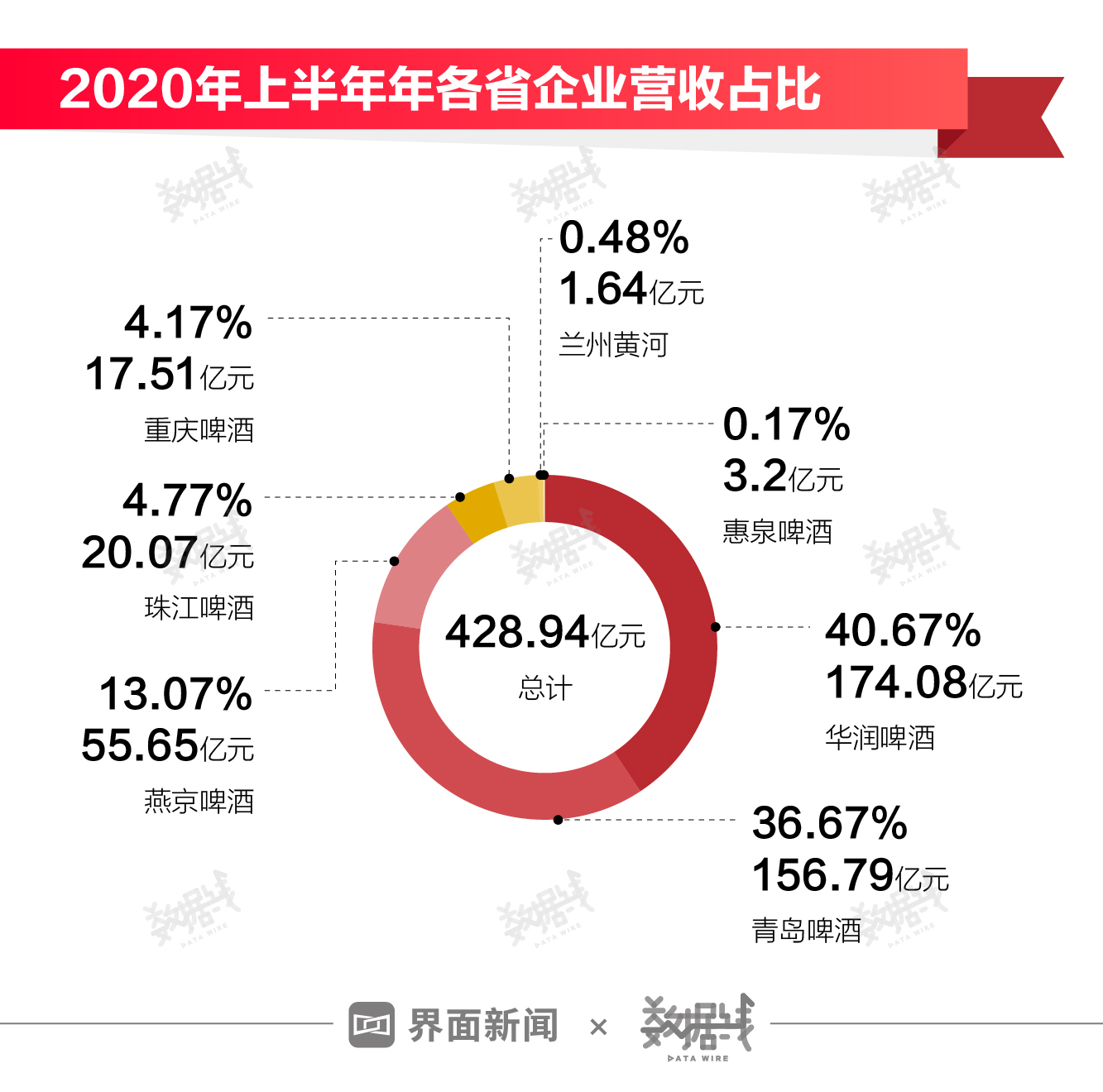

按企业划分来看,今年上半年,青岛啤酒、华润啤酒、燕京啤酒、珠江啤酒、重庆啤酒、惠泉啤酒以及兰州黄河中,仅惠泉啤酒实现营收正增长趋势。其中,上述7家国产啤酒企业分别实现营业收入156.79亿元、174.08亿元、55.65亿元、17.51亿元、20.07亿元、3.2亿元、1.64亿元。

在净利润方面,青岛啤酒、华润啤酒、燕京啤酒、珠江啤酒、重庆啤酒、惠泉啤酒以及兰州黄河7家国产啤酒企业中,除兰州黄河上半年出现亏损外,其他6家国产啤酒企业分别实现净利润18.55亿元、20.79亿元、2.69亿元、2.46亿元、2.46亿元、892.4万元、-997.86万元.

在营收整体呈现下降趋势、净利润逆势增长的同时,通过分析数据不难发现,今年上半年啤酒销量仍呈现下降趋势。整理数据发现,1-6月,青岛啤酒、华润啤酒、燕京啤酒、珠江啤酒、重庆啤酒、惠泉啤酒以及兰州黄河实现销量分贝为440.6万千升、603.9万千升、209.69万千升、56.54万吨、46.52万千升、11.68万千升、5.2万千升。

除国产啤酒外,今年上半年,百威亚太、喜力啤酒、嘉士伯分别实现营收25.75亿元、111.56亿欧元、288.3亿丹麦克朗,分别实现净利润1.85亿元、-2.97亿欧元、28.55亿丹麦克朗。

对此,中国食品产业分析师朱丹蓬表示,国产啤酒品牌通过不断进行高端化布局,岁在体量层面并未出现较大变化,但却大幅度提升了利润。从这个角度而言,中国啤酒行业也逐渐从消费升级转向产业升级。

撕掉低端标签

导致啤酒行业今年上半年整体营收下降,净利逆势增长的主要原因,在于近年来国内啤酒企业陆续加码中高端市场,以谋求更多利润所致。

根据部分啤酒企业公告显示,青岛啤酒今年上半年“奥古 特、鸿运当头、经典 1903、纯生啤酒”等高端产品共实现销量 97.1 万千升,保持了在国内啤酒中高端产品市场的竞争优势;另外,尽管华润啤酒上半年中高档啤酒销量较去年同期下降 6.2%,但受益于去年引入喜力国际品牌及各档次啤酒的销量于2020年第二季度恢复增长,2020年上半年次高档及以上啤酒销量较去年同期增长2.9%,产品结构进一步提升;重庆啤酒今年上半年高档产品实现营收3.34亿元,同比增长22.22%,占总营业额的19.07%。

对此,根据Global Data数据显示,在全部品类消费量中,高端啤酒占比从10.9%上升到了16.4%,增长趋势十分明显。另外,根据公开数据显示,未来10年高端啤酒市场的增长率会保持在20%以上,而低端市场的增长率则仅为6%甚至更低。

对此,中国酒业协会秘书长兼啤酒分会理事长何勇表示,今年年初爆发的疫情成为加速啤酒产业高端化进程的重要拐点,让消费者对于健康需求以及产品质量更加提升。

基于此,各大啤酒企业纷纷推出新品抢占中高端以及超高端市场。界面记者整理资料发现,今年以来,华润啤酒、燕京啤酒陆续推出新品布局中高端市场,另外青岛啤酒在稳固原有中高端市场的同时,率先布局超高端市场。

今年6月初,燕京U8致敬经典波谱罐在天猫旗舰店全新上市。此前,燕京啤酒还牵手王一博推出燕京U8致敬经典波谱罐、燕京U8热爱罐。该举动也成为燕京啤酒布局中高端市场重要的标志之一。针对未来中高端市场布局,燕京啤酒在投资者关系活动记录中指出,未来将重点聚焦产品、渠道、区域三个重要抓手,将通过提升产品价格、调整产品结构来优化价格体系。其中,在产品上,将改变品牌架构单薄与形象老化的现状,加速高质量中高端产品的推陈出新。

除燕京啤酒外,青岛啤酒今年还率先布局超高端市场。7月底,在青岛啤酒系列艺术酿造新品的发布仪式上,编号“001”号的“百年之旅”啤酒以48万元成交。

对此,酒类营销专家蔡学飞表示,以目前数据而言,国产啤酒持续发力高端化的效果已经初步显现,不断强化高端化也将成为。未来提振国产啤酒业绩的重要方式之一。

数字化趋势

在布局高端化效果初显之下,尽管受到隐情影响,国产啤酒未来整体发展不会改变。

对此,何勇进一步指出,预计2020年啤酒销量会受到影响,但影响不会太大。未来二至三年,中国啤酒市场的消费容量将仍将保持稳定。消费升级所带来的消费结构转型仍将持续,转型的方向不会发生改变。但是,内在结构随着消费诉求的转变而发生变化,啤酒市场结构和产品结构转变速度进一步加快。

值得注意的是,在整体行业向好的背后,今年下半年,国产啤酒企业也将迎来行业又一拐点——数字化。

界面记者通过梳理资料发现,受此次疫情影响,各大啤酒企业已纷纷布局线上渠道,并在今年上半年初显成效。

其中,青岛啤酒与饿了么达成战略合作,双方将在饿了么平台共建品牌馆,并围绕本地生活数字化和品牌建设层面展开一系列深度合作;燕京啤酒今年深度挖掘电商渠道潜力,推进与第三方电商平台的战略合作,创新线上线下立体化多线路业务拓展,构建并不断拓展“互联网+”渠道体系。数据显示,上半年燕京电商销量同比增长74%,销售额同比增长达82%。

对此,啤酒专家方刚表示,啤酒行业数字化的根本目的在于对内高效、对外精准。其中,在渠道数字化方面,目前啤酒企业线上占比不足1%,啤酒电商将会是行业增幅最快的板块。

针对渠道数字化现状,界面记者通过登录各啤酒企业电商平台发现,目前各企业线上布局水平参差不齐,其中青岛啤酒、华润啤酒、燕京啤酒相对领先,但珠江啤酒、重庆啤酒等品牌电商化相对较低。

界面记者登录天猫各啤酒官方旗舰店发现,截至发稿前,青岛啤酒销量冠军产品为青岛经典啤酒整箱装,售价114元,月销量超7000笔;华润啤酒销量冠军产品为雪花啤酒纯9整箱装,售价53元,月销量1189笔;燕京啤酒销量冠军产品为蓝听清爽黄啤酒整箱装,售价55月,月销量为2330笔;重庆啤酒销量冠军产品为国宾整箱装,售价47元,月销量仅821笔。

对此,何勇指出,疫情之下,各类“在线”服务几乎一夜之间成为风口,非接触突破了空间限制,显现出巨大价值。酒类在线电商几经蜕变后,再度成为业界眼中渠道变革的“希望所在”。

据有数据显示,疫情期间消费者在综合电商购物比例增长了54.6%,其他线上方式增长了47.9%。2020年2月天猫的啤酒销售额同比增长48.2%,销售量同比增长42.5%,线上均价同比上升4.0%。

针对啤酒企业电商化,何勇进一步指出,对于酒类产品而言,场景和体验感尤为重要,基于此,酒类产品的电商化率一直不高。如单论酒类电商渠道,单品价值相对较高的白酒、洋酒和葡萄酒,一直是电商化的主角,而啤酒的单品价值相对较低,电商化率则更低。虽然,很多啤酒企业也加大了“触电”的力度,但是,似乎成效并不显著。本次疫情的爆发,迫使啤酒企业和消费者不得不使用电商渠道,可以推断,疫情期间的消费行为打破了啤酒电商化率的瓶颈,也使得啤酒消费渠道变革迎来“拐点”。

评论