文 | 张启迪 (金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员)

近期,房地产融资收紧传闻引发广泛关注。8月初,有消息称监管部门出台新规设置“三道红线”控制房地产企业有息债务增长。8月20日,住房城乡建设部、中国人民银行在北京召开重点房地产企业座谈会,恒大、碧桂园等12家房地产企业参会。住房城乡建设部、央行会同相关部门还制定了重点房地产企业资金监测和融资管理规则。据有关人士透露,2021年1月1日起全行业将全面推行相关规则。

此外,近期监管机构领导的表态也值得关注。8月16日郭树清在《求是》刊文指出,虽然房地产金融化泡沫化势头得到遏制,但在资金面宽松背景下,企业、居民、政府都可能增加债务。利率下行一致性预期强化后,有可能助长杠杆交易和投机行为,催生新一轮资产泡沫。一些地方的房地产价格开始反弹,金融资源有可能再次向高风险领域集中。郭树清的刊文表明,当前监管层对房地产风险十分重视。

监管层收紧房地产融资并非新举措。从2008年开始,监管层就采取多种举措阶段性收紧房地产企业融资,希望资金更多流向制造业等实体经济企业。然而从实际来看效果并不十分理想。房地产企业通过扩大融资渠道等多种方式很大程度上缓释了监管政策的不利影响,对房地产市场的影响也并不大。

然而,本轮房地产融资调控力度可能将是影响最大的一次,主要是因为,过去房地产融资调控要么是约谈相关企业,要么是窗口指导,亦或者是约束金融机构将资金提供给房地产企业,不过房地产企业总能够千方百计寻找到一些其他变通的方式进行融资。再加上房地产调控本身具有一定的周期性,紧缩周期过后房地产企业仍可以正常融资。而本轮房地产调控措施直接瞄准房地产企业,其任何融资行为都将受到约束,这相当于从源头上直接抑制房地产企业融资。

是哪些原因导致本轮房地产企业融资收紧跟过去不一样?收紧房企融资会解决我们面临的问题吗?

一、房地产企业债务风险日益突出

从债务负担来看,当前房地产企业资产负债率总体维持在高位。截至2019年末,前50家上市房地产企业中超过半数资产负债率高于80%。由于房地产企业有息债务负担过重,资金链相对紧张,近年来房地产企业信用风险频发,大量中小型房地产企业倒闭,甚至华夏、泰禾等头部房地产企业也出现了信用风险。另据笔者观察,2020年一季度以来,部分中小型房地产企业未决诉讼明显增多,多数诉讼与融资有关,显示当前房地产企业风险可能正在加速暴露。

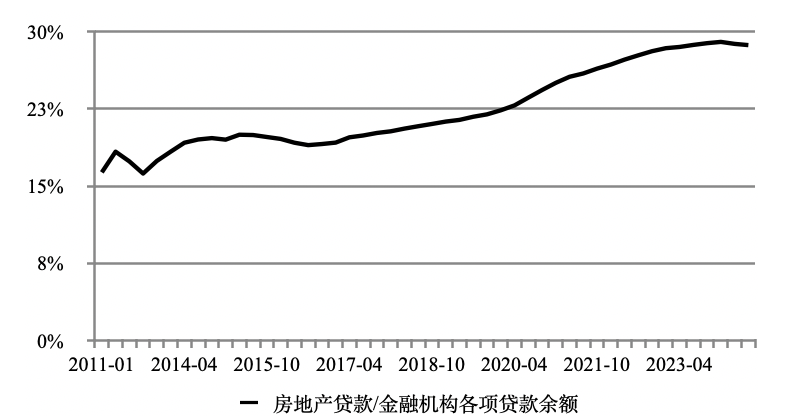

近年来,随着监管层逐渐意识到房地产行业的过度发展给经济其他部门带来的挤出效应以及房地产企业债务膨胀所蕴含的债务风险,开始有意识地加大对房地产企业融资的管控力度,起到了一定效果。房地产企业贷款增速和新增房地产贷款占比均有所下降。2019年与2016年相比,房地产贷款增速下降12个百分点,新增房地产贷款占全部新增贷款的比重下降10个百分点。然而,从房地产企业贷款存量占比来看依然维持在30%的历史高位,并未出现下降。

二、房地产企业债务化解前景不容乐观

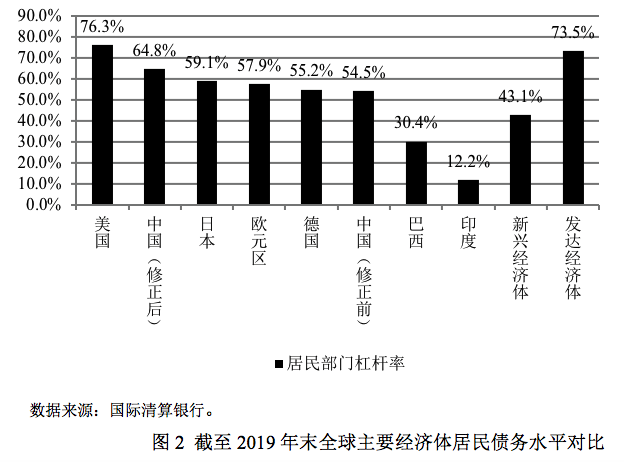

房地产企业资产负债表与居民部门资产负债表具有高度相关性。一般情况下,当居民部门资产负债表较为健康时,如果房地产企业资产负债表出现问题,可以通过居民部门扩表的方式予以化解,我们可以称之为“换表”。然而,国际清算银行的最新数据显示,截至2019年末,中国居民部门债务水平已经高达54.5%。如果再加上住房公积金以及民间借贷等各种未计算在内的债务,当前居民部门债务水平可能已经高达64.8%,这一水平在全球范围内仅次于美国。鉴于居民部门债务负担已经较重,难以通过继续扩表的方式消化房地产企业的资产负债表,大量房地产企业出现债务违约甚至倒闭是必然结果。

房地产企业债务存量规模庞大,一旦大面积违约势必导致系统性风险。从监管层的角度来说,其政策调控追求的是多目标平衡。如果不同目标之间存在一定的冲突,短期内政策重心将向主要矛盾倾斜。过去很长一段时间,相比房地产企业债务风险来说,经济增长更加重要,因此房地产市场调控一定程度上让位于经济增长。而在当前,尽管经济压力依然较大,但房地产企业债务风险愈发突出,无法继续通过刺激居民部门加杠杆的方式来化解。因此,必须要收紧房地产企业融资,避免债务风险进一步上升。

三、抑制房地产泡沫是发展国内大循环的必然选择

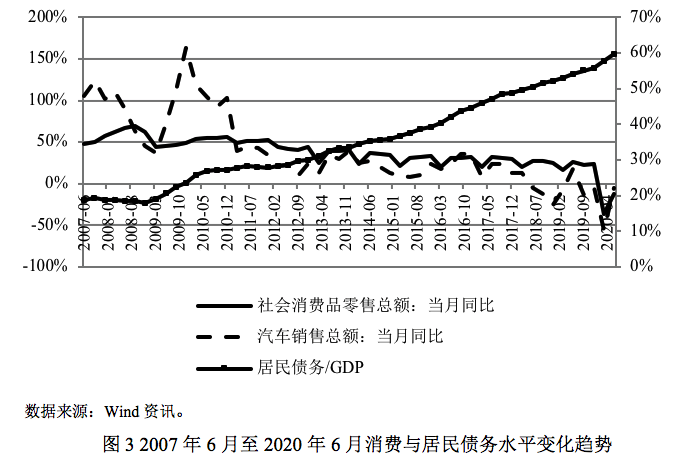

近期,党中央提出构建“以国内大循环为主体、国内国际双循环相互促进的新发展格局”重要战略部署。这一部署要求要立足内需,积极促进形成强大国内市场。而立足国内市场的首要条件是保持居民强大的购买力。然而,近年来由于房地产市场过度繁荣,居民部门杠杆率不断攀升,使得消费尤其是耐用品消费持续下滑。如果任由房地产企业债务继续扩张,势必将导致房价进一步上涨,居民杠杆率上升也会更快,对居民购买力也将产生较大负面影响,届时“以国内大循环为主体、国内国际双循环相互促进的新发展格局”的战略部署也将无从谈起。因此,限制房地产企业融资、严控房地产价格快速上涨是发展国内大循环的必然选择。

四、房地产市场依然火爆

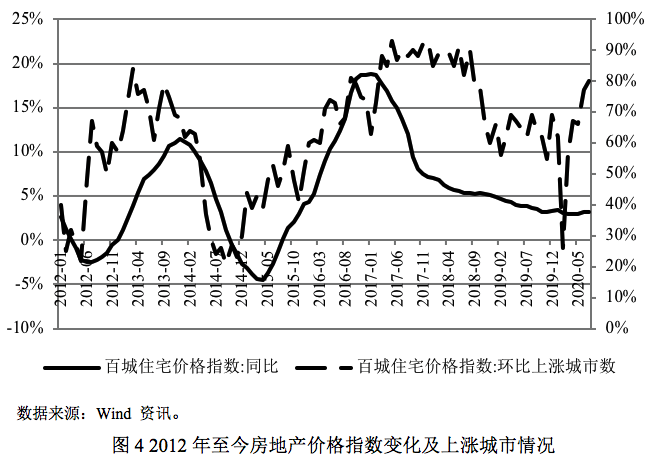

近年来虽然监管层推出了大量房地产调控措施,然而对房地产市场并未造成严重影响,房价上涨动能依然强劲。百城住宅价格指数增速方面,自2019年10月降至阶段性低点3.23%以来,2020年1月回升至3.39%。此后,受疫情影响小幅回落。然而,自2020年4月开始再度回升,由2.93%上升至3.21%,几乎未受疫情影响。百城住宅价格指数环比上涨城市方面,除受疫情影响在2020年2月降至最低位26%以外,其他时间上涨城市数量占比全部维持在55%以上,并且自2020年3月以来持续回升,2020年7月上涨城市数量占比高达80%,显示房地产市场已经完全摆脱疫情影响。

由上述数据我们可以看出,房地产市场可能已经再次进入上行阶段。如果没有更大力度的调控措施出台,房地产市场极有可能在宽松货币政策的刺激下迎来新一轮上涨周期。而限制房地产企业融资将迫使房地产企业卖出更多的存货,有助于抑制房价上涨。

五、居民债务风险日益突出

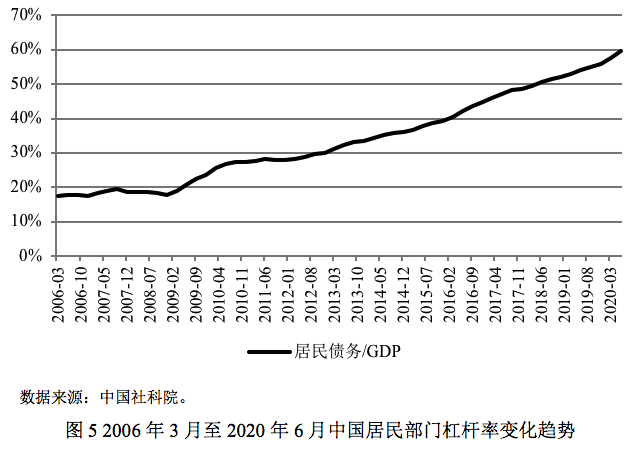

次贷危机后,中国居民杠杆率持续上升,并且迄今为止依然维持较高增速。中国社科院的数据显示,2006年3月-2020年上半年末,中国居民债务/GDP比率从17.5%上升至59.7%,年均增速超过3%。并且,自2015年以来有加速上升的趋势。2015-2019年,居民杠杆率由39%上升至56%,年均增长4.15个百分点。2020年上半年居民债务水平上升更为迅速,2020年上半年末比2019年末增加4个百分点。

另根据中国人民银行公布的最新数据,截至2020年7月末,住户部门债务余额由年初的55.3万亿元上升至59.6万亿元。其中,中长期贷款由39.9万亿元上升至45.1万亿元,短短7个月时间增加了5.2万亿元,而中长期贷款中主要是房地产贷款。按此趋势预计,未来2-3年居民部门杠杆率就将超过美国,成为全球主要经济体中居民债务水平最高的经济体。

居民债务水平快速上升不仅会透支居民购买力,而且潜藏巨大风险。美国正是因为居民杠杆率过高才引发了次贷危机。如果任由房地产市场继续发展,是否会爆发中国版次贷危机也未可知。此外,居民部门资产负债表的修复十分困难,因为政府难以对居民部门实施相对有效的广泛的救助。一旦居民部门资产负债表出现问题,对经济的损伤也更大。

虽然短期内收紧房地产融资一定程度上可以起到缓解房地产企业风险、抑制房地产泡沫的作用,然而并不能有效解决房地产存在的根本性问题。

如果经济下行压力加大,或者是收紧房地产融资引发的连锁反应过于剧烈,上述政策亦有可能出现反复。过去很长一段时间,房地产价格之所以越管制越上涨象,很大程度上是源于长效机制的缺失。

建议应尽快实施“降低房贷利率+征收房产税”政策组合。第一,在出台房产税的同时下调房贷利率可以有效对冲房产税对房价的负面影响,这样有助于稳定市场预期,避免房价大起大落进而影响金融稳定。第二,下调房贷利率对于稳定居民杠杆率、减轻居民债务负担以及提高居民购买力十分有益。尤其是在当前居民收入增速持续下滑的情况下,减轻居民债务负担更显得重要。前期房产税迟迟难以出台的重要原因是惧于房产税对房价的不利影响,而该政策组合既能防止房价大跌,又能够减轻居民债务负担,可以以最低的政策成本落实长效机制。

(文章仅代表作者观点。作者邮箱:zhangqidi1@126.com。 责编邮箱:yanguihua@jiemian.com)

作者其他文章:

评论