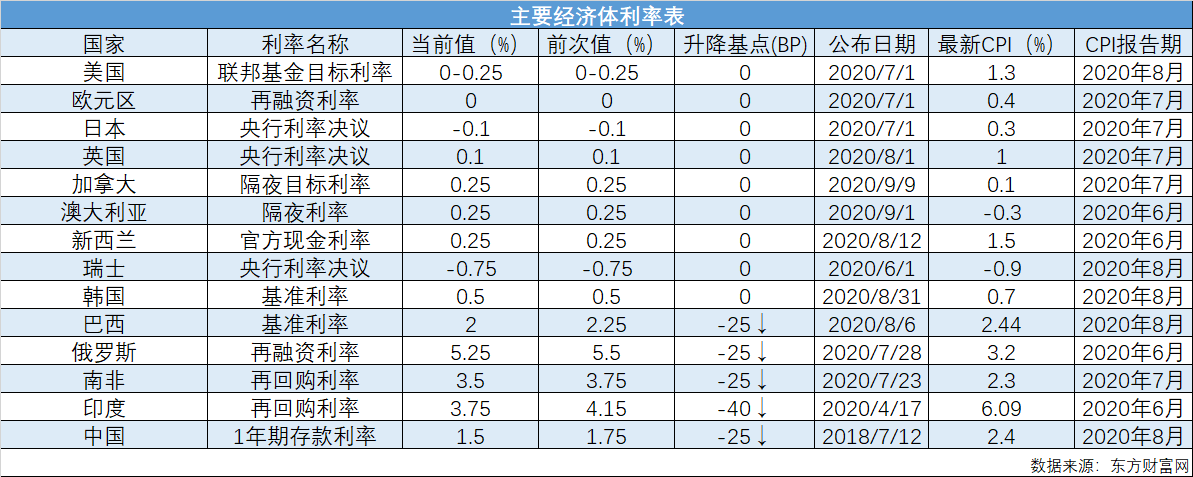

文|蓝海经济观察 沈奇 杨政

1、全球范围内房价与房租出现背离走势

根据CoreLogic的最新数据,美国7月房价同比上涨5.5%,创下自2018年以来最大涨幅;韩国国土交通部发布数据显示,7月韩国房产交易量达14.1万套,较去年同期大幅增长110%。其中首尔房价大涨超10%;根据Rightmove的数据,英国7月平均房价比去年同期高3.7%,是近三年半来的最高涨幅。

与房价的大涨相比,房屋租赁市场则一片惨淡。

美国房地产公司Zumper 9月1日公布的数据显示,旧金山一居室公寓中位数租金已跌至每月3040美元,创下自该公司2014年开始追踪这一数据以来的最低水平。

此外根据Housing Anywhere的数据,欧洲主要城市在2020年受到不同程度的下滑, 其中意大利城市的租金跌幅非常大。

房价与房租的背离走势,让我们听到了滞涨的脚步声。

2、房价上涨的根源—央行放水与资产泡沫

3月16日,美联储开启QE4.0,本次扩表速度远超前面3次,13个星期扩表2.9万亿美元,与以往不同的是,这次扩表还伴随着财政赤字化。

3月27日,加拿大央行进行了当月第三次紧急降息,将基准利率降低了0.5个百分点至0.25%,并宣布了购买商业票据和政府证券的计划。

5月27日,日本政府宣布将通过2020年度的第二次补充预算,这使得日本投入抗击疫情和推动经济复苏相关的预算规模超234万亿日元。

6月18日,英国央行宣布进一步扩大量化宽松(QE)措施,购买债券规模达到1000亿英镑,使英国QE总规模达到7450亿英镑。

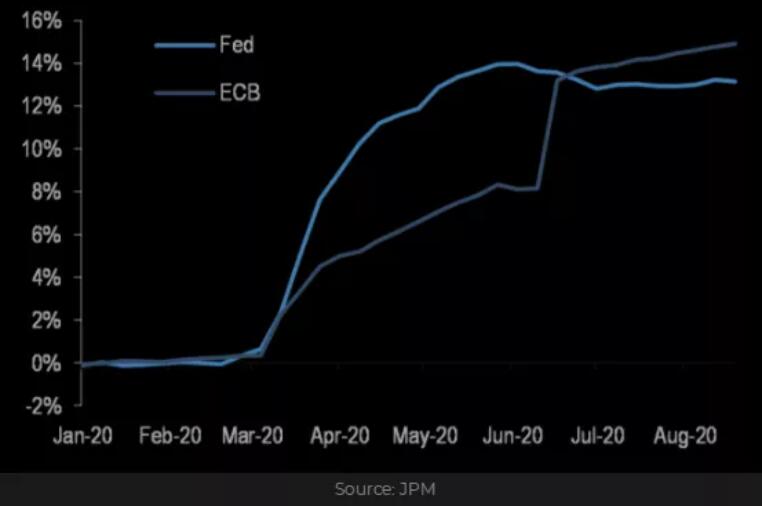

7月21日,欧盟领导人就疫情后欧盟经济复苏一揽子措施达成协议,规模达7500亿欧元,实现联合发债协议,用于资助成员国疫后重建。根据摩根大通的数据,进入7月,欧洲央行的资产负债表扩张幅度已经超过美联储。

当前资产价格膨胀大多源于持续的宽松预期,利率没有最低只有更低,更容易贷到款的投资者不断加码,资产价格的泡沫化集中体现在股市和房价上,建筑材料相关大宗商品价格也出现疯涨。(下图为伦敦铜价)

3、房租不振与经济复苏缓慢

租金下跌的例子我们来看经济恢复最好的中国。

根据中国国家统计局数据,半年以来,房屋租赁价格涨幅同比一直为负,环比仅在8月出现小幅上涨。受制于房租价格下降与租房空置率上升,大量以“高收低租”模式存在的长租公寓暴雷频现。

办公与商业房屋租赁市场也同样遭到重创。以北京为例,根据仲量联行的数据,今年北京市区商场的空置率在上升,截至2020年6月底,北京市区市场空置水平升至8.6%,郊区市场空置率增至9.3%。第二季度北京市区市场整体净吸纳量录得负14.5万平方米,即全市退租面积较新租面积超出14.5万平方米,为北京市场的历史最高水平。此外,北京全市甲级办公楼空置率上升至14%,创近10年新高。甲级写字楼租金下降6.8%,至356元/平方米/月,为近5年最低点。

房租是经济复苏的指标之一,租房需求不足其实代表复工复产进度和强度与市场预期有一定差距。8月,城镇调查失业率仍然维持5.6%的高位,社会消费品零售总额同比虽然转正达到0.5%,但5月以来的向上趋势一直相对平缓。这都使得短期内房租价格回升压力较大。

4、房价与房租何时回归常态

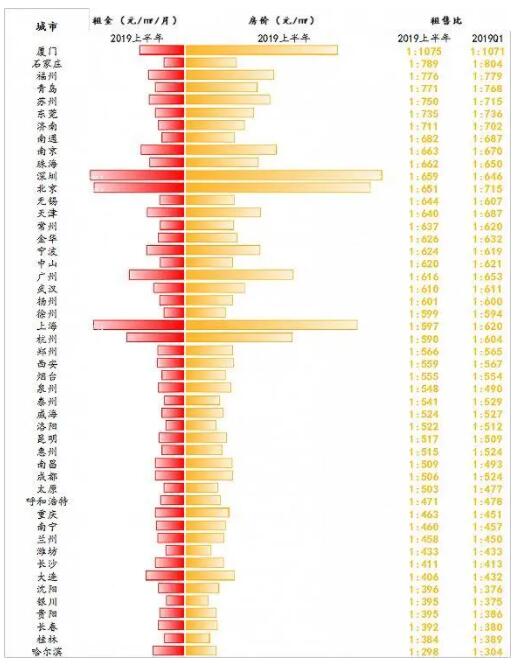

正常经济状态下,房租和房价应当接近于社会无风险报酬率,也就是大家有钱选择投资机会的时候,最简单的就是买套房租出去,这就是租售比。发展速度快的国家,租售比会高一些,发展速度慢的国家略低一些,源自人们预期对于回报率的调整。

图:2019年上半年全国重点50城租售比

注:国际上用来衡量一个区域房产运行状况良好的租售比一般界定为:1∶300~1∶200

数据来源:诸葛找房

但在我国,租售比一般情况都偏低,这主要有两个因素:

1.土地供应受限,城市化带来大量新入人口,教育、医疗等资源附着于户籍或者说房价之上,这些都为此前房价的上涨提供了动力。

2.经济发展速度趋缓,居民预期可支配收入提升速度变慢,结婚买房标配社会认知的形成,都压抑了城市租房需求。

2019年,中国常住人口城镇化率达60.60%,从2008年开始到2018年的十年间,中国居民杠杆率由不到20%上涨到50%有余,这使得未来房地产市场将更多是存量结构上的变化;新冠使得居民可支配收入受到打击,同时更多集中办公的企业转型为线上经营,租金很难短时间进一步提升。

目前这种背离的情况不可持续,资产泡沫会成为扼杀实体经济和制造业发展的凶手,因此逐步挤出泡沫是一定会采取的措施,已经看到的措施就包括:央行进行了连续两个月(6-8月)货币净回笼以及8月下旬出炉的房企融资三条红线(可以理解为对房地产企业的定向去杠杆,结果可以参照2017年全行业去杠杆)。

恒大全国营销月也许是中国房价逐步下跌的一个信号。

5、观察房价与房租的增减变化是每个人都可以获得的经济指标。

当前租售比严重失衡的情况不可持续。

通过观察全球市场的变化趋势,我们应该可以形成经济发展进入新一轮滞涨的可能性非常大。

相对于股市和房市的高风险,应当增加黄金和债券等固定收益产品在资产配置中的比例,分散化、现金化是好的选择,谁也不敢说哪块云彩就一定会下雨。

评论