文 | 光伏头条 许一凡

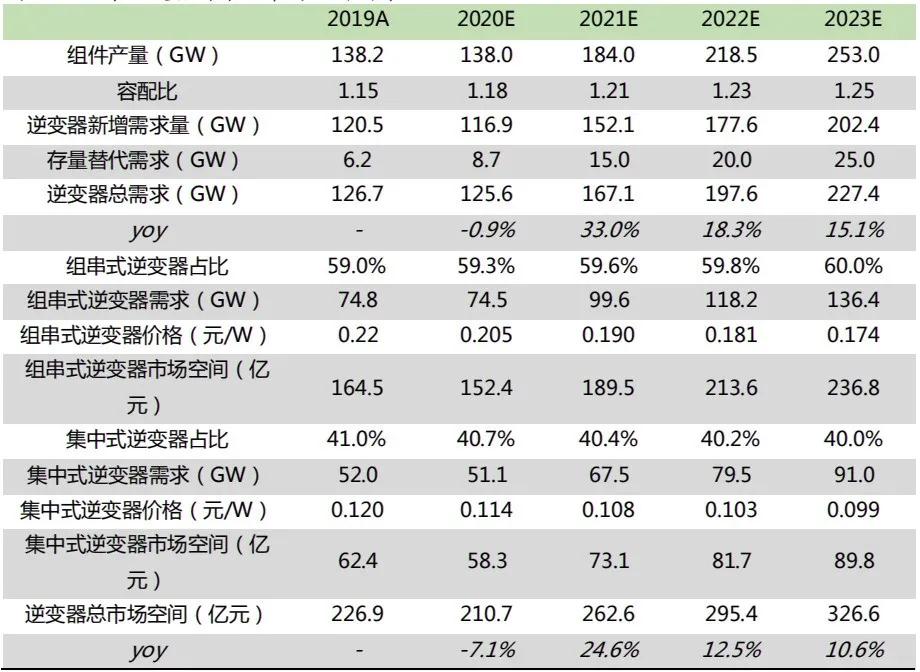

2019 年我国光伏逆变器出口规模约为 52.3GW,同比增长176.7%。预计2020-2023年全球逆变器总需求量分别为125.6/167.1/197.6/227.4GW,市场空间分别为 210.7/262.6/295.4/326.6 亿元。

目前逆变器产品主要分为四类,即集中式逆变器(主要用于大型地面电站,功率范围在250kW-10MW)、集散式逆变器(主要用于复杂的大型地面电站,功率范围 1MW-10MW)、组串式逆变器(主要用于户用、小型工商业分布式和地面电站等,功率范围 1.5kW-250kW)和微型逆变器(主要用于户用等小型电站,功率等级在 200W-1500W)。

“存量替代”潜力巨大!逆变器行业需求趋势分析及空间测算

从产品需求上看,全球范围内依然遵循大型地面电站优选集中式逆变器、工商业和户用分布式优选组串式逆变器的选型原则,但近年来行业的一大趋势是组串式逆变器市场份额持续增长。

根据 GTMResearch 的统计数据,2018年组串式逆变器出货量首次超过集中式逆变器,达到52GW,市占率达到 58%(其中单相占比9%、三相占比 47%)。

组串式逆变器近年来占比提升主要有两个原因:1、工商业分布式和户用市场近年来发展较好,应用领域不断增加,主要得益于中国、欧洲、北美和澳洲等国家和地区的大力扶持;2、组串式逆变器本身转换效率较高,近年来随着组串式逆变器技术不断发展,产品成本逐年下降,平均单瓦价格逐渐接近集中式逆变器,在集中式电站中组串式逆变器越来越多的开始得到应用。

根据 IHSMarkit 的预测,未来组串式逆变器的销售占比有望进一步提升至超过 60%,组串式逆变器的装机比例预计稳中有升。

特别要说的是,逆变器存量替代需求有望步入高增时代。逆变器内部IGBT 等电子元器件的使用寿命普遍在10-15年左右。2010年全球光伏新增装机达到17.5GW,首次达到10GW以上规模,随着全球各地原有光伏发电设备的老化,整个光伏市场对更换逆变器的需求正在持续增长。

其中,光伏市场起步较早(2008年)的欧洲近年来逆变器更换需求已经呈现不断上升态势,2019年存量光伏电站项目逆变器更换需求已经达到 3.4GW。

与此同时,亚洲地区方面,日本光伏市场起步较早,2009年累计装机规模已经达到 2.6GW,2019 年日本逆变器市场替代需求已经初具规模;国内光伏装机自 2011年达到GW级别,2013年新增装机超过10GW(10.9GW),预计2020 年开始逆变器替换市场将迅速增加。

此外,北美洲、尤其是美国光伏市场从2011年起新增装机达到GW级别,也有望于近年启动逆变器存量替代。综上,逆变器存量替代自 2020 年起有望步入高增时代。

美、日渗透率低!逆变器行业竞争格局及盈利能力分析

近年来国内逆变器企业加速海外布局。近年来受到中国市场政策波动影响,国内逆变器企业加快拓展海外道,加速海外布局。2019 年我国光伏逆变器出口规模约为 52.3GW,同比增长 176.7%,总出口额达到 24.38 亿美元,出口市场主要集中在印度、欧洲、美国、越南、巴西、日本、澳大利亚、墨西哥等国家。其中,亚太地区出口占比为 37.9%、欧洲市场占比约为 34.1%,其次是北美洲和拉美,占比分别达到 13.4%和10%。

国内逆变器企业的竞争优势也较为明显。近年来随着国内逆变器企业快速发展,同时国内的人工、制造成本相比海外企业更低,因此国内逆变器企业在海外的竞争优势较为明显。

以国内逆变器龙头阳光电源和德国的 SMA为例,两者分列2019 年全球逆变器出货第2和第3位,可以看到近年来阳光电源逆变器毛利率一直维持在30%以上,而 SMA则在20%左右。目前,中国逆变器企业已经从早期的单纯依赖价格优势参与竞争,逐步转向依赖提升技术水平、产品质量、售后服务等综合品牌价值来获取市场。

东南亚、欧洲等地区渗透率较高,美国、日本仍有大幅提升空间。分市场来看,2019 年全球主要光伏市场国内逆变器出货占比均有显著提升。其中,欧洲作为传统的出口市场,国内逆变器出货占比从 56%进一步大幅提升至 77%;印度、越南等国主要以地面电站为主,是目前最火热的光伏市场之一,且本土缺乏有竞争力的光伏企业,因此近年来众多国内逆变器企业大力开拓印度市场,2019 年国内逆变器出货占比从 2018 年的 34%大幅攀升至 61%。国内企业在拉美地区表现同样出色,2019 年出货占比提升至 58%。

目前国内逆变器在美国和日本渗透率尚低,一方面是由于两个国家市场进入门槛比较高且拥有竞争力较强的逆变器企业(美国是 SolarEdge 和 Enphase、日本是 TEMIC、Omron 和 Panasonic),另一方面是因为国内逆变器企业进入市场较晚,与国际品牌及当地的本土品牌在销售渠道竞争方面还存在劣势。不过近年来国内逆变器企业仍然呈现出加速渗透的态势,2019 年美国和日本中国逆变器出货占比分别从 19%和 9%提升至 34%和 23%。

自主研发能力弱、对市场变化敏感度不高和新市场拓展能力差的企业,后续的生存空间将会愈发困难。

2019 年7月ABB宣布将逆变器业务出售给意大利PIMER,此次收购已于2020年3 月初正式完成;德国 SMA 集团下属的SMA(中国)在中国境内的三家公司在 2019 年 2月完成MBO 后更名为爱士惟,目前爱士惟在市场上的发展潜力巨大;施耐德退出集中式光伏逆变器业务,只做分布式逆变器;因营收大幅下滑的上市公司茂硕电源,也已经在谋求转型;前身是兆伏爱索的 ZeverSolarGMBH已经宣布正式停止开展逆变器业务。

降本路径:功率大型化、原材料国产化和技术优化

功率大型化:近年来逆变器单机功率大型化趋势基本确立,目前集中式逆变器主流产品正在从500KW-630MW过渡到1.25-3.125MW、组串式逆变器正在从50KW 以下过渡到50-175KW。

功率大型化摊薄了不变成本,为逆变器带来了单位功率成本的下降以及盈利能力的提升。根据上能电气招股说明书的信息,3.125MW 集中逆变器单位成本基本与 630KW持平,主要是因为630KW经历多年的发展成本已经大幅优化而3.125MW 作为新产品未来成本还有较大的优化空间,但毛利率相比 630KW要高出 6pcts 以上;同样的 175KW 组串式逆变器的单位功率成本相比 20KW 以下的产品要低 0.21 元/W,毛利率要高出10pcts 以上等半导体为核心的电子器件,产品技术门槛较高,目前主要由德国英飞凌、日本三菱、富士等国外企业供应。

目前我国一线逆变器厂商主要功率期间大多选用进口产品。近两年收到国际贸易因素的影响,国内逆变器企业对于供应链的安全愈发关注,国产替代加速成为国内IGBT 供应商打开市场的突破口。

当前国内 IGBT 行业已经能够具备一定的产业链协同能力,部分逆变器企业也正在逐步接受国产 IGBT,国内 IGBT 的销量也在持续上涨。随着国内 8英寸 Fab 厂产能大幅开出,国内 IGBT 在技术、成本等各个方面都将更加具备竞争优势,国产替代的进程也必将加速从而降低国产逆变器原材料成本。

在多重因素的作用下,集中式逆变器价格从 2014 年的 0.28 元/W 降至 2019 年的 0.12 元/W 左右,由于竞争更为激烈,组串式逆变器价格降幅较大,从 2014 年的 0.54 元/W 降至 0.22 元/W。

随着全球各地原有光伏发电设备的老化,整个光伏市场对更换逆变器的需求正在持续增长。受益于全球光伏装机增长和逆变器存量替代需求释放,逆变器需求未来 有望持续高增。

预计2020-2023年全球逆变器总需求量分别为125.6/167.1/197.6/227.4GW,市场空间分别为 210.7/262.6/295.4/326.6 亿元。

其中,由于工商业和户用分布式市场发展迅速且越来越多的地面电站开始使用组串式逆变器,组串式逆变器需求增速预计将快于行业整体增速,预计2020-2023 年全球组串式逆变器总需求量分别为 74.5/99.6/118.2/136.4GW,市场空间分别为 152.4/189.5/213.6/236.8 亿元。

(资料来源:CPIA、IHS Markit、安信证券研究中心)

评论