文|晨哨网 Kevin

近日,吉利德科学公司(Gilead Sciences)和Immunomedics同时宣布,双方已就收购事宜达成协议,吉利德科学将以每股88.00美元的现金收购Immunomedics,这笔交易的价值约为210亿美元,预计将在2020年第四季度完成。此次要约收购不受融资条件的约束,将通过吉利德手头上约150亿美元的现金以及约60亿美元的新发行债务提供资金。

本次收购溢价108%,是今年以来医药领域的最大收购案。

然而Immunomedics近年一直处于亏损状态,目前上市的产品只有一款于今年4月刚刚获批的癌症药物Trodelvy(Sacituzumab govitecan),而这也是该公司自成立38年来唯一获批上市的创新药物。

210亿美元只买一款药物,吉利德的这笔溢价收购究竟值不值?

四处“找药”的吉利德

这几年看似风光无限的吉利德,实际上正面临着明星药物青黄不接的窘境。

今年疫情,吉利德靠着瑞德西韦火了一把。作为受到讨论最多的新冠特效药,虽然其疗效受到了许多质疑,但吉利德依旧获得了多国特许批准,并在世界范围内完成了许多订单。

吉利德的炙手可热甚至可能引来了另一家跨国药企的觊觎。今年6月,有消息称阿斯利康与吉利德进行了初步接触,以评估收购的可能性。当时吉利德市值已超过960亿美元,此项交易一旦成功,将可能成为医疗健康领域史上最大规模的收购。

不过这一消息并没有得到证实。阿斯利康始终未曾对此信息作出回应,除此之外也有其它消息人士称,吉利德目前无意出售给另一家大型制药公司或合并,更愿意把交易策略重点放在合伙和较小的收购上。

如今吉利德拿出210亿进行收购,更证明了它其实并不差钱。阿斯利康的收购,也许只是一厢情愿。

不过吉利德并不是完全稳如泰山。

自2015年起,由于丙肝业务专利到期、明星药物竞争力下降,吉利德的营业额和利润均出现大幅下滑。

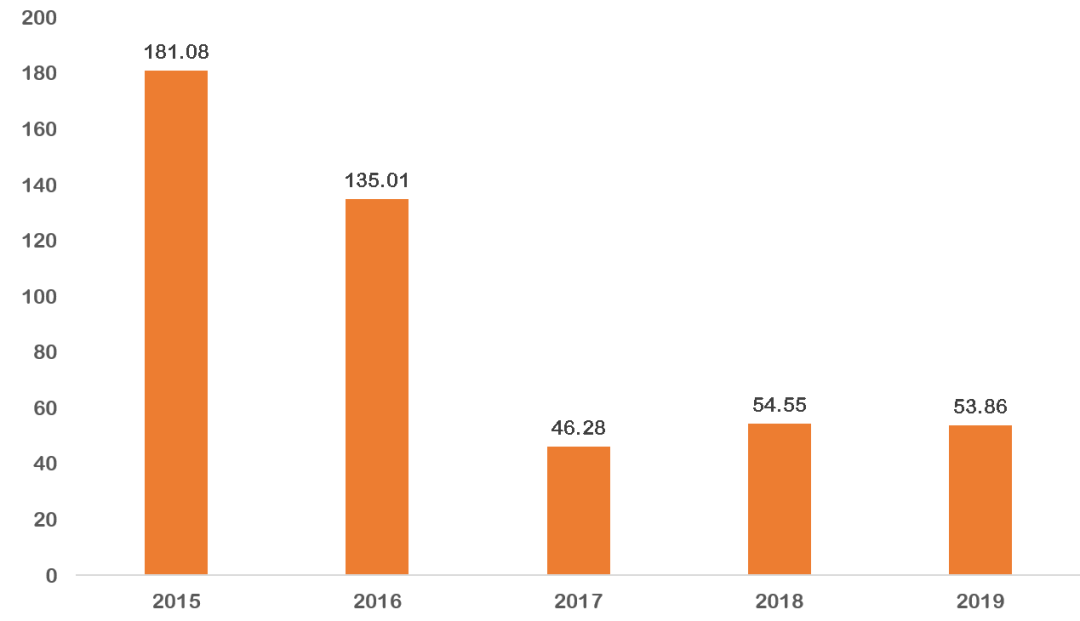

吉利德近五年净利润(亿美元)

数据来源:吉利德年报,晨哨并购制图

今年虽有瑞德西韦带来的意外之喜,吉利德看上去风头正盛,但这种热度却没有在财务数据方面体现出来。今年第二季度,吉利德亏损33亿美元,虽然主要原因是收购Forty Seven支付的49亿费用,但公司营业额的同比下降也是不争的事实。

依靠着原有的艾滋病药业务和丙肝业务,吉利德暂时还能维持公司的持续经营。不过面对明星产品触及专利悬崖后的颓势以及市场上仿制药和其它丙肝药物竞品的挤压,吉利德也不敢坐吃山空。

因此近三年来,吉利德始终在寻找新的明星产品。除了逐年增加研发投入之外,该公司也收购了大量优质药企。但是广撒网只是成功的基础,唯有真正捞到一条“锦鲤”,才能保证今后十几年公司发展无忧。

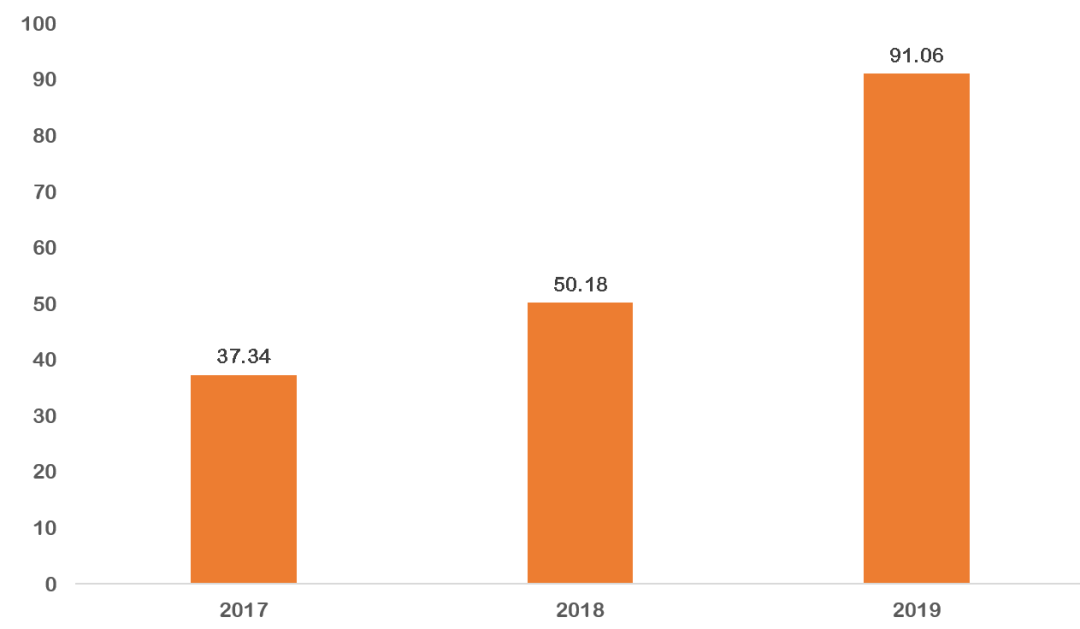

吉利德近三年研发费用(亿美元)

数据来源:吉利德年报,晨哨并购制图

而吉利德这次下注的,便是一款有望带领公司再次爆发的 “重磅炸弹”。

手握创新药,脚踏新赛道

本次吉利德收购的Immunomedics成立于1982年,在很长一段时间内进行多种抗体的生产,并且掌握了较为领先的抗体偶联技术。

虽说在2020年之前,该公司并没有新药产品上市,但借助技术和与各大药企合作的经验,其已经建立了较为有竞争力的产品管线,Trodelvy便是Immunomedics研发许久的核心产品,且已经进行了多年临床试验。

今年4月,由于验证性III期临床研究疗效显著,Trodelvy临床实验提前终止。在公布的部分实验结果中,Trodelvy单药治疗整体缓解率为33.3%,其中完全缓解率2.8%和部分缓解率30.6%,远高于传统化疗组的疗效。

获得FDA的加速批准后,Trodelvy正式成为世界上首个三阴性乳腺癌抗体偶联药物(Antibody–Drug Conjugates,ADCs),也成为了首个以Trop-2为靶点的靶向药物。根据业内人士预计,此药品销售峰值将达到10亿美元以上。

不仅如此,除了三阴性乳腺癌,Immunomedics还在推进Trodelvy对 HER2以及HR阳性乳腺癌、转移性非小细胞肺癌、卵巢癌、头颈癌等多种肿瘤的临床试验,并且有许多已经进入了二、三期临床阶段。

在可见的未来里,Trodelvy对各类肿瘤的药效或被陆续验证,而这也意味着其潜在销售额将有更大的想象空间。

总的来说,吉利德本次收购的最大收获无疑是Trodelvy这款首创新药的销售潜力。但从长远角度来看,收购Immunomedics的价值不止于此。

借助本次收购,吉利德得以进入ADC药物这一热门赛道。

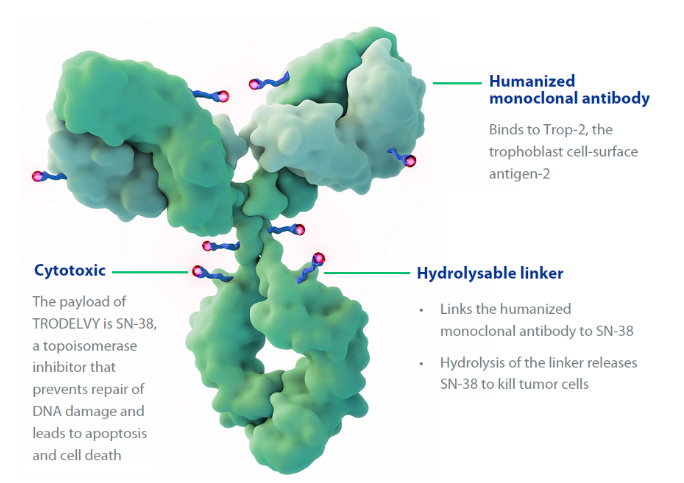

ADC抗体偶联药物是一种癌症靶向药物,此种药物将抗体和毒素分子连接在一起,从而达到定向灭杀的目的。

以Trodelvy为例,其靶点Trop-2是一种在癌细胞中过表达的细胞表面糖蛋白。抗体通过与这种糖蛋白特异性结合,从而更多地进入癌细胞内部,在胞内断开连接并释放毒素分子SN38,以此造成杀伤。

Trodelvy药物结构介绍,图片来源:Immunology官网

实际上抗体偶联并不是一种特别新颖的概念,早在2000年,世上第一款ADC药物Mylotarg便被批准。但是该药物由于药效和毒性问题未受广泛应用,于2010年被企业主动撤市。受此影响,之后的ADC药物发展缓慢,直到近年相关技术不断发展,新一代ADC药物低毒、高效的优势逐渐体现,这类药物的研究才重新火热起来。

虽然如今大部分ADC药物的研发仍在进行,成熟药物较少,但是当前已经上市的10款ADC药物中,至少有5款药物已经成为重磅药物或有希望成为重磅药物。

而通过本次收购,吉利德将有机会获得Immunomedics的ADC药物研发平台和相关研发能力,从而进入一个充满希望的蓝海领域。而通过整合已经收购的一系列肿瘤药物公司,吉利德也能组建更加强大的研发团队,并推出更多研发管线。

无独有偶,在吉利德宣布收购Immunomedics后,默沙东也宣布与 Seattle Genetics达成合作,合作内容便包括一款靶向锌离子转运蛋白LIV-1的ADC药物ladiratuzumab vedotin的共同开发和商业权利。

实际上闻风而动的不止是吉利德与默沙东。近年来, ADC逐渐成为跨国药企关注的重点研发方向。辉瑞、艾伯维、赛诺菲、第一三共、武田等跨国药企先后投入相关研发。

而除了跨国药企,一批本土药企也已经开始在ADC药物领域进行尝试。百奥泰、恒瑞医药、科伦药业、浙江医药、上海医药及复旦张江等在内的10多家国内企业均有布局。其中百奥泰旗下的BAT8001开发进展最快,目前处于 III 期临床阶段,适应症为HER2阳性的晚期乳腺癌,预计将在2021年完成临床研究总结报告并申报中国NDA。

除此之外,值得一提的国内药企还有云顶新耀(Everest Medicine)。该公司为本次收购标的Immunomedics在中国的合作伙伴,拥有Trodevy在国内市场的权益,并且在同步推进该药物在国内的临床试验与审批。

如今Immunomeidics被溢价收购,Trodevy的价值得到了证明,这对于云顶新耀的后续研发、合作以及审批都将是一个助力。

500亿布局肿瘤药,吉利德乘风破浪

作为病毒感染领域的老牌药企,吉利德早年主要以HIV药闻名于世。而在2011年收购Pharmasset后,其依靠着丙肝药物产业的爆发收获了大量资金,并逐渐开始考虑扩展感染学以外的业务。

2017年,吉利德斥资119亿美元收购细胞疗法公司Kite Pharma。该企业被寄予厚望的CAR-T疗法Yescarta进入市场后却并没激起太大波澜,未能给吉利德带来预想之中的丰厚回报。但交易的完成依旧让吉利德获得了开发抗癌细胞疗法的技术平台,并以颇为霸道的姿态闯入了肿瘤治疗领域。

此后吉利德一发不可收拾,开始不断加码肿瘤治疗领域,其中不乏31.6亿美元与Sangamo Therapeutics签订下一代肿瘤治疗细胞疗法的全球合作开发协议、49亿收购肿瘤免疫疗法公司Forty Seven、超60亿美元与“合成致死”平台公司Tango Therapeutics达成战略合作之类的大手笔。

算上最初的Kite Pharma,三年之间,吉利德在癌症治疗领域的总投入超500亿美元。

这些投入也正逐渐开始显现价值,今年9月16日,吉利德购自Forty Seven的抗CD47单克隆抗体magrolimab便获得了FDA的突破性疗法认定,适应症为新确诊的骨髓增生异常综合征(MDS,一种源于造血干细胞的肿瘤性病变)。

但是即便有再好的前景,吉利德一系列药物的后续研发终归需要时间。对于明星药品出现“断代”的吉利德来说,Trodelvy或许是一个理想的 “接班人”。

如果这款新药表现良好,则会给吉利德其它研发的开花结果争取更多时间,并助力拓展肿瘤产品线,甚至带动公司重回世界十大药企的行列。

不过Trodelvy究竟是会一炮打响,成为吉利德往ADC药物乃至肿瘤药物深入发展的“基石药物”,还是会像当年的Yescarta一样销量平平、泯然众药,仍旧有待观察。

评论