文|斑马消费 杨柘

大横琴的入主,身处业绩颓势中的世联行,让外界看到了更多可能性。

在世联行传统房地产交易业务持续下滑之际,大横琴作为横琴新区全岛工商物业和城市配套设施的集中运营管理者,对上市公司新业务板块的支持不言而喻。

“大横琴”全面上位

短短两个月间,珠海大横琴集团有限公司(下称:大横琴)与世联中国、华居天下,完成了股权转让、表决权委托、控制权受让、董事会改组等一系列动作,实现了对世联行的全面掌控。

今年7月初,世联行(002285.SZ)刚刚终止对同策咨询的同业并购,控股股东世联中国即启动股权转让,以2.80元/股,合计5.65亿元,向大横琴转让所持世联行2.02亿股,占公司总股本的9.90%。

十多天之后,公司第二大股东华居天下,以3.10元/股合计3.79亿元,转让世联行1.22亿股,占公司总股本的6.0%,受让方亦为大横琴。

两笔股权转让完成后,大横琴成为持有世联行15.90%股份的第二大股东。

仅仅过去几天,上市公司停牌,筹划控制权变更。

8月4日,世联中国与大横琴签署《表决权委托协议》,将所持世联行14%股份的表决权委托给大横琴,协议生效后,大横琴成为持有世联行29.90%表决权的第一大股东。公司控股股东变为大横琴,实际控制人变为珠海横琴新区国资。

9月1日,大横琴提名的5名董事(含2名独立董事)在股东大会上全部当选,在公司9名董事组成的董事会中占有多数。

上周五,世联行原实际控制人陈劲松辞去公司董事长职务,董事会选举胡嘉为新一任董事长、陈劲松为联席董事长,胡的另一身份为大横琴董事长。

砍下“三板斧”

随着大横琴闪电入主世联行,对公司的一系列运作随即快速推进。上周五,公司董事会通过了多项重大决议。

按照大横琴与世联中国的相关协议,大横琴掌舵之后,需向上市公司提供不低于 5 亿元人民币的借款,用于支持世联行发展物业管理、商业管理等资产管理业务。董事会审议通过该借款协议,5亿借款在两年有效期内,可连续循环使用。借款综合成本不高于银行同期贷款利率,无需担保。该事项尚需经过股东大会审议。

另外,对世联行投入多年的资产运营业务继续加码。

深圳世联集房资产管理有限公司(下称:“世联集房”)——世联行旗下从事长租公寓运营管理的子公司。因经营需要,世联集房向上市公司累计借款15.41亿元,公司净资产常年为负。

世联行拟以向世联集房提供的借款向其增资,将注册资本增至5亿元,其余10.91亿元计入该公司资本公积。

公司表示,本次投资将优化世联集房的资产负债结构,促进其良性运营和可持续发展,有利于世联集房战略转型和未来各项业务的开展。

与此同时,公司发布股份回购方案,拟在12个月之内,使用自有资金不超过3.02亿元、不超过7.40元/股,回购公司1%-2%股份。所回购股份,将用于实施员工持股计划。

世联行的危与机

因传统房地产交易业务持续下滑,资产运营等新业务尚在烧钱培育期,世联行最近几年业绩大幅下滑。也许正是公司业绩增长遭遇瓶颈,陈劲松才会让渡控制权,引入更有实力的股东,带领公司进一步转型发展。

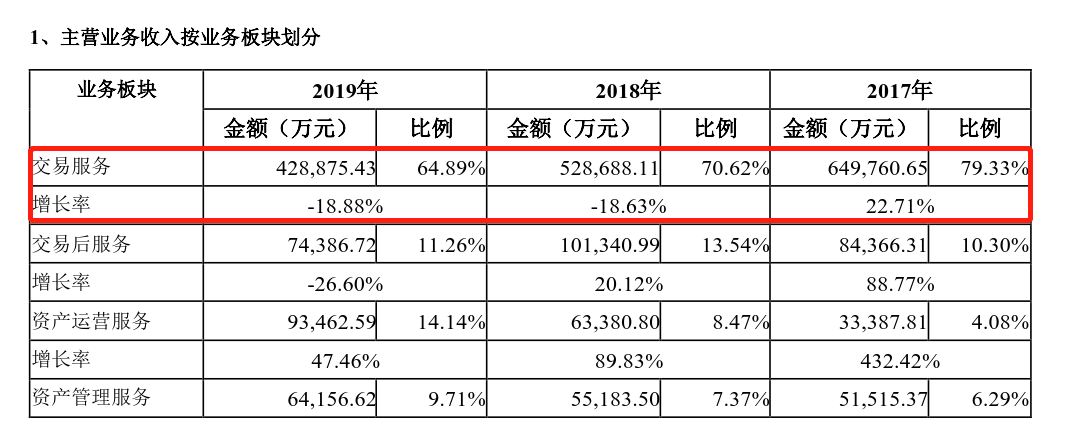

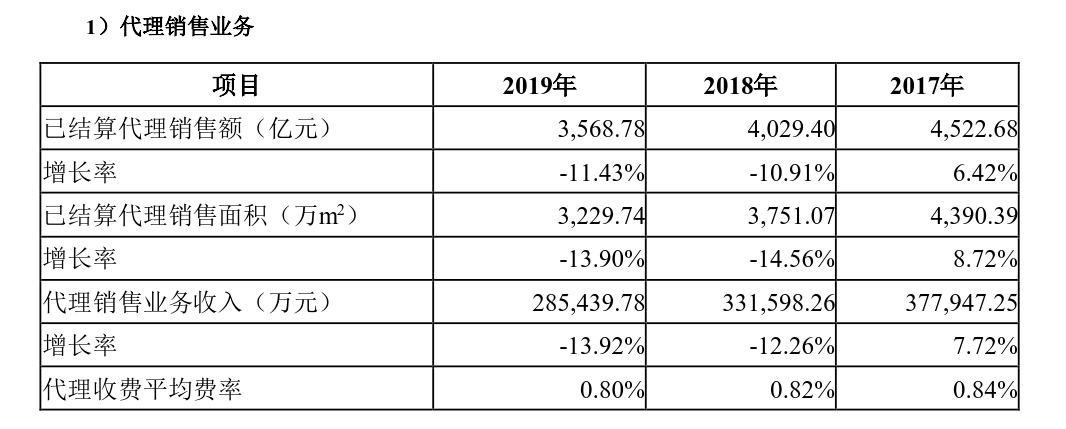

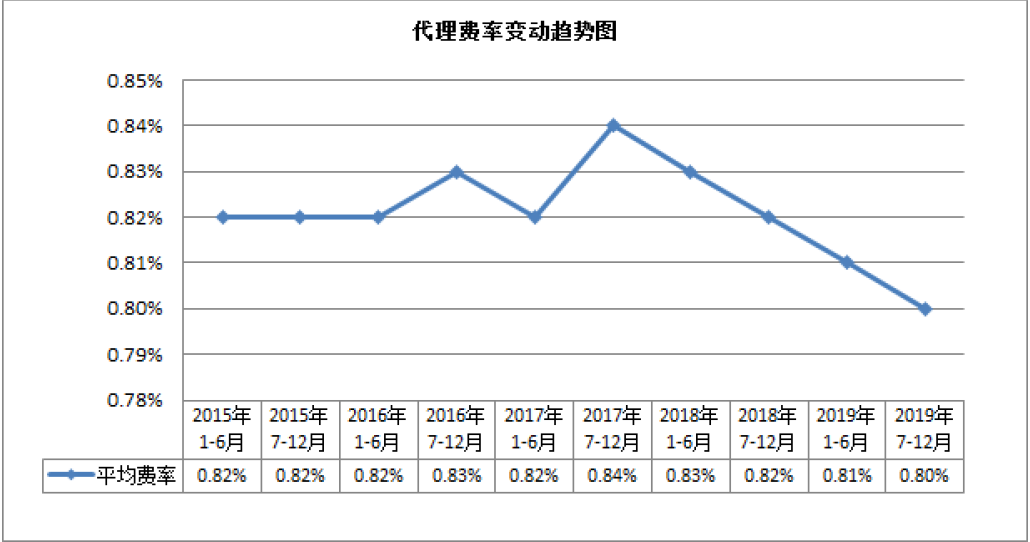

斑马消费梳理发现,2018年以来,世联行的核心业务交易服务板块,已结算代理销售额、已结算代理销售面积、代理销售业务收入等主要指标均呈两位数下滑。代理收费平均费率亦连续下降,今年上半年,更是首次跌破0.8%,降为0.79%。

随着以贝壳为代表的房地产渠道商“行商”模式的全面兴起,对世联行主打的案场代理“坐商”模式带来巨大冲击。前不久,阿里巴巴宣布进军房地产,可以预见,未来房地产服务市场的厮杀将更加激烈。

面对市场的风云变幻,世联行及时向互联网+方向转型,但该业务板块的下滑趋势亦非常明显。

依托于公司交易板块的交易后业务,在经历了2017年和2018年的高速增长后,在2019年急速下滑。

以公寓管理、工商资产运营为核心的资产运营业务,是世联行近年来重点发力的新业务,整体呈现较好的增长势头。但是,该业务板块尚需持续投入,亏损幅度还在进一步加大。

大横琴的入主,给世联行带来的不仅是资金支持,更有资源。

大横琴由横琴新区国资全资控股,是横琴新区“城市运营商+产业发展商”,拥有建设开发、招商引资、运营管理的城市发展全链条服务业务,是横琴新区全岛工商物业和城市配套设施的集中运营管理者。

该公司承担横琴新区基础设施开发和产业开发等业务,并拥有部分在管物业,未来可与上市公司资产管理业务板块重组整合。

目前,世联行已计划将资产管理业务总部搬迁至横琴,大横琴将协同上市公司专业服务优势,整合横琴新区及其一体化区域资源,打造创新型城市管家范本,并逐步向全国推广。

受一系列利好消息刺激,世联行股价结束长久以来的颓势,7月至今,已上涨超过1倍。

评论