文|顾问云

理财师,或称之为理财顾问、财富顾问、理财经理等,是财富管理行业相对基础但也是最为重要的岗位,这个岗位不仅需要直接向客户提供财富管理服务,还承担帮助客户打理好财富的职责和使命。

今天我们就来聊一聊理财师的内部称呼问题。

称呼看起来只是一个代名词,然而,这个代名词的背后是岗位定位,再背后,则是公司发展战略。

笔者的职业生涯经历过中资银行,外资银行和财富管理公司。在一段时间里,有些中资银行喜欢称呼理财师为“营销岗”,有些外资银行喜欢称呼理财师为"sales",而有些财富管理公司则直接称呼理财师为“销售”。

在这里,称呼一定程度上又意味着“要求”。

多数机构的品牌宣传都强调“以客户需求为中心”做财富管理,为客户做“资产配置”。在这个理想的目标和愿景下,形成鲜明反差的是,“销售”的称呼,意味着从公司战略到管理动作都需要围绕着产品销售,很难做到以客户需求为中心。因此,机构内部对理财师“销售”的称呼和定位也非常真实地反映了自身的业务逻辑和方向。

那么,理财师喜欢被称为“销售”吗?

我们曾经就此随机采访过来自各类金融机构和财富管理机构的理财师,超过96%以上的理财师并不喜欢这个称呼,有位理财师直言:“我们并不是看不起‘销售’的工作内容,而是认为我们所从事的工作不该只有‘销售’”。

很多知名企业家早年都是从销售干起,销售这个称呼并不是贬义词。但我们认为,理财师是一个有专业含量的工作,需要对经济、金融市场、各类金融产品以及客户需求匹配有全面了解,还需具有客户立场,不适合跟“销售”划上完全的等号。”

不少理财师出于对自己更高的专业要求和对财富管理事业的热爱,往往会去报名学习诸如CFP、CHFP、RFP、CFA等专业认证,经过无数个日夜勤奋苦读拿到认证后,一度憧憬着像海外Private Banker(私人银行家)那样工作。但回到自己的工作岗位后,发现自己依然只需要向不同人推荐同一种不论对方是否需要的产品,从考核到荣誉体系全部围绕于此,一些商业银行甚至将卖ETC作为理财师阶段性的主要考核指标。

试想,一个持有CFP甚至CFA 的理财师,如果每天向自己的客户推销ETC会是一种怎样的感受?

从现象到本质,我们来分析一下为什么理财师会有“销售”的称呼和定位?

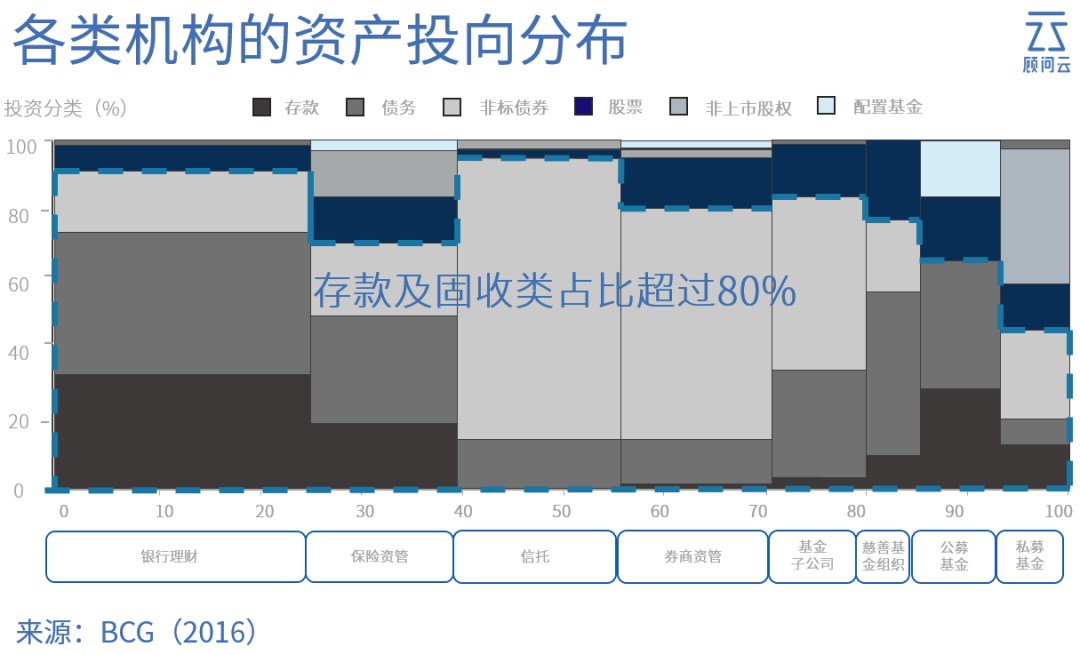

首先,这和中国财富管理市场处在早期发展阶段密切相关。我们姑且称之为财富管理的“上半场”。在上半场,财富管理是个新鲜事物,无论是机构、理财师还是客户对于财富管理都缺少专业、理性和全面的认知。往往会混淆资产管理和财富管理的概念,也会混淆产品销售行为和财富管理行为。

其次,彼时中国经济在改革开放并加入WTO 后一路高速发展,在信用扩张和货币超发背景下,市场上阶段性存在着高收益+低风险甚至无风险的固收产品,加之中国房地产行业在那段时间的暴利,这些都极大扭曲了市场的风险定价,也扭曲了市场各参与方的行为方式。在此背景下,不少机构所谓的财富管理业务实际上是由资产管理业务来领导和驱动,财富管理只是作为资产管理的销售部门。

如此,也就不难理解为何理财师会被称呼和定位为“销售”。

在财富管理的上半场,资产管理和财富管理的界限是不清晰的。但事实上,两者仅存在少量交集,本质完全不同。如果将资产管理业务比作生产药物的制药厂,那么财富管理业务就是提供医疗服务的医院。两者各有各的专业,制药厂的专家负责专心研究如何生产出攻克各类疾病的药物,而医生则聚焦健康管理需求,根据不同人的不同情况给出量身定制的药方。

由于过去十多年在国内市场阶段性地存在一种适合所有人的既能强身健体又能延年益寿还能包治百病的“超级神药”,于是各大药厂和医院都致力于集中资源生产这种“超级神药”,并以此来招揽生意。

此时的资产管理业务如沐春风,高收益伴随低风险,客户的财富管理行为也几乎是只需要闭着眼买产品,非常简单粗暴。在如此不健康的环境下,真正的财富管理需求很难被唤醒,市场自然也不那么需要为当时相对“超前”的财富管理服务提供供给。

可以说,在财富管理的“上半场”,选择走资产管理路线看起来既聪明又合理。

2018年出台的资管新规是被行业普遍看作划分财富管理上下半场的标志,资管新规最重要的一点是打破了固收的刚性兑付,也就是终结了包治百病的“神药”,在这背后是国内杠杆率快速攀升+经济增长放缓导致的债务违约潮,监管需要建立一道防火墙将风险隔离在金融机构之外,守住国内不发生系统性金融风险的底线。

我们认为这是财富管理上下半场划分的标志性事件。在此之后,客户开始感受到“买者自担”后固定收益不再“固定”,不得不为自己当初的盲目选择而买单。

初入“下半场”的客户是茫然的,甚至是无助的,很多客户在自己的产品资金到期后手足无措,不知下一步该干什么,开始转而自己学习财富管理。下图中是百度搜索指数“理财学习”,可以很明显地看到在资管新规出台后,有非常明显的上升趋势。

此外,客户也在寻求满足财富管理咨询的需求,下图是关于“理财咨询”的搜索,除了今年初新冠疫情的空窗期,过去2年多也呈现了非常明显的上升趋势。

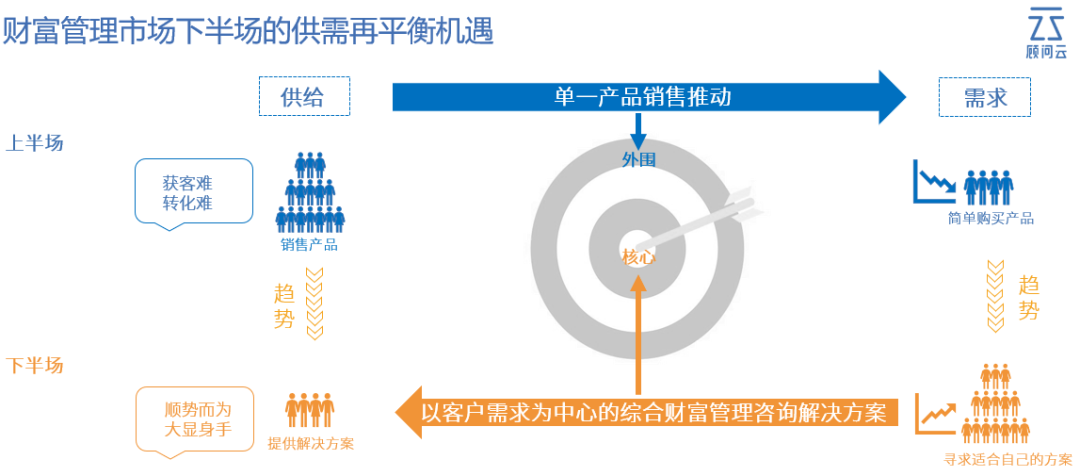

可以说,客户的财富管理需求已经开始发生很明显的变化,且这个趋势在“经济新常态”的背景下正在加速。在需求转变的背景下,如果供给侧的思维依然保持“上半场”的路径依赖,思维和行为方式依然停留在过去的卖货逻辑,就会切实地感知“获客难”和“转化难”。

因为客户的需求正在从“上半场”转移到“下半场”,越来越关注基于自身需求的综合财富管理解决方案。趋势上,“下半场”的客户越来越多,“上半场”的客户越来越少。只有与时俱进地跟着客户的需求走,才是顺势而为,亦可大显身手。

财富管理行业正在进行着一场供给侧改革,这一切由客户需求的变化作为主要推动力。

一些财富管理机构开始试点基于买方立场的业务转型,在机构内部创新试点双轨考核制,不以产品销售额作为唯一考核标准,而是引导团队为客户提供基于客户需求的综合解决方案。他们的理念是,同样是赚佣金(中间收入),为什么不通过一个和客户需求匹配度更高的方案来赚这笔钱呢?如此,佣金不一定少,客户的利益也可以得到保证。

一些面向高净值人群提供财富管理综合咨询解决方案的买方家办也收获了不错的发展,他们的盈利模式不是卖产品赚上游的销售佣金,而是向客户收取咨询费用,受益于当前阶段性财富管理服务供需失衡,他们的业务获得快速发展,很多新客户的来源都是老客户口碑推荐,很自然地实现了裂变增长。

笔者的一位银行前同事几年前创立了一家“不卖产品的独立理财辅导机构”,主要面向中产和小白人群提供投资者教育内容、理财军师和教练式咨询服务,在业内颇有名气。虽然现在也配套卖起了产品,但还是坚持以理财咨询方案作为业务主线,产品销售作为实现这些方案的工具。伴随着财富管理行业步入下半场后客户对于理财咨询方案需求的陡增,他们的发展也步入了快车道。

此外,还有一些从投资者教育作为切入点的机构也获得了不错的发展。我们曾经采访过其中一位创业者,他坦言,学员中除了中产人群之外,也不乏一些高净值人士。这些高净值人士身边往往都有各家机构的理财师长期跟进联系,他们为何还要自学财富管理呢?

在他看来,主要是因为在财富管理的上半场,机构把理财师的素质模型过度地往“销售”角色引导,导致不少理财师的能力禀赋偏离财富管理业务本质,无法真正为客户解决财富管理问题。他的一位学员亲口说:“围绕我的‘销售’很多,很多人都只是想卖他自己的产品,而不是关注我的财富管理到底应该怎么做。我不再需要多一个‘销售’,我需要真正的‘理财师’。在找不到中意的理财师之前,我宁愿花时间自学如何打理财富。”这是一种无奈,但也折射了财富管理行业在初入下半场时的供需失衡。

当然,也有一些身在金融机构的理财师开始在机构内部践行以客户需求为中心的综合财富管理解决方案,虽然有些时候会面临和机构内部销售某类产品的任务相冲突,但综合业绩依然取得了非常明显的跃升,这是客户信任度和满意度的增加带来的客均投资额上升以及MGM(客户转介绍)增加。

笔者曾经和前摩根士丹利亚太区CEO Blair先生就财富管理的话题展开交流,Blair先生说,以他40多年的财富管理行业经验来看,理财师一定要学会 "handle normal product"(驾驭普通产品),他认为在产品的层面其实没有那么多“爆品”(神药),top performance(顶级表现)的产品比例极低且往往是事后才能证明。而客户的需求则各有不同,同一个产品未必适合所有客户。

真正的财富管理是根据每个客户的生命周期和实际需求,用那些看起来normal(普通)的产品来为其量身定制最为适合的财富管理方案,如此,normal也就不再normal,而是“The Best”(最优方案)。

所以,财富管理的下半场,是方案驱动和资产配置的下半场,这样的下半场需要专业的“理财师”,而不是“销售”。

称呼虽小,但体现的是机构选择站在上半场还是下半场的区别,是留恋过去还是拥抱未来的区别。

上半场已过,下半场已来。新时代的财富管理行业大有可为。

而这一切,可以从一个简单的称呼开始。

本文仅代表作者观点,不代表顾问云立场。

-本文作者-

心灯

研究领域:宏观经济、行业分析、二级市场、私募股权、保险、财富管理科技化应用。

作者简介:原头部财富管理公司副总裁,负责在线财富管理业务,投资顾问业务及线下财富管理业务。曾就职于渣打银行并担任行长,对中国财富管理行业有深入见解。

评论