文|翠鸟资本

一旦上市公司蹭上概念,股价就会扶摇直上,情绪助推下,投资者承担的风险也会迅速上升。

金力永磁(300748.SZ)成为了特斯拉的“VIP”,为特斯拉供应稀土永磁,然而这里的门道远非外部投资者能参透的。

金力永磁究竟是特斯拉的唯一供应商,还是一级供应商,这是公司投资价值的关键变量。

联姻特斯拉“语焉不详”

公开资料显示,金力永磁是集研发、生产和销售高性能钕铁硼永磁材料于一体的高新技术企业,是国内新能源和节能环保领域核心应用材料的“领先供应商”,产品广泛应用于风力发电、新能源汽车及汽车零部件、节能变频空调、节能电梯、机器人、智能制造、3C产品等领域。

9月23日,公司披露:与特斯拉签署了《零部件采购协议》,交易标的为钕铁硼磁体,为特斯拉公司提供上述稀土永磁产品,将对本公司进一步拓展新能源汽车市场产生积极影响。

众所周知,特斯拉是国际顶尖电动汽车制造商,A股另一家公司宁德时代曾经借力“上位”。

然而,上述采购公告并未披露关键信息。

涉及如此巨星级的特斯拉,金力永磁只字未提自己的供应商身份,也就是没有明确“是否为特斯拉该产品的唯一供应商,是否为一级供应商”这个问题。

实际上,金力永磁为比亚迪、联合汽车电子有限公司、上汽集团、北汽新能源、蔚来、理想汽车、博世集团、美国通用汽车等多家公司提供稀土永磁材料。

但是,金力永磁为特斯拉提供的材料,有何讲究?

钕铁硼永磁体是金属钕、铁、硼和其他微量金属元素的合金磁体,作为第三代稀土永磁材料,具有体积小、重量轻和磁性强的特点。

据了解,钕铁硼磁体是现今磁性仅次于绝对零度钬磁铁的永久磁铁,也是最常使用的稀土磁铁。钕铁硼磁铁被广泛地应用于电子产品,例如硬盘、手机、耳机以及用电池供电的工具等。

根据2019年年报,金力永磁公司销售收入连续两年大幅增长,已具备1万吨烧结钕铁硼毛坯产能。

实际上,金力永磁的竞争优势就是钕铁硼永磁体制造,但一直强调为多个国际汽车巨头供应材料。

因此,1万吨产能是不是能够满足这么多汽车巨头的需求?

金力永磁在关键问题上三缄其口,9月25日公司发布公告称,公司以监管关注函涉及与客户签署的保密协议,需与客户就有关事项进行沟通为由,需要延期回复深交所的关注函。

现金流为负

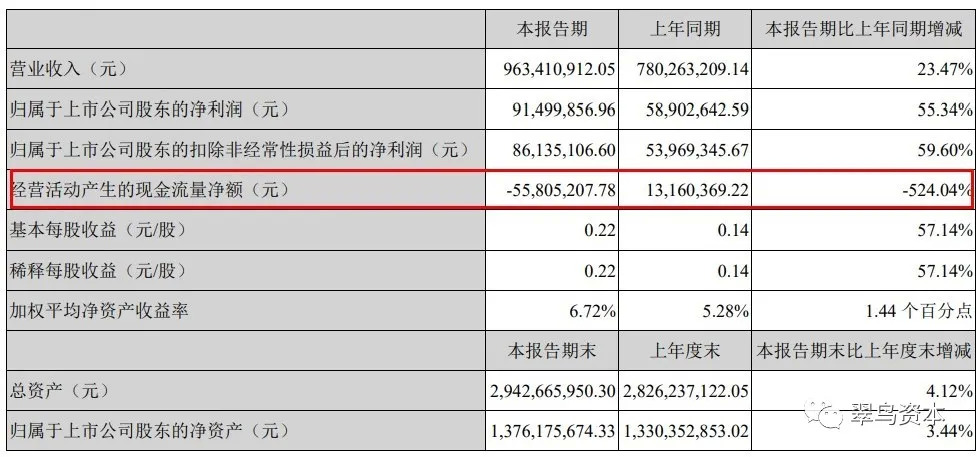

表面看来,金力永磁的业绩数字相当亮眼。2020上半年公司实现营业收入9.63亿元,同比增长23.47%;实现归属于上市公司股东的净利润0.91亿元,同比增长55.34%。

拆分来看,金力永磁成功进入多个全球新能源汽车巨头的供应链,上半年公司新能源汽车及汽车零部件领域收入达到1.27亿元,较上年同期增长27.76%。

此外,金力永磁还受益于空调新能效标准的颁布和实施,上半年公司节能变频空调领域收入达到3.39亿元,较上年同期增长72.84%。

然而,如此漂亮的数字背后,却掩盖了一个重要财务指标。

根据金力永磁半年报(如上图),经营活动产生的现金流量净额,出现高达524%的断崖式下滑,并转为了负数。换而言之,金力永磁的基本面出现了“入不敷出”迹象。

另有一个风险点,投资者也不要忽略。

金力永磁的下游客户货款结算周期比较长,未来随着公司销售规模继续扩大,应收账款可能进一步增长。如果公司应收账款的催收不利或者客户不能按合同及时支付,将影响公司的资金周转速度和经营活动现金流量,从而对公司的生产经营及业绩水平造成不利影响。

这意味着金力永磁要下功夫催收。

换而言之,要从源头保证应收账款的安全性,明确销售业绩和回款目标的责任人,并将销售和回款任务的完成情况作为日常绩效考核的重要指标,定期对账龄进行分析,并安排催款工作。

成长价值几何?

市场不乏看好金力永磁的机构。

今年9月,浙商证券研究指出,中国已经取代日本及欧美国家成为最大稀土及稀土材料生产商。当前我国稀土永磁产能过剩是结构性过剩,即低端钕铁硼产能严重过剩,而高性能稀土永磁产能不足。高端钕铁硼市场存在较高的壁垒,包括技术、客户认证、资金、人才等壁垒。

这家机构更乐观的认为,未来几年金力永磁高毛利产品包括新能源汽车、变频空调、3C智能等领域的产品占比将不断提高,盈利结构也将得到进一步改善,公司收入规模和盈利将实现阶跃式增长。预计公司产能在2023年将扩大至25000吨以上,跃居全球第一。

既然要在三年后成为全球霸主,金力永磁的信息披露可不能落伍啊!

来源:微信公众号

评论