文|杠杆游戏 张银银

编辑|欣欣然

马上就是中秋和十一长假,今天为国家和社会前途写一篇文章。

如果不喜欢的杆友,建议就此不要看了,免得影响过节的心情。

老是有杆友说我文章没结论、不说观点。没办法,我是个含蓄、理性的人,杠杆游戏自然是个冷静、客观的号。

不过鉴于杆友期待,都要过节了,满足下部分杆友期待,这篇文章提前说核心思想吧:

房地产过去一些年占用太多金融资源,长期如此确实对国家和社会发展会造成大问题。改变开始了,但这是一场硬仗,涉及的问题很复杂,希望未来房地产可以走向良性。

房地产发大财的时代慢慢走向终点,有些房企在这个过程中,必然倒下。

监管部门提出“三道红线”政策(“三道红线”是指:房企剔除预收款后的资产负债率不得大于70%,净负债率不得大于100%,现金短债比不小于1倍。8月20日,住建部、央行在北京召开“重点房地产企业座谈会”,传达了上述融资新要求)后,地产业风声鹤唳。

这也便是杠杆游戏今天这篇文章的切入点,过去一些年,房地产到底占用了多少金融资源?或者说,占用比例是如何一步步攀高的。

本文还是用数据说话,用数据读懂经济中的杠杆和泡沫,杠杆游戏永远这样。希望杆友喜欢。

这篇文章将回顾过去20年,房地产企业的负债合计(社会融资规模存量)、房地产开发投资额(全社会固定投资额)、商品房销售额(居民存款),从这三个维度,展示房地产行业占用的金融资源。

1、2002年房企负债总额为社融存量的16.67%,2018年这个比例升至33.59%

今天文字为辅,图为主。

第一,过节嘛,希望给杆友一个有内涵、又轻松的阅读体验。

第二,图表其实本身就是极大信息量,胜过一万字的表达。

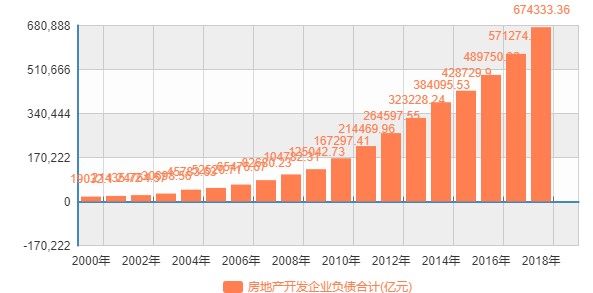

废话不多说,先看近20年,房地产企业的总负债,每年分别是多少。前三部分的数据全部来自我国统计局。

如上图,2000年的时候,房地产开发企业负债合计为19032.10亿元,2002年为24764.57亿元,2018年(“国家数据”网站2019年数据尚未发布)这个数字变为674333.36亿元。

2018年是2000的35倍多。

中国统计年鉴目前可以追溯的社融存量是2002年-2018年。

如上图,2002年这个数字为148532亿元,由此算出,当时房企负债总额为当年社融存量的16.67%左右。

2018年,社融存量为2007470亿元,房企负债总额为当年社融存量的33.59%左右——和2002年比,翻倍了。

这里杠杆游戏提示一句,社会融资规模存量,我们不能简单说是全社会负债总额,但通过对比房企负债总额与社融存量之比,可以看出:

金融资源,是如何越来越多,流向了房地产。

一个社会钱去了哪儿,那里东西就贵。

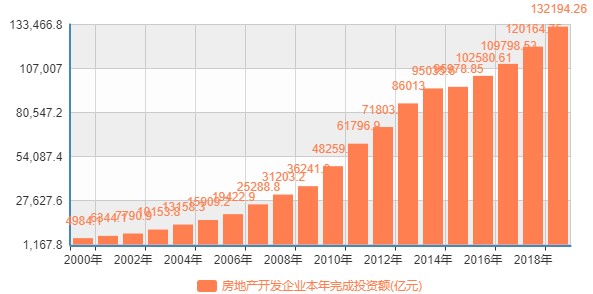

2、2000年房企投资额占全社会固投的15.14%,2019年占比23.57%

2000年,房企当年完成投资额4984.10亿元,到了2019年,这个数字升至132194.26亿元,是当年的26.52倍。

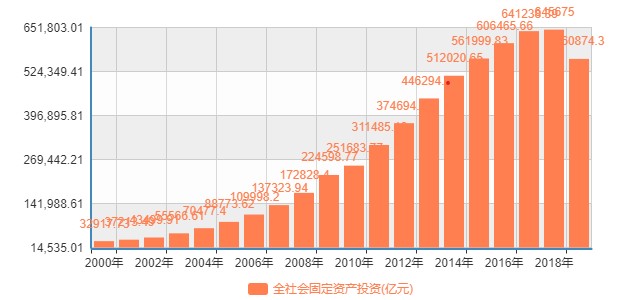

我们再来看全社会固定投资额,2000年时为32917.73亿元,2019年为560874.30亿元,统计公报说同比增长5.1%。

但是我们看国统局的下图,2018年为645675.00亿元。

这是怎么回事?

统计公报做了解释:

根据第四次全国经济普查、统计执法检查和统计调查制度规定,对2018年固定资产投资数据进行修订,2019年增速按可比口径计算。

做个简单计算,杠杆游戏给杆友汇报一下。2000年房企投资额占全社会固投的15.14%,2019年占比为23.57%。

整个社会固定投资的钱呢,不仅越来越多进入房地产,占比,也是越来越高。

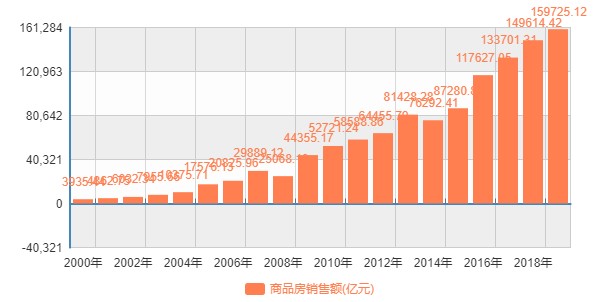

3、2000年时商品房销售额和当年居民存款之比0.06,2019年增至0.19

2000年,我国商品房销售额为3935.44亿元,2019年达到159725.12亿元,是当年的40.59倍。

统计公报披露,2000年城乡居民储蓄存款余额6.43万亿元,2019年境内住户存款821296亿元,为当年的12.77倍。

由此,杠杆游戏计算,2000年时,商品房销售额和当年居民存款之比0.06,2019年为0.19。

这3组数据说明3个问题:

第一,房地产的销售总额增长非常高;

第二,住户存款的增长总倍数就逊色很多;

第三,最后的之比计算意味着,很多人的钱都用于买了房子,当然也可以说房子比较贵,导致存款显得不够多。或者还可以说,大家越来越爱买房。

上面三部分的数据简写,不需要杠杆游戏再重复:

房地产占用的金融资源越来越多;大家伙的钱也越来越多用于买房,第一是贵,第二成为信仰,大家热衷买。

这样下去,肯定是不行的,考虑到外部环境,监管层就更担心了。所以才有这轮坚持了3、4年之久的调控,还说要长效机制,虽然中间有些局部的反扑或过热。

问题来了,伴随监管部门对房企“三道红线”的要求,全人类都该明白了,前几年中国去杠杆主要针对金融业,包括打击了一些财阀,解决人民币跨境套利、掏空外汇储备的问题; 同时地方债务透明针对地方政府,借钱可以,得更规范一点;产能出清针对过剩行业——而今,房企得降负债、去杠杆。

具体来说,谁要倒霉?请看下文。

4、哪些房企要倒霉?

以“三道红线”政策为标志,“房住不炒”的长期化,监管层近期的作为、表态看,房地产的时代可能正慢慢走向终点,行业洗牌几乎没有悬念。

这不仅仅是内循环的需要,本身就是一个国家要长治久安的必须。

我经常说一个观点,股市的泡沫当然也会沦为割韭菜,但起码还是有机会支持有前途的企业,其中说不定诞生世界巨头、硬实力公司;

而房产的泡沫,经济、就业维系后,剩下一堆鸡毛、世道人心浮躁,人人都想炒房暴富,对国家综合实力没有实质意义。

我要再次为自己解释,我不是房地产的看空派、反对者,我非常明白地产业对经济、社会、就业的意义。

只希望这个行业可以更健康、克制,。

有消息说,监管部门要求试点房企在2023年6月30日前完成降负债目标。

据报道,融资“三道红线”今年9月起已在参与此前央行、住建部座谈会的12家房企试点实施,房企每月15日前需提交监管部门下发的监测表,共涉8项财务指标,其中涵盖了“三道红线”指标。

当然,上述消息的准确性还有待确定。

无可争议的是,8月20日,央行、住建部与12家房企在京举行座谈会,碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城等房企参与。

哪些企业得当心、想办法,其实大家都懂,机构也有整理主要房企的“三道红线”详细数据,如上图,各家机构的计算略有出入,但差别不大。

我的基友杠杆地产,8月24日写过一篇文章《楼市这下有点小惨,这些房企要倒霉》,也有详细分析。

今天,杠杆游戏就不多说,上图非常清晰通透。

多说一句,近期超级大房企的事情引发很多热议。

9月25日,杠杆游戏在云南参加了万科举行的一场媒体沟通会。万科董事会主席郁亮认为,监管政策会令房地产业进入全新阶段,影响不亚于2002年全面实行土地招拍挂制度给行业带来的变化。

媒体沟通会上郁亮说,以重大政策为节点,中国房地产业可以大致分为三个发展阶段:

2002年全面实施土地招拍挂制度之前,为土地红利阶段,谁有关系能拿到地就能赚钱;

2002年至2020年为金融红利阶段,谁有能力获得银行、资本支持,就能买更多地;

2021年后进入管理红利阶段,这时候金融红利阶段明确画句号了。

郁亮说,我们几年前就觉得应该是这种趋势,只是不能确定什么时候政府会来公布这样的政策……这是因为房地产业里金融的比重越来越高,金融资源被过多占用,这对经济而言不是好事,到一定程度,国家一定会采取措施。

如果这一轮控制房企债务动真格,我想房地产行业占用全社会金融资源比重,大概率是要慢慢回调了,房地产发大财的时代终究要走向终点……

而这对于国家和世道人心来说,应该是好事。

最后给祝所有杆友全家中秋、十一假期快乐!另外,杠杆游戏这次休假,会稍微长几天,我们10月12日见。

评论