文|锌刻度 黎文婕

编辑|许伟

早已显露出“老龄化”颓势的香飘飘,最近试图重新追上年轻人们的脚步,开始做起轻食生意——据工商信息显示,香飘飘近日新增了多条“轻食”商标信息,包括方便食品、啤酒饮料和食品。

身为“奶茶第一股”的香飘飘似乎终于意识到,在几近变化的市场环境,仅靠冲泡即饮奶茶,已经“飘“不动了。

不久前,十一长假配合“秋天的第一杯奶茶”的梗顺利出圈,而在这场奶茶的狂欢里,几乎没有老牌冲泡即饮奶茶品牌的身影。

这不过是一个缩影——近年来,曾一度风靡的优乐美,能被人记住的仅剩那句广告词“你是我的优乐美”;而由SHE代言的香约奶茶,也渐渐退出人们的视野……

已经很难将奶茶再绕地球三圈的香飘飘,又能否靠着轻食重回轨道?

冲泡奶茶想用轻食“重绕地球”?

从“奶茶就要香飘飘”,到“香飘飘奶茶,杯装奶茶开创者,连续八年销量领先”,再到深入消费者脑海的“杯子连起来可绕地球三圈”,香飘飘曾通过这一系列宣传,在众多同质化品牌中脱颖而出,成为许多“80后”和“90后”共同的青春记忆。

彼时,靠着广告营销的大手笔,在多年的竞争中,被香飘飘打败的品牌包括但不限于喜之郎旗下的优乐美奶茶、大好大集团旗下的香约奶茶以及联合利华旗下的立顿奶茶。

也正因此,在很长一段时间内,杯装固体冲泡奶茶都是香飘飘的爆款,并成为其最主要的收入来源。而依靠爆款产品“发家”的企业,很容易陷入路径依赖的问题。

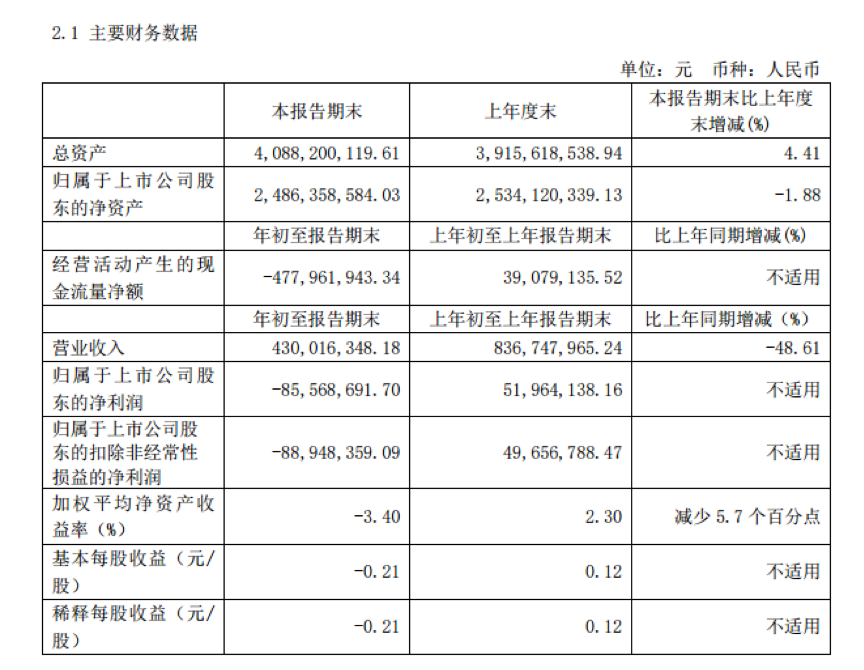

香飘飘2019年报财务数据

其实,早在2010年4月,香飘飘曾透露过,今年将进一步涉及轻食代餐等泛冲泡领域,通过拓宽品类来打造新的业绩增长点。

不过,计划真正落地,却花了近十年。

2019年10月,香飘飘终于推出在饮料品类外涉足的首个新品类——代餐谷物麦片“Joyko”,却并未在市面上溅起水花,如今,这款谷物麦片已从其天猫旗舰店下架。

而后,备受热捧的轻食领域吸引了香飘飘的目光。在轻食化流行的Z世代,这似乎是个不错的选择,但作为奶茶界的老将,香飘飘踏足而入的身影,显得有些迫不得已。

毕竟,鲜制新中式茶饮门店正出现在全国各地的街头,一二线城市有喜茶、奈雪的茶等定价较高且有高颜值的网红奶茶店,三四线城市也有蜜雪冰城、益禾堂等定价较低,专注“下沉”的连锁品牌。

这些可以调节糖分、温度的多元化奶茶品牌,很快赢得了消费者的“真香”。

据公开数据,全国现制茶饮门店数量已近50万家。这些茶饮门店,以丰富多元的口味、五花八门的命名以及年轻有趣的营销,推出“茶底+果汁+水果+奶盖”的高颜值主打产品,迅速抢占年轻消费者的心。而迈入“老龄化”的香飘飘们,难以追上新一代消费者的脚步。

更为残酷的事实是,给消费者带来惊喜感和新鲜感的同时,新中式茶饮也成了资本热捧的宠儿。

2018年至2019年末,新中式茶饮的融资已超20起,融资数额动辄数亿起。以喜茶为例,据相关工商信息,喜茶获得了来自IDG、今日资本的超1亿元人民币A轮融资以及龙珠资本、黑蚁资本的4亿云人民币的B轮融资,估值高达90亿元人民币。

除了这些鲜制茶饮,在香飘飘的主打领域冲泡赛道上,也出现了一大批更懂年轻人的品类,比如爆摇奶茶。尽管看似做着同一门生意,这些品牌却比老前辈们更受当下消费者的欢迎——以果遇茶爆摇系列产品为例,上市一年多时间以来,Ole’6月份数据显示单天最高销量达到197袋,平均每天销量近40袋。

还有一个不可忽视的大背景。智研咨询数据显示,2015年中国冲泡奶茶市场规模已出现负增长;2016年有所复苏,增速达到17.1%;2017、2018年,增速再度下滑至个位数2.4%、5%。显然,冲泡奶茶市场已现天花板。

在此情况下,香飘飘将十年前的计划重提,可谓是给予了厚望,试图借“轻食”重回年轻消费者们的视野。

无路可走,还是创新不足?

对于香飘飘而言,前有连锁现制茶饮,后有新式冲泡奶茶,夹击之下,求变的举措似乎是被逼上了绝路,无路可走。

但事实上,早在2017年,香飘飘就开始频繁推出创新之举,只不过都并未跳出即饮的范畴——2017年推出“MECO”和“兰芳园”等不同风味的液体奶茶;2018年又推出了适合春夏季节的果汁类饮品,弥补了原有业务中的季节性缺陷。

可以看出,香飘飘并非没有探索过新的路径,只不过步子迈得太小,仅是在饮料品类上做出了一些改变。

“冲泡奶茶有着一个天然的短板,即冲泡条件并非随时都能实现,香飘飘推出的果茶类饮品,虽然减少了冲泡环节,但口味却依然单一且无法多元调节。而在外卖快捷的今天,不管是涉及超市还是奶茶门店,消费者选择现制奶茶反而更加方便。”食品饮料行业的一位分析师告诉锌刻度,从香飘飘近两年的表现来看,的确有一些新的亮点,但是整体的发展路径变化不大,“既拥有原料,也有客户群,香飘飘完全也可以尝试开自己的现制茶饮。毕竟风口变了,就得追上新风口。”

事实上,已经有传统老品牌做出了这样的改变——2020年7月27日,娃哈哈奶茶在广州开出了全国首个直营店,盯上了红到发紫的新茶饮市场。

尽管娃哈哈奶茶能否在新茶饮领域的激烈厮杀中脱颖而出,尚且是个问号,但其作为陪伴一代人成长的老字号,迈出这一步,必然是嗅到了饮料行业的风口变迁。

相较于并非奶茶领域出身的娃哈哈,号称“专业做奶茶”的香飘飘,明明有着更大的优势、更专业的资源渠道,却反应更为迟钝,或者说更愿意继续在舒适圈里打转。

“要想转型做现制奶茶,还是和冲泡奶茶有所差异,尤其是面对竞争激烈的市场,还需要不断推出新口味的产品,且需要在门店设计和包装设计等方面都下功夫,这就对企业的研发能力和设计能力有着比较高的要求。”上述分析师称。

但是,这方面香飘飘明显有所不足。单从研发费用来看,从2012年以来,研发支出占比尚未超过1%。

这背后有着另一个重要的原因,迷恋广告打法的香飘飘,仍然因此前的优异业绩满是自信,坚持着“烧钱打广告”的打法和“重营销、轻研发”的战略,秉承“在快消行业,营销费用不能省,该花的钱要花”的信念。2017年、2018年和2019年,香飘飘全年净利润分别达2.68亿元、3.15亿元和3.47亿元,而广告费用却高达2.3亿元、2.99亿元和3.57亿元,与净利不相上下。

但事实上,消费者的喜好和广告营销的环境早已更新,新零售瞄准的消费群体对于产品的外观设计有着更高的期待,消费者在评价新式茶饮产品时,大多会把对外观的评价放在更重要的位置。

老式品牌香飘飘们靠着当年那套“爆红明星代言”、“洗脑广告台词”、“头部电视媒体循环投放”的营销模式,已经难以再让年轻一代买单。

当下,消费者们显然更爱看品牌线上“讲好故事”,以同是冲泡赛道上的新咖饮品牌为例,三顿半的数字咖啡罐、永璞的飞碟咖啡罐、时萃的甜甜圈挂耳咖啡等新咖饮品牌,都是从第一眼外观上都与传统咖啡进行了区分。随后,配上对应的品牌故事,产品与品牌的形象一下就变得立体了。

外观的突破和依托互联网讲出的故事,成为了这些品牌在社交品牌上实现粉丝裂变的重要手段。

反观香飘飘,依然沿用着变动不算大,设计不算独特的外包装,除了“绕地球”也没能讲出更多的新故事。

从行业现状而言,在时代变迁间,其实已经有着许多全新的路径可走,只不过,香飘飘似乎既不舍得放弃自己辛苦打下的奶茶江山,又不愿抛弃固化的运营思维,依然在原有的方向踱步。

老牌冲饮奶茶们如何跳脱困境?

实际上,香飘飘的困局也是众多老牌冲泡饮品公司需要面对的问题,而曾被香飘飘早早挤至市场边缘的竞争对手们,却也依然未跳出香飘飘的发展轨迹。

当香飘飘在2018年推出Meco蜜谷果汁茶,香飘飘的老对手大好大集团旗下的香约也迅速推出了果汁茶,香飘飘请来王俊凯代言,香约果汁茶则特别签约欧阳娜娜,口味和定价,甚至包装设计都相差无几。

2020年,香飘飘推出波波、好料及双拼三大系列共6款新品,包括波波珍珠、黑芝麻血糯奶茶等,与市面上比较受欢迎的现制奶茶口味类似,香约便也紧跟着推出了港式珍珠奶茶和伯爵奶茶等。

而喜之郎推出的优乐美奶茶,在包装和口味上和十年前并无变化,如今在喜之郎的旗舰店仅上架9款产品,月销量最高的一款奶茶也只有390单。甚至有一款月销量为15单。

“这些老牌的奶茶品牌几乎都没有摸透新营销的路径,基本还是传统的传播体系,产品和品牌营销已经较大程度脱离了年轻目标受众。”一位奶茶品牌的经营者告诉锌刻度,这背后或许正是因为拥有了强大产业基础和客户沉淀,“香飘飘”们往往过于自信,而忽视了新趋势的变化,没有从根本上改变。

的确,相较于花式百样的年轻后浪品牌们,老式品牌“香飘飘”们,在面对时代的浪潮下,终究少了一份破釜沉舟、勇于创新的勇气。

或许只有真正跳出过往光环,向全新的路径迈开步子,“香飘飘”们才能“飘”回消费者们的视野……

评论