记者 | 薛冰冰

当首创者东航把“随心飞”产品开发到第四版时,市面上不同航空公司随心飞已是应接不暇,其中既包括国有航空公司,也不乏一些民营航空的身影。不过,作为三大航之首的中国国航,目前未推出任何一款随心飞或类似产品。

整个上半年,疫情笼罩下的民航业艰难寻求复苏,进入7月份才有所缓解,并在国庆黄金周期间迎来显著增长。民航局数据统计,10月1日-8日,全国民航共计运输旅客1326万人次,日均旅客运输量恢复至2019年国庆假期的91.07%;全国实际飞行航班117327班次,日均航班量较2019年国庆假期增长12.98个百分点;整体客座率恢复较好,平均客座率达78.64%,国内主要旅游城市进出港旅客订票量和客座率已接近或达到去年同期水平。

一些兑换使用期囊括八天长假的随心飞产品,在其间的带动作用也进一步凸显,据东航提供的数据,9月30日-10月8日国庆中秋期间,东航部分热门航班“随心飞”旅客占比达80%以上,10月3、4日东航多地进出港航班客座率均保持在70%以上,以往国庆假日中旬客座洼地被有效填补。

等不来的国航版“随心飞”

无论哪家航空公司的随心飞,产品细则里都明确写道,兑换机票适用舱位为经济舱,且多数不支持付费升舱。换言之,产品面向的用户群体主要为普通旅客,航空公司以较低的优惠吸引价格敏感型的旅客购买使用,进而刺激其出行需求。

这种出行需求又以周末、节假日休闲旅游居多,继东航“周末随心飞”之后,陆续上线的海航“畅享中国行”、南航“快乐飞套票”、吉祥航空“畅飞卡”等产品,更鲜明地突出旅行打卡特色,满足用户去往全国各地旅行游玩的需求,航空公司也会按照当地美景美食等特色推荐目的地。

而就国航而言,其一直对自身客户群体、市场范围等有相对明确的界定,在历年的年度报告中国航都提到:“公司定位于中高端公商务主流旅客市场,目前拥有中国最具价值的旅客群体。” 截至2019年年末,国航凤凰知音会员超过 6359.53万人,常旅客贡献收入占公司客运收入的46.5%;2019年新开发大客户435家,比重占公司客运收入的11.4%。

此前也有统计显示,中国国航拥有高比例的商务旅客,约70%的客户是公务和商务旅客,在三家国有航空公司中比例最高。这些客户群体往往能带来高收益、高回报,他们关注的是飞机乘坐体验、航班时刻而非飞行次数和机票价格。

从这两个角度来说,随心飞产品的客源设计与国航客源结构契合度偏低,产品适用需求与国航主要旅客群体的需求也不甚匹配。

此外,国航以首都国际机场为主运营基地,国内航线形成北京世界级枢纽、成都国际枢纽、上海和深圳国际门户为核心的四角网络,拥有优质的时刻资源和航线结构。

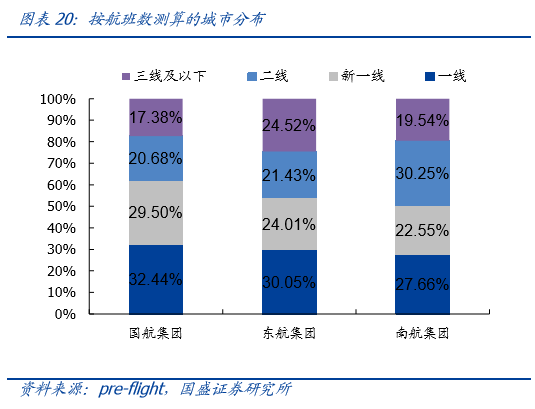

据了解,国内民航优质航线主要为一线机场互飞航班,国盛证券研报指出,按照航班数测算,2019年国航的一线和新一线占其全部航班比重为 61.94%,而东航和南航分别为 54.06%、50.21%。

在商务客比较多的航线如京沪线、京深线、京广线、京成线中,国航在京深和京成航线中是第一承运人,这些热门航线上的航班客座率和票价收益水平也普遍较高。

国航半年度报告显示,2020年上半年共实现客运收入 229.48 亿元,同比减少 369.03 亿元,减少的客运收入主要系运力投入缩减,上半年运力投入同比下滑53.74%,导致收入减少 321.63 亿元。因客座率下降而减少收入 46.30 亿元,因收益水平下降而减少收入仅为1.10 亿元。

还有一点在于,随心飞作为一款创新类产品,背后反映的是航空公司营销理念和营销策略,在产品营销方面,国航一直保持着更加稳健的风格。

今年4月底,春秋航空率先发起航空公司直播首秀,之后相继有南航、吉祥航空、深圳航空、天津航空等加入,发动自家空姐直播带货,销售机票、文创周边、升舱优惠券等,与用户进行沟通互动,但国航同样未参与其中。民航专家林智杰向界面新闻分析称:“这和各家航空公司风格有关系,对于新营销方式的探索和尝试,有些公司勇于尝鲜,有些公司相对保守一些”。

没有随心飞产品的加持与助推,国航近几个月来运营表现如何?据6-8月运营数据公告显示,6月份国航平均客座率为67.1%;7月份平均客座率71.7%,环比上升4.6个百分点;8月份平均客座率恢复至72.9%,环比上升1.3个百分点。

东航6至8月份平均客座率分别为66.44%、72.82%和73.73%;南航8月份客座率为73.19%,环比上升0.67个百分点。对比可以发现,国航、东航、南航三者之间在客座率水平及恢复速度上差距很小。

子公司积极参与

尽管迟迟等不到国航版的“随心飞”,但它旗下控股及参股航空公司并没有缺席随心飞产品的热潮。早在7月29日,山东航空发布“山航魔毯”产品,价格2999元一套,2020年8月4日-12月31日期间可不限次数不限时间出行,每个航班提供配额不少于20张。9月16日,山航又推“山航魔灯”,399元获得2次山航国内经济舱机票兑换权益,适用旅行日期从2020年10月25日至2021年1月27日。

公开资料显示,国航持有山东航空22.8%的股权,也是山东航空集团最大的股东,2019全年山东航空实现营收189.90亿元,在国航主要附属及参股公司里经营业绩排在第三位。

另一家推出随心飞的是深圳航空,深航为国航主要控股子公司,国航持股比例为51%,2019年深航实现营收309.84亿元,归母利润11.52亿元,约占国航当年利润总额的19%。

8月14日,深圳航空发布深情飞套票,包括悠游卡和团圆卡两种,前者售价3333元,适用于全国各地旅行游玩,同一始发机场到同一到达机场最多可兑换一次;团圆卡适用于两地之间探亲会友,同一始发与同一到达机场之间不限次兑换。

不过,团圆卡因定价偏高且使用期限短,市场反响并不好,例如北京首都-无锡、上海虹桥-深圳、广州-南京等航线,售价均为5999元,使用期限为2020年8月29日-2021年1月10日期间每个周六、周日和周一。

之后,国航是否有可能考虑出随心飞,综合来看这种可能性很低。有业内专家向界面新闻分析称,国航的国际航线收入占比最多,今年疫情原因加上首都防控要求,国际业务严重受损,收入大幅下滑,靠“随心飞”弥补无异于杯水车薪;从单位收益水平来看,国航是三大航中最高的,它非常重视航空运输质量,哪怕散客或者旅行团有此类产品需求,国航也不会轻易参与“薄利多销”的价格战。

该业内专家还表示,国航主要服务于中高端公商务旅客,尽管航空公司旅客群体不可能单一化,但国航始终坚持着自己的发展风格和调性,具有很强的战略定力,这种市场定位也是它不推随心飞的主要原因之一。

评论