文|中国品牌 何茜

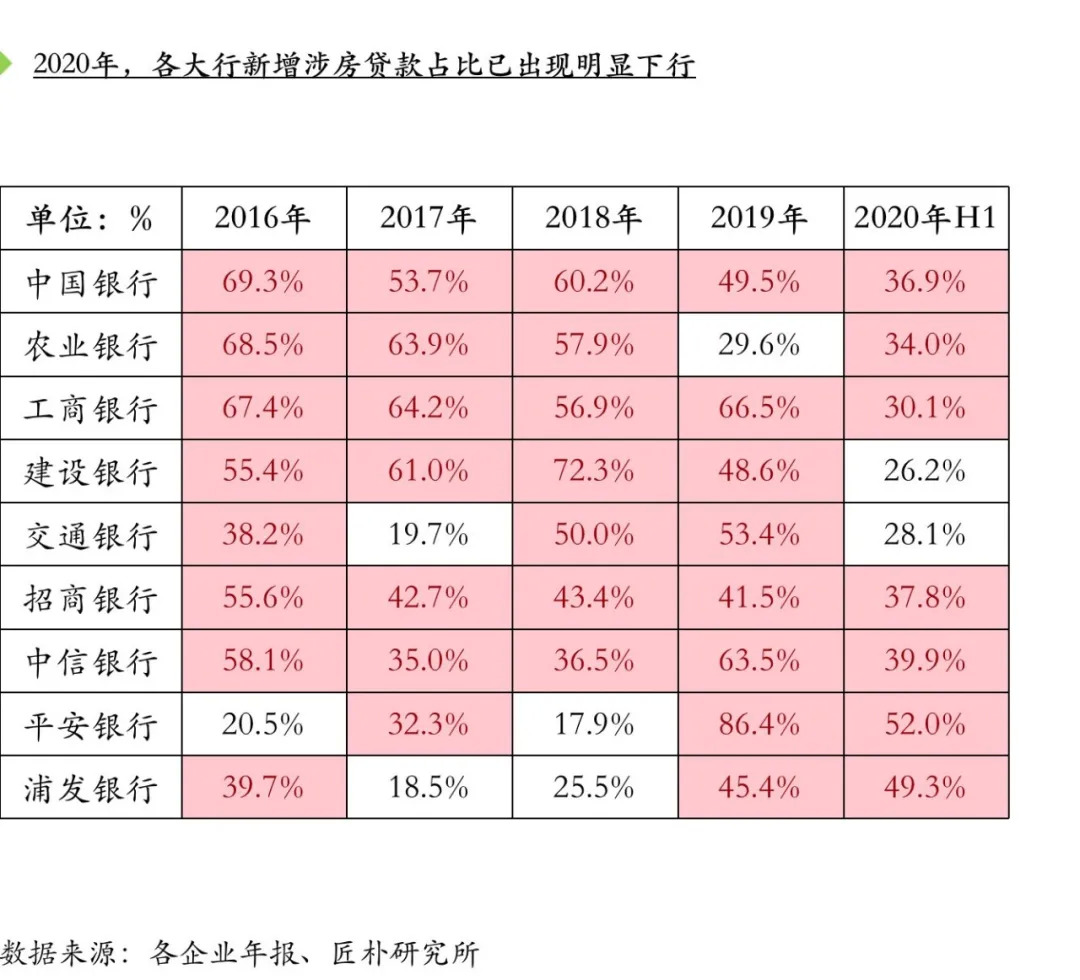

中国品牌记者根据公开数据统计得出,占据信贷市场大半江山的中、农、工、建四大国有商业银行10月底已经刹车新增涉房贷款审批。其中刹车最明显的是建设银行,从2018年的72.3%下滑到2020年的26.2%。

四大行里,新增涉房贷款审批比例最大的是中国银行,占比36.9%。

而交通银行的涉房贷款一直长期保留在低位,2020年涉房贷款比例是28.1%,2017年,交通银行的涉房贷款比例只有19%,不过因为四大行资金总量大, 所以整体涉房比例较高。

1、控制信贷规模

银行信贷资源的分配,已经进入存量阶段的博弈。

来自于《21世纪经济报道》消息称,监管机构近期要求大型商业银行压降、控制个人住房按揭贷款等房地产贷款规模,本年度新增涉房贷款不能超过全部新增贷款的一定比例,这一比例可能为30%。此外,部分银行反馈个人按揭贷款额度紧张,已有银行呼吁客户办理房贷提早还款业务,以腾挪房贷额度。

“金九银十”本是楼市旺季,但部分银行信贷额度紧张。根据公开消息显示,目前农行、邮储、招行等个人按揭贷款额度比较紧张,部分LPR基准利率加点20BP的放款较慢,LPR加点30BP仍正常放款。

此前,银保监会表示开展30多个重点城市房地产贷款专项检查,住房城乡建设部、人民银行联合召开房地产企业座谈会,形成了重点房地产企业资金监测和融资管理规则,也就是业界所谓的“三道红线”新规,即剔除预收款后的资产负债率大于70%,净负债率大于100%,现金短债比小于1倍不得融资。

2、早已刹车

中国品牌记者根据四大行年报统计得出:四大行早已刹车涉房贷款。

其中,2020上半年,中国银行新增涉房贷款3500多亿元,其中房地产业贷款1200多亿元,个人住房贷款2300多亿元,新增涉房贷款占全部新增贷款的36.68%,为四大行中新增涉房贷款占比唯一超过30%的银行。

建设银行、工商银行、农业银行年度新增涉房贷款没有超过全部新增贷款的30%。

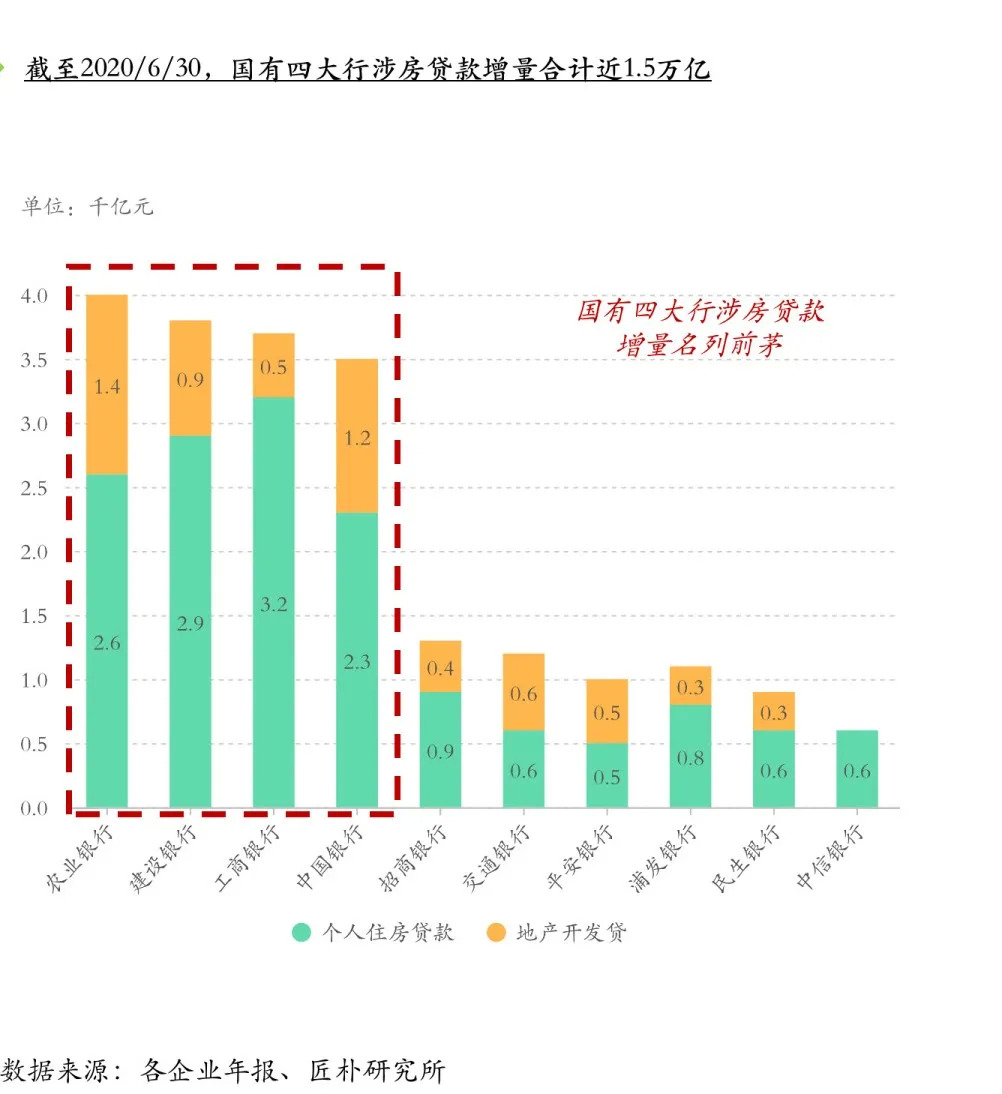

换言之,除了中国银行,建设银行、工商银行、农业银行早已刹车涉房贷款。而建设银行、工商银行和农业银行的年报数据也证实了这一点。比如交通银行新增涉房贷款1100多亿元,占全部新增贷款的27%,建设银行新增涉房贷款3700多亿元,占全部新增贷款的26%,工商银行新增涉房贷款3600多亿元,占全部新增贷款的29%,农业银行新增涉房贷款3200多亿元,占全部新增贷款的27%。

不过股份制银行的新增房地产贷款超过30%较多,招商银行、浦发银行、兴业银行、平安银行4家股份行的新增房地产贷款占比超过30%。截止到2020年6月30日,平安银行的新增涉房贷款最高,浦发银行达其次,随后是招商银行和中信银行。

3、只会更严格

此前银保监会主席郭树清表示,2019年与2016年相比,房地产贷款增速下降了12个百分点,新增房地产贷款占全部新增贷款的比重下降10个百分点。

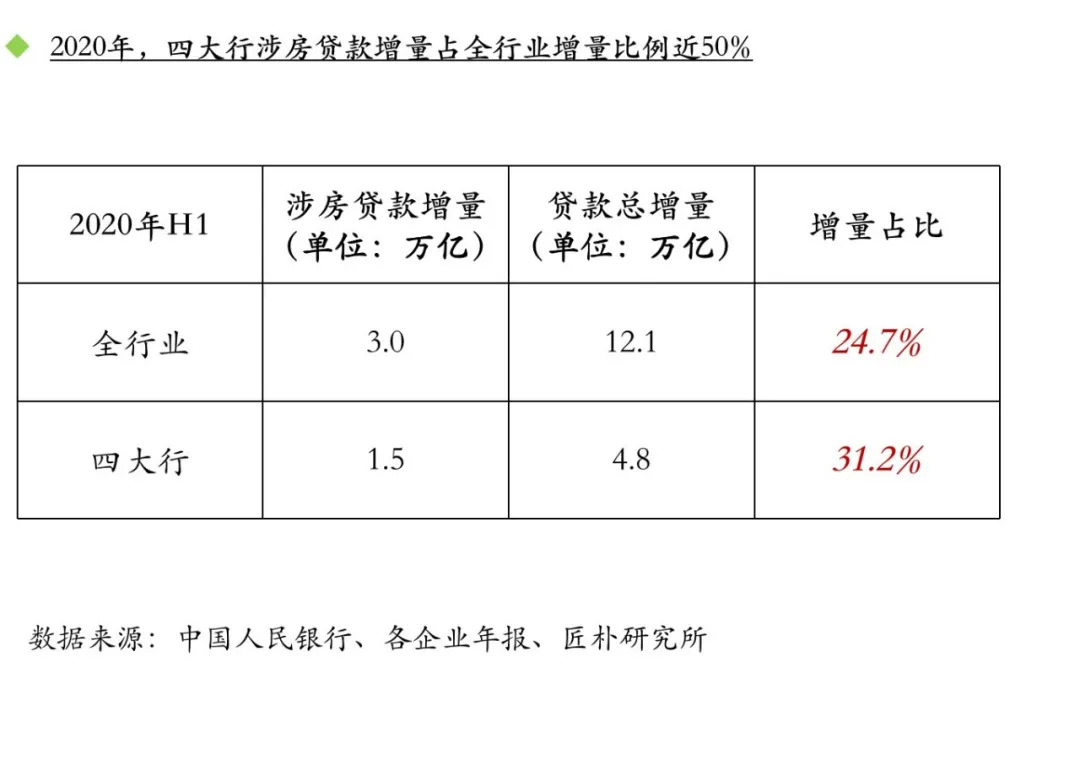

今年楼市受新冠疫情影响,上半年大幅下降,疫情之后,房地产销售迅速回暖。根据国家统计局数据,1-8月,全国商品房销售面积98486万平方米,同比下降3.3%。近三年,银行业涉房贷款占比不断下降。去年全国新增涉房贷款占比约34%,今年上半年,受疫情影响,占比下降至约24.7%。

历史总是惊人的相似。10年前的2008年,一场金融危机让中国楼市迅速进入寒冬;10年后的今天,国内外经济面临严峻考验,房地产市场再次迎来下行周期,

目前来看,从监管层面,房地产金融仍维持“严监管”态势。当然,这种趋严的目的,不是为了掀翻一桌子盛宴,而是让开发商自我克制,对市场更多敬畏。

各大银行的房地产金融政策(政策来源:四大行)

中国工商银行

继续强化房地产行业分类管理,商业性房地产领域进一步加强城市分类管理,重点支持符合调控政策导向的刚需普通商品住房项目,积极稳妥推进商业性租赁住房融资;

强化保障性住房领域政策合规管理,从严控制商用房开发融资和商业性棚户区改造融资,审慎把握房地产并购融资。

中国建设银行

积极落实国家房地产调控政策要求,严格执行差别化住房信贷政策,通过大数据分析、风险预警模型等手段,优选贷款投放的区域、合作企业、合作楼盘和客户,支持居民家庭合理住房需求。深入推进住房租赁战略。

三大战略之一的住房租赁战略:深化住房租赁综合服务平台应用,提升平台活跃度,为政府监管、公租房管理、市场化房源交易等提供更好服务。

积极参与国内首批住房租赁企业股权交易服务试点,探索为住房租赁企业获得权益性融资的新模式。

中国银行

严格落实国家房地产行业调控政策,执行差异化个人住房贷款政策,重点支持居民家庭首套自住性购房需求。截至6月末,个人住房贷款余额 44217.31 亿元,较上年末增加 2593.00亿元。

中国农业银行

按照“稳步投放、结构调整、限额管理”的总体策略,动态优化内部信贷政策。截至报告期末,境内公司房地产领域资产质量良好,不良贷款率0.21%,较上年末下降0.15个百分点。2020年上半年,房地产领域监管政策持续收紧,受疫情影响,部分中小房地产企业现金流压力加大。

评论