文 | 酒业家

中秋、国庆是酒类的传统旺季,一年之中大约有三分之一的销量是在“金九银十”这个旺季来完成的。但是,今年的情况很特殊:疫情影响下,万众期待的五一假期报复性消费“流产”,中秋国庆双节消季旺季更被酒业寄予极大厚望。

在这种背景下,今年双节渠道和市场的动销尤为受人关注。为了还原一线真实的情况,酒业家组织精干力量,从9月30日起,通过问卷调查、电话拜访、实地调研等方式对酒商的动销情况进行了全面摸底,获得了广大一线酒商的积极响应,收回问卷252份,全面反映了中秋国庆双节期间酒类市场动销的真实情况。

“情理之中,意料之外”,是白酒在疫情之后首个双节旺季销售的真实写照。

1、27省酒商作答

与酒业家最近几年中秋旺季调研的范围和数量相比,今年的调研范围更广、数量更多、问卷更细,参与的酒商东到上海,西至新疆,南抵海南,北跨吉林,有27个省的酒商参与了此次调研。

在这27个省级市场中,参与人数最多的为华东地区,苏、鲁、豫、皖四省参与调研的总人数达到了106人,占总数的近40%;其中,山东酒商积极性最高、参与人数最多,为46人;河南为27人,江苏为18人,安徽为15人,这也充分反映了华东作为中国酒类消费的核心市场,其发达程度远超其他地区。

“西南人酿酒,华东人喝酒。这条对角线上,数量众多的西南酒企位于产业链的上游,而华东的酒商、消费者属于下游和末端,钱都让西南的酒厂赚去了,因为绝大部分的高端酒品牌都集中在西南川黔产区。”在浙江德道食品副食有限公司总经理陈均看来,今年中秋对西南酒企影响不大,高端酒品牌还完成了旺季前的提价工作,说明上游的信心还是比较充足。

在此次的酒业家调研问卷表中,一共有13个问题,涉及销量、价位、香型、品牌、区域、促销、库存、新品等多个维度,均得到了良好的反馈,这从侧面反映出酒商们的心态发生了一些变化:淡季做市场,旺季做销量,在这种既定思维下,200多名酒商愿意静下心来填写酒业家下发的问卷,说明酒商们很重视此次调研,关心行业的现状和发展。

通过数据分析发现,此次酒商完成调研问卷13个问题的时间大多数集中在100—200秒之间,这说明酒商们的年龄结构在年轻化,对移动互联等现代化营销工具的使用、掌握也趋于熟练。其中,用时最短的酒商为18秒,出现在辽宁朝阳,平均1.38秒完成一个问题;用时最长的酒商为1499秒,出现在广东广州,用时接近25分钟。分析人士认为,这可能是酒类市场表现的一种体现,南方酒类市场比北方更加活跃,消费者的需求量也更大,因此南方酒商在旺季整体会比北方酒商更忙,今年的情况亦是如此。

从调研统计表上来看,在参与的27个省级酒商群体中,东部酒商的参与度远高于西部酒商,南方酒商略高于北方酒商。而且,我们从问卷外的电话、微信等抽样调研中发现,华东、华南、华中、西南四大区域的市场活跃度高于华北、华中、东北、西北市场,中国酒类市场的传统格局并未发生大的变化。

2、销量整体稳定、浓香仍是主流、名酒依然畅销

“这个中秋,(动销)比预想的要好,但离期望值还有一段距离。”四川腹地一名年销量5000万级的县级酒商刘总告诉酒业家,她的公司近期运行比较顺利,由于经销的是丰谷等大众价位的品牌和产品,她在7、8、9这三个月补回了一大部分的销量,而且县城及乡镇一级市场的终端动销较快,基本完成了公司为旺季制定的目标。

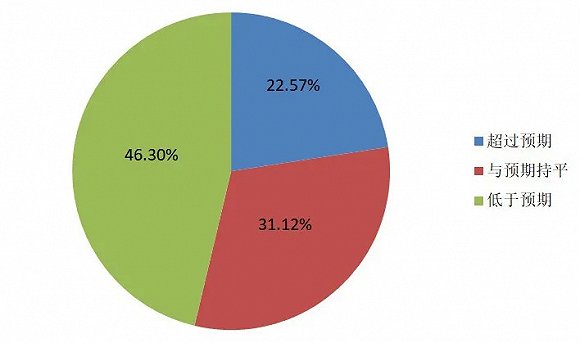

统计数据显示,参与调研的257名酒商中,今年中秋国庆的销售额“超过预期”的为58人,占22.57%;“与预期持平”的为80人,占31.12%;“低于预期”的为119人,占46.30%。从数据上来看,销量持平及增长的人数仍然超过半数,说明市场的确处于复苏状态。

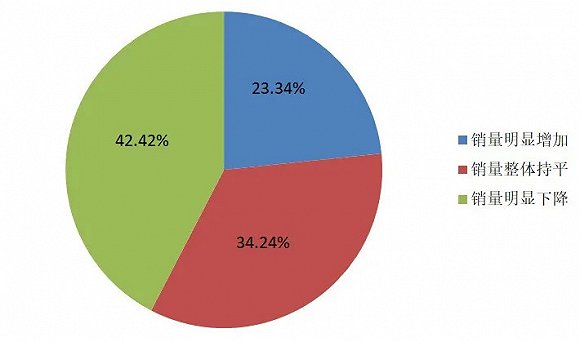

而另一项重要的统计显示,今年和去年同期的销量相比,直观感受“销量明显增加”的酒商有60人,占23.34%;“销量整体持平”的酒商有88人,占34.24%;“销量明显下降”的酒商有109人,占42.42%,基本上与上一项的销售额所反映的情况吻合。

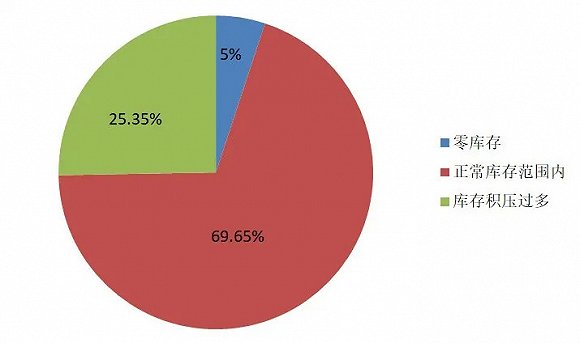

与之相对的,酒业家也对渠道的库存进行了调研。统计结果显示,今年中秋实现了“零库存”的酒商有13人,占5%;“正常库存范围内”的酒商有179人,占69.65%;表示“库存积压过多”的酒商有65人,占25.35%。

“(节后)我也问了几个要好的酒商朋友,大家的库存都还比较合理!”成都酒商曾总告诉酒业家,8、9这两个月的从渠道到终端的动销都出现回暖的趋势,由于今年入秋较早,9月份也已临近旺季,酒类尤其是白酒类的产品动销明显加速。到了10月,黄金周和“双节”让上半年积压的宴席得到了集体释放,为酒类的动销带来明显的动力。

“团购型的消费增加了,而且7、8箱、十几箱的大宗出货明显增多了,9、10两个月的旺季是近几年来成色最足的一个旺季,这让大家长长地松了一口气。”合肥久久商贸总经理李俊对中秋前后的销售情况比较满意。他表示,如果第四季度能够保持这个势头,今年有望如期完成年初制定的目标。

同时,酒业家也对中秋旺季畅销的品牌类型进行了统计。52%的酒商反映,他们所在地区中秋旺季销量最好的品牌类型是“茅五泸洋汾等一线名酒主打品牌”,另有16.8%的酒商选择了“茅五泸洋汾等一线名酒旗下二线品牌”。从这两项数据来看,约68.8%的酒商认为名酒及其二线品牌是市场的第一选择,同时也是他们的第一选择。因此,有行业人士认为,白酒行业的品牌集中仍在加剧,这种趋势还将继续延续下去,抗风险能力较低的区域中小品牌未来的日子依然会很难过。

此外,在其他类型的品牌中,有22.8%的酒商认为“省酒品牌”在今年中秋最为畅销,而5.6%的酒商选择了“小区域县级品牌”,另有2.8%的酒商认为“开发产品品牌”十分畅销。在对“你手里销量最多的高端白酒品牌”这个问题的回答中,有22%的酒商认为是茅台,18.8%选择了五粮液,认为国窖1573是销量最多的酒商也有13.2%,另有5.6%的酒商选择了青花郎,而选“其他品牌”的酒商最多,占到了40.4%。

通过以上统计,酒业家分析认为当前中国酒类市场呈现出三大特点:

第一,中国酒业仍处于深度变革的冲突期,中国酒商构成复杂,规模大小不一,代理区域及市场范围不同,未来还将进行优胜劣汰的进化进程;第二,名酒与省酒品牌的核心经销商正在加速发展,而区域内中小酒商正在转型、淘汰,未来五年酒商结构还将发生较大变化;第三,拥有终端网点的数量将是酒商生存与发展的关键,重视终端、重视消费人群将成为酒商的共识,团购型酒商将快速崛起。

酒业家在调研过程中发现,白酒香型的市场份额正处于裂变过程的当下,浓香型白酒仍然是最为畅销的品类。统计结果显示,参与调研的酒商中有127人认为浓香型是动销最快的品类,占49.4%;认为酱香型动销最快的有101人,占39.3%;认为清香动销最快的有22人,占8.6%,选择其他的有7人,占2.7%。有近半数的酒商认为浓香型白酒最好卖,基本与当前行业内的香型消费格局相吻合。

3、降价促销最受欢迎,近半数酒商有选品需求

谈到旺季销售,一定离不开促销。它既是影响当前消费者做购买选择的重要因素,也是厂商让利消费者,在旺季刺激产品动销的主流方式。虽然有安徽宣酒集团董事长李健等行业人士认为“无论是促销、打折还是降价,你传递给消费者的信息都是不诚实”,但当前市场上的消费就是喜欢“打折”、“促销”这样的交易方式。

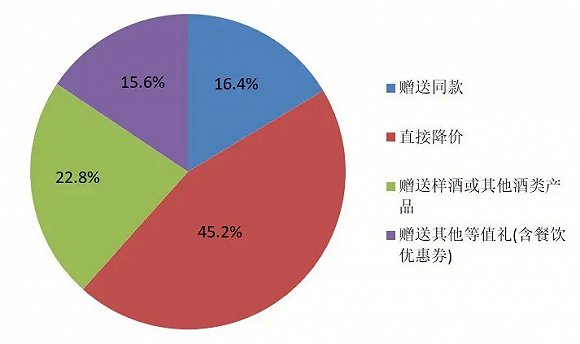

统计显示,酒商认为消费者最喜欢的促销方式有四,第一是“赠送同款”,支持这类促销方式的酒商占16.4%;第二是“直接降价”,认为消费者喜欢这类促销方式的酒商高达45.2%;第三是“赠送样酒或其他酒类产品”,这类酒商占22.8%;第四是“赠送其他等值礼(含餐饮优惠券)”,有15.6%的酒商认为消费者较为接受这种促销方式。

而在“品牌方最喜欢的促销方式”这项回答中,选择“赠送同款”的为21.2%,选择“直接降价”的有14%,选择“赠送样酒或其他酒类产品”的高达42%,而选择“赠送其他等值礼(含餐饮优惠券)”的为22.8%。

“无论是消费者,还是厂家,他们都喜欢在旺季降价销售。因为这种方式最直接,最容易激发购买欲,这就是我们的市场特色。”调研中有酒商一针见血地指出了酒类产业链上下游的共性。他还指出,“许多酒厂,特别是名酒,最喜欢旺季前涨价,刺激你打款进货,然后旺季期间又默许你降价销售,目的是促进动销,实际上市场层面的成交价并没高出多少。你明知道是套路,但你还不得不去踩这个坑。”

有“促”便有“销”,无论怎样,促销这种销售方式对当前酒类产品的动销还是有很大帮助的。酒业家在此次调研中发现,本次中秋旺季酒商需求量最大的产品为100—300元价位段的腰部产品,有高达50.8%的酒商表示该价位段的产品市场需求量最大;其次是300—800元价位段的次高端产品,25.2%的酒商认为这一价位段的产品更具竞争力,而选择100元以下价位产品的也有15.2%,认为市场需求量最大的是800元以上高端、超高端价位的酒商仅为8.8%。

对于调研中出现的这种情况,酒业家中国酒类产业研究院特聘专家、观峰智业集团首席战略顾问杨永华认为,受全球经济发展放缓及疫情的深度影响,政、商务接待频次在降低,对于高端酒需求量较大的企事业单位也在节省运营成本,需求量一度出现回落也是正常现象,而100—300元中高端和300—800元次高端的产品需求量增大,说明我国酒类市场中聚饮、宴席及中小民营企业在疫后还是比较活跃,成为消费群体中的有生力量。

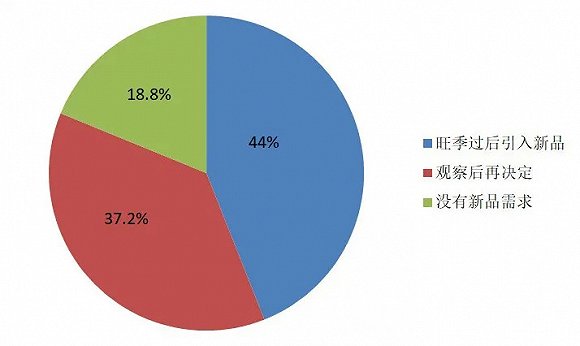

市场活跃度的提升,酒商群体对产品的需求也相应会有提升。酒业家统计发现,44%的酒商在此次旺季过后有引入新品的计划,这个比例在被调研酒商群体中的占比并不低,需要观察后再决定是否增加SKU的酒商占比为37.2%,而明确表示没有新品需求的仅占18.8%。有选品需求+有潜在需求的酒商比例高达81.2%,说明渠道和市场的饥饿程度比较高,第四季度及元旦、春节值得期待。

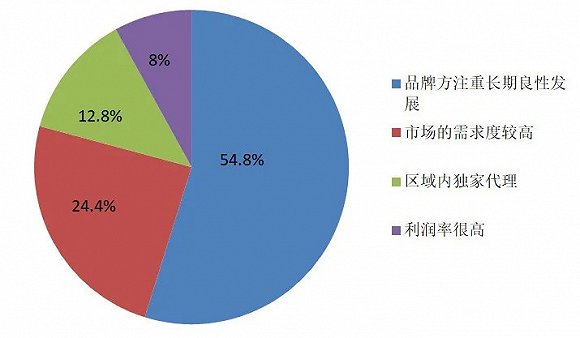

关于新品的选品,参与调研的酒商中有54.8%的人表示,“品牌方注重长期良性发展”是最能打动他们的因素,有24.4%的酒商选择了“市场对该产品的需求度较高”这一选项,要求“本区域内独家代理,自控权较大”的酒商占12.8%,对“利润率很高”的酒商占比仅8%。这个结果让酒业家调研小组颇感意外。

“‘高利润’对应的是‘高风险’,很多山寨产品毛利很高,(他们的)业务员还承诺各种市场支持,看起来稳赚不赔,但你敢接吗?”在酒类市场摸爬滚打近20年的李总认为,合作还是要把目光放长远一点,做短线生意于己、于人、于行业均是不利,良性发展成为了行业调整期酒商的第一选择。在厂商关系中处于弱势的一方,酒商们很需要安全感。

后记:结果超预期,预示着白酒的希望

此次调研,耗时达近半个月,257份问卷、13个大家十分关心的核心问题,应该基本能够反映今年中秋旺季酒类市场的基本情况。统计数据出炉后,酒业家调研小组的第一反映是“惊讶”,这个结果超出了大家的预期,也十分令人欣喜。

酒业家发现,今年中秋以白酒为代表的酒类市场表现活跃,动销情况良好,销量整体稳定,酒商们的状态良好,并且近半数的人节后有引入新品计划,这充分说明酒类市场基本走出了疫情的阴影,正在朝着更好更健康的方向发展。这是我们希望看到的,也是中国酒业所有从业者的希冀,愿这种势头能够一直持续下去,让中国酒业彻底摆脱疫情的影响,回归健康发展。

“一起努力吧,希望就在前方!”

评论