文|孚园

最近半年以来有关TOD的话题被多方不断讨论,各领域各角度的融合碰撞令TOD的“内涵”越发复杂和多样。本篇力图理清此番热议中“TOD”的真实内涵及可预见的市场机会。

公开的有关TOD的新闻,除了常见的类似像越秀通过入股并购了两块轨道交通上盖用地、万科组建了TOD研究所并与长沙地铁成立合资公司共同进行上盖开发外,更有“城市营销小能手”成都,于今年高调举办首场城市TOD综合开发项目推介会,向全球招募合作伙伴,很快一个月后其中两个TOD项目就在西南联合产权交易所被保利和万科摘得。

小黑板:TOD(Transit-Oriented Development)是以公共交通为导向的开发模式,即在城市轨道及交通站点附近进行高强度开发,提供居住、就业、购物和市民活动等混合功能。

那么去年开始的这一波TOD大潮又是何以形成的?按理说,市场早有先行者,TOD也并非是全新的领域,如绿城2014年与杭州地铁共同打造首个“杨柳郡项目”,2018年则专门成立杨柳郡集团,主攻上盖开发。龙湖则早在2003年就以重庆北城天街项目为起点,开始思考和探索TOD模式,并于2018年打造了全国首例商圈高铁TOD项目“龙湖光年”。至于老大哥万科过去近十年全集团累计获取了49个TOD项目,建面总计1800万平方米。

那么问题来了,以前的TOD和现在的TOD,有什么区别?

1

此次TOD建设与运营的目标,与以往截然不同,新的区域发展思路下的交通需求发生了深层次变化。

去年年初国家发改委印发了《2019年新型城镇化建设重点任务》的通知,(往期文章:《中心城市布局都市圈打造区域增长极,中小城市是否将走向没落》),明确指出要“探索建立中心城市牵头的都市圈发展协调机制……支持建设一体化发展和承接产业转移示范区”。

曾经各地普遍存在的以“我”为主的生产方式多基于长久以来“块状经济”的历史背景所形成,如某地在某个制造门类上探索出成果之后,周边纷纷效仿跟进并占据产业链上下游各环节,进而形成“一村一品、一地一业”,进一步加剧了经济的“块状”。但如今产业领域中的新生产环节需要匹配相应的新生产要素,本地产业集群需要更广域载体的垂直一体化进程不可避免,这也是都市圈及区域一体化发展的充要条件。(参考往期文章:《大虹桥的写字楼都租给了谁?》)那么针对这样的内生需求,“高铁+城铁+地铁”的普遍建设,势必加速生产要素流动,加速一体化融合。

典型如长三角一体化、粤港澳大湾区这两大国家战略,以及都市圈发展的总体指导思想,就极大改变了以往以“我”为主的发展导向,而实施政策、工程建设等逐步到位后,在地区域内、都市圈范围内既有的有碍行政管理、要素流动的障碍正被迅速淡化,这样的一个过程恰是典型的“去中心化”,核心城市负责牵头协调与引导,各中小城市围绕产业链重新配置生产资料并确立环节功能。

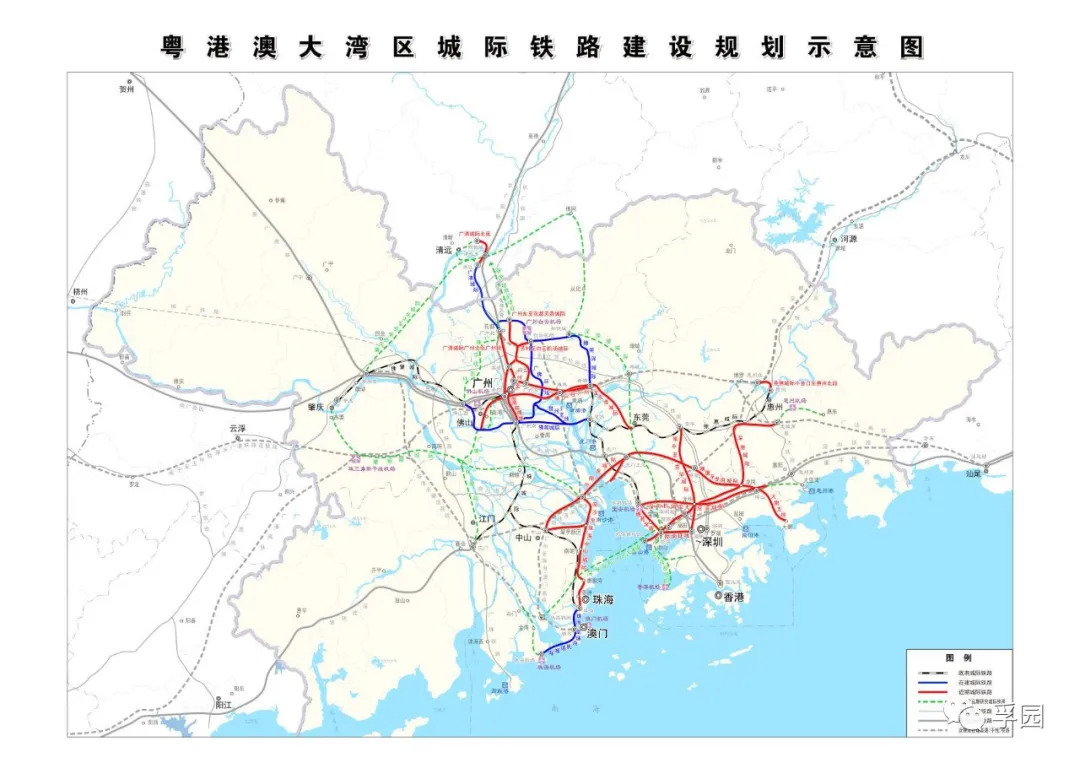

多年来长三角各地互通频密,本就具备一体化的广泛基础,过往的发展已通过各种手段形成了互联互通、与产业环节的匹配,国家发改委、交通运输部印发的《长江三角洲地区交通运输更高质量一体化发展规划》明确到2025年,基本建成“轨道交通上的长三角”,而大湾区可预计的新增项目规模亦不可小视。发改委批复的《粤港澳大湾区城际铁路建设规划》(以下简称“规划”)提出打造“轨道交通上的大湾区”,并给出了时间表:2025年全面覆盖大湾区中心城市、节点城市,到2035年全面覆盖县级以上城市。近期的任务则是广深两大都市圈要合力打造“一小时通勤”,这使得大湾区的轨道交通正从常规商旅出行功能向高频区域社交功能迅速转变。

图:规划构建了大湾区主要城市间1小时通达、主要城市至广东省内地级城市2小时通达、主要城市至相邻省会城市3小时通达的交通圈,打造“轨道上的大湾区”……

规划还提出:

“建设项目总投资约4741亿元,资本金比例50%、计2371亿元,由广东省和项目沿线地方使用财政资金等出资,并按照市场化原则,积极吸引社会资本参与。”

“到2025年,大湾区铁路网络运营及在建里程达到4700公里,全面覆盖大湾区中心城市、节点城市和广州、深圳等重点都市圈;远期到2035年,大湾区铁路网络运营及在建里程达到5700公里,覆盖100%县级以上城市。”

TOD项目从原先单纯的轨道城站一体化与节点性商圈功能,发展到如今引导区域联动开发与内容互通,进而承载提升城市群整体价值的使命,除却将高铁网络、城际轨道、市内轨交等一并构建为广义TOD项目之外,更是被赋予了拉动城市发展的深度内涵,因此,对实施主体的统筹协调、建设思路、运营品质、资本设计、产业互联等方向都提出了更高的要求。

2

核心关注如何在都市圈与区域一体化中获取产业链优化重组与功能配置的机会

前文所述,以往的城市建设以“我”为中心,城市间的过渡区域“价值荒芜”,弱势地区因资源禀赋远不如强势地区,人才和产业被中心城市“虹吸”,小城市越来越缺乏活力。当区域与城市群开始加速互通以至一体化时,交通的一体化就势在必行,同时不断催生出大小各异的TOD项目,而这个阶段的交通一体化并不仅是加快沟通效率,更是满足现代产业内容与新兴产业人口的实际工作和生活需求。只有当虹吸效应不再发生,区域之间的均衡发展才能带来更广泛的增长空间,因此在这个背景下的TOD项目也就势必要匹配产业结构与产业链在不同区域乃至城市的功能配置,并据此设定未来经营目标。

只有“均衡+互配”的发展才能推高整体价值。10个城市都成长为中等城市,和只有一个特大城市拖着周边一串“被虹吸”的“奶瓶城市”,从长远收益角度绝对是不一样的,这种发展观并不仅是站在社会主义公平角度来考虑,更多是从经济发展角度设计人口价值与城市价值的量价齐升,更多考虑经济发展的长治久安。

因此,此时的TOD自然更关注在都市圈内、一体化过程中产业链上各功能在新的城市发展理念下,如何优化重组甚至“重置”。不再是常规认为的围绕"紧凑型区域增长",以解决城站一体化等技术问题为目标的TOD概念,而是将国铁、城铁、地铁作为大片区发展的“血管系统”打通互联,便利各类生产要素高速流转,用更高更广的视角定义新型城镇化的协同效应。

小黑板:TOD理论的提出者是卡尔索普,基于美国城市深受小汽车交通及其环境可持续上的缺陷而提出,他就有一个核心诉求:以“紧凑型区域增长”为目标。

因此,新型TOD项目中无论是开发策略、评估体系、建设标准、经营规则,还是相应的土地政策及利用路径优化,都需要站在以上角度去深度构建,这无疑也是在以“内循环”为长期指导的新经济形态下的有力支撑。

总结

综上所述,我们目前的发展阶段,城市仍然要拓展,但明确不再是单一功能的扩张。因此,TOD是否能成为城市开发转型新机遇,需要了解此时在谈的TOD与以往概念的差异所在。新经济下的TOD建设新浪潮源起何因,发展方向又是几许?如何进一步集约用地,发展高密度城市?如何厘清区域产业发展逻辑进而带动区域发展?……凡此种种,只有回答好这些问题,TOD的协同发展才有落脚点。

评论