文丨初善投资

万科一直是房地产行业的标杆,无可争议。

然而万科股价争议很大,核心资产不断新高的三年,万科距离2018年初的高点,还要上涨30%,股价的疲软,争得三傻总龙头的称号。

数据来源:WIND

万科不禁要问,我还有机会吗?今天跟着初善君一起,看看万科的财报。

1、地产真冠军

毫无疑问,万科是地产业的冠军,2009年至2015年,在克而瑞榜单里,万科销售额排名都是行业第一。当然啦,近四年恒大、碧桂园依次摘得桂冠,万科区居第二。

数据来源:WIND

很明显,2019年前五名中碧桂园、恒大和融创从2017年开始弯道超车进入前五,把保利、绿地、中海挤出去,都是因为他们赌对了2015年以来的房价大涨,未来应该再也没有这种机会给其他房地产企业弯道超车了。

万科跟他们的不一样,万科的关键字不是赌,而是稳。

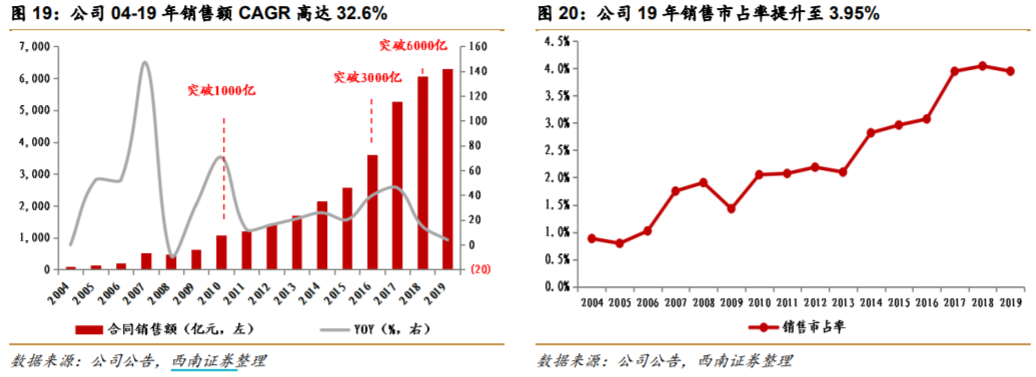

销售额稳。万科2004年至2019年销售额年化增长率高达32.6%,2011年至2015年,公司销售额增速稳定在20%左右,2015年以来的房价大涨,公司的销售额增长率才有所波动。市占率方面,则稳步提升到4%左右。

数据来源:WIND

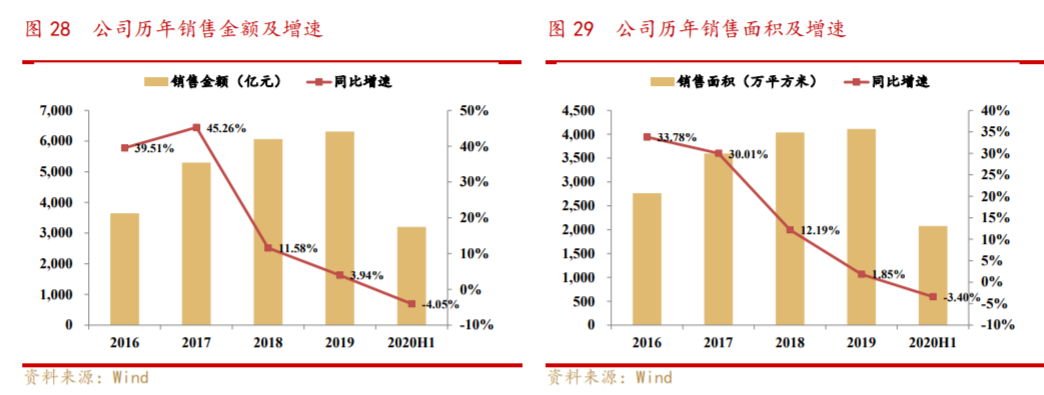

不过很明显,近几年开始,销售额增速从2018年开始大幅下滑,2018年增长率只有11.58%,2019年只有3.94%,2020年上半年实现销售金额3205亿元,由于疫情影响下滑了4.85%,销售面积2077万平方米,增速也在下滑。原因嘛,我们后面在分析。

数据来源:WIND

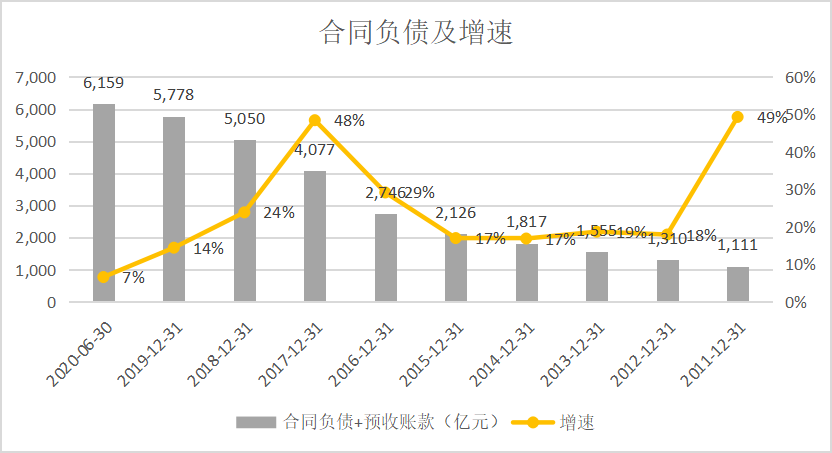

与此对应,合同负债规模持续增长,但是增速下滑明显。2018年到2020年上半年只有24%、14%和7%,截止2020年上半年,合同负债总规模6159亿元。

数据来源:WIND

公司自己披露,公司合并报表范围内有4,743.2万平方米已售资源未结算,合同金额合计约6,953.3亿元,较上年末分别增长10.6%和14.2%。

合同负债核算的就是已售未结算房产,等到达到结算条件后就可以结算营业收入和净利润了。这意味着未来三年公司的业绩压力非常大,地产这块可能面临低速增长的情况,15%或许就是一个比较合理的增速预测了。

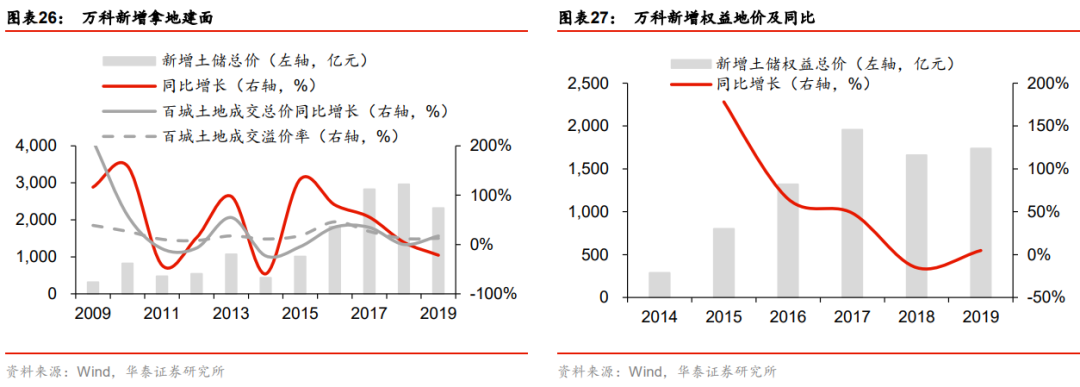

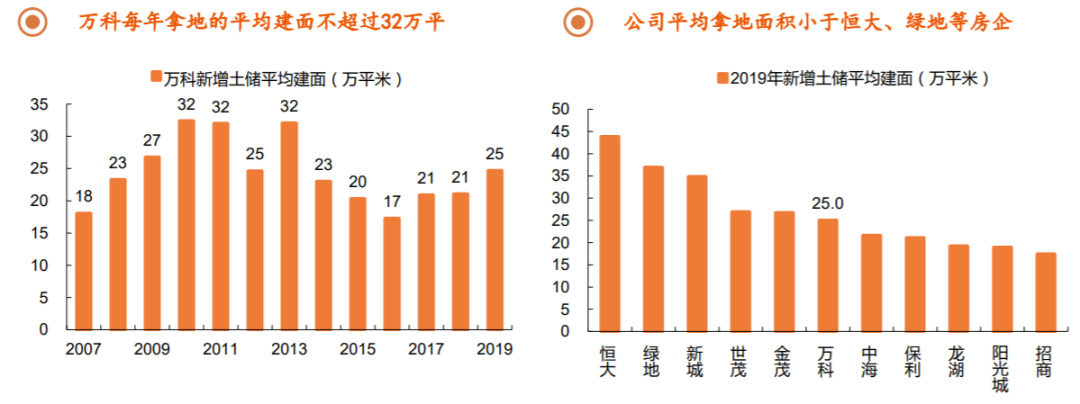

拿地稳。万科基本都是顺周期拿地,顺周期的好处是安全,坏处是没有爆发。2014年以来,万科的新增土地权益总价持续增长,2018年则略有下滑。

数据来源:WIND

截至2020年上半年末,公司在建项目和规划中项目的总建筑面积约15,719.7万平方米。其中在建项目总建筑面积约11,023.5万平方米,权益建筑面积约6,595.2万平方米;规划中项目总建筑面积约4,696.1万平方米,按万科权益计算的建筑面积约2,803.2万平方米。公司总土地储备约为2019年销售面积的3.8倍,相对来说土储比较充足。

但是跟公司地位相比,近几年拿地规模行业排名排在恒大、绿地之后。原因嘛,初善君觉得万科稳字当头,在有意的控制房地产开发规模。

数据来源:WIND

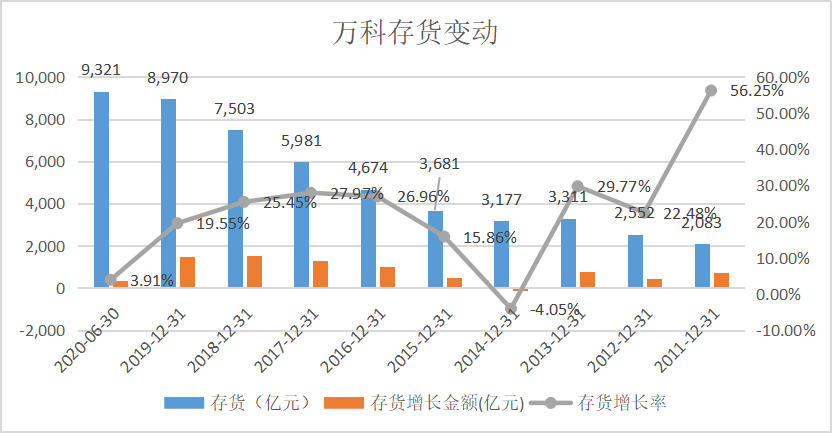

虽然销售规模增速在下降,但是存货规模肯定还是在上涨的。存货增长率2016年以来也在持续下滑,截止2020年上半年,存货余额9321亿元,规模在这里。虽然增长率略有下滑,但是绝对额非常高,2016年至2019你,存货增加金额992亿元、1307亿元、1522亿元和1467亿元。

数据来源:WIND

为什么这两年销售金额和拿地规模增速均在下滑,因为2018年9月万科就提出了未来的目标:活下去。

当时不少人都觉得万科在小题大做,万万没想到,2020年9月恒大差点活不下去了。

其实倒不是真的活不下去,而是万科的稳健经营,提活下去是为了更好地活着。作为经历过地产行业大风大浪的万科来说,稳健才能让股东放心。

2、经营现金流稳

万科拥有房地产企业最好的经营现金流净额,2010年以来持续为正,虽然多数年份净现比小于1。2017年至2020年上半年经营现金流分别达到了823亿、336亿、457亿和226亿。

数据来源:WIND

经营现金流持续保持在一定规模不仅说明了公司稳定的经营情况,也说明了公司对销售、拿地的控制情况。很多人会觉得净现比小于1不咋地,我们对比一下就明白了。

看一下恒大的经营现金流,2011年到2019年,只有2018年经营现金流为正。

数据来源:WIND

保利地产经营现金流也不稳定,2017年为流出293亿元,2018年和2019奶奶分别为流入119亿和392亿元。

数据来源:WIND

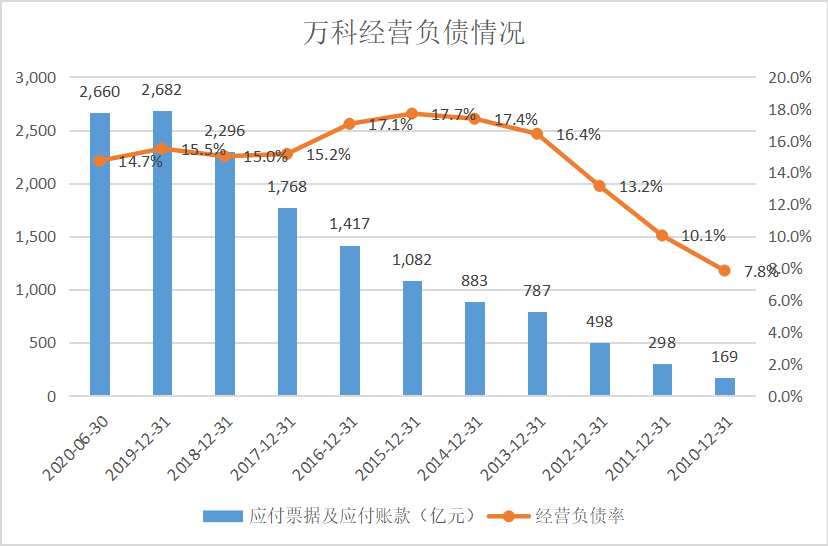

万科间接法现金流量表显示,万科经营现金流稳定的另一个原因就是占用上游的款项,应付规模比较大。万科经营负债规模非常高,2020年6月达到了2660亿元,占总资产的比例接近15%。

数据来源:WIND

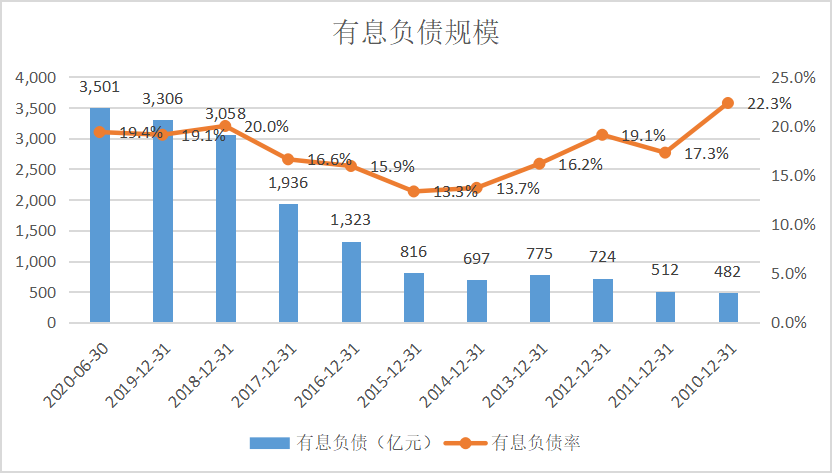

经营现金流好意味着什么?意味着扩张时可以有效地控制有息负债规模。2010年至今,公司有息负债规模持续增长,截止2020年上半年,有息负债规模高达3501亿元,但是有息负债率比较低,只有19.4%。

数据来源:WIND

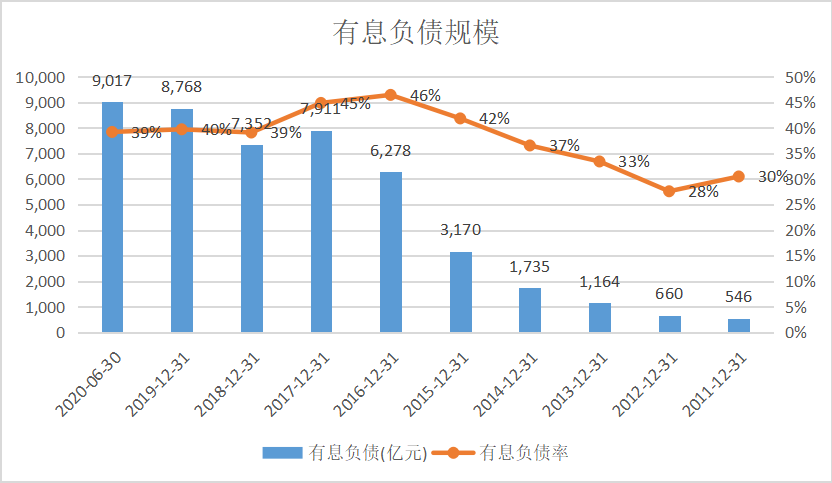

没有对比就没有伤害,看看恒大集团的有息负债率,长期维持在40%左右,截止2020年6月30日高达9017亿元。他之所以成功,就是2012年到2017年有息负债规模增长接近10倍带来的。可惜的是,底蕴不够,长期的高有息负债对现金流的腐蚀还是很大的。

数据来源:WIND

有息负债高,自然就需要关注融资成本。虽然贵为行业冠军,但是比起一些国企来说,万科的融资成本还是排名中游,2015年以来,万科的平均融资成本一直维持在5%左右,比一般民营企业低不少,但是也高于大中型国企。好在万科很保守,利息费用资本化规模还是比较小的,基本都计入损益了。

3、盈利能力稳

其实说完上面那些,利润表看不看都不重要了。

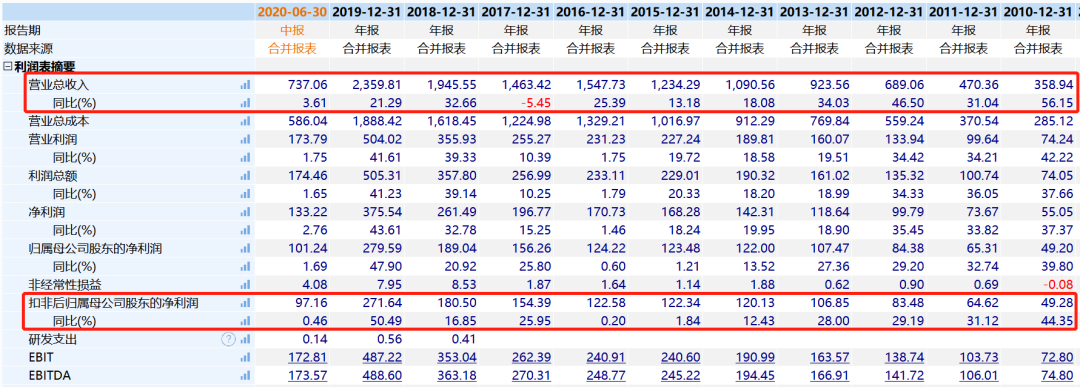

历史利润表显示,营业收入、扣非归母净利润持续增长,2010年分别为359亿和49亿,2019年达到了2359亿元和272亿元。这成长性,妥妥的。

数据来源:WIND

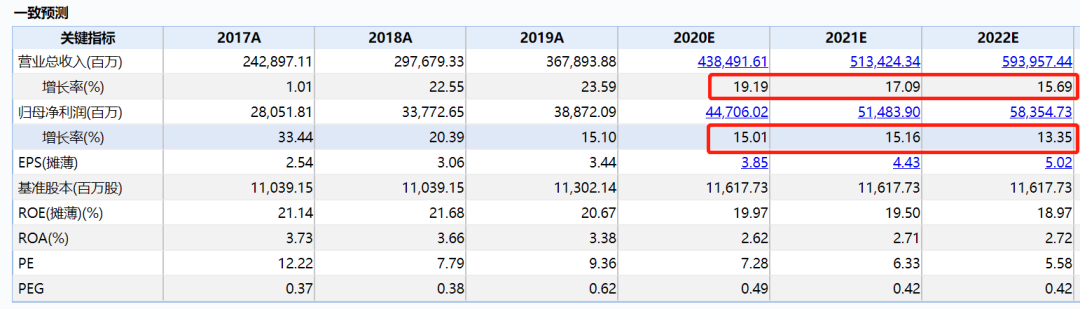

再看万科的盈利能力,毛利率还是有明显的波动,2019年毛利率为36%,净利率为15%。未来的趋势看,现在大家的一致预期是未来结算毛利率会有所下滑。

数据来源:WIND

这也就意味着未来三年,到2022年,公司的净利润增速会稍微落后于营业收入增速,所以我们看券商的一致预期,2020年、2021年和2022年的增长率分别为19%、17%和16%,利润增速分别为15%、15%和13%。2022年差不多是584亿净利润,初善君觉得这个预测基本合理。

数据来源:WIND

4、万科的成功哲学

回顾万科的发展历史,会发现万科真的很有意思。

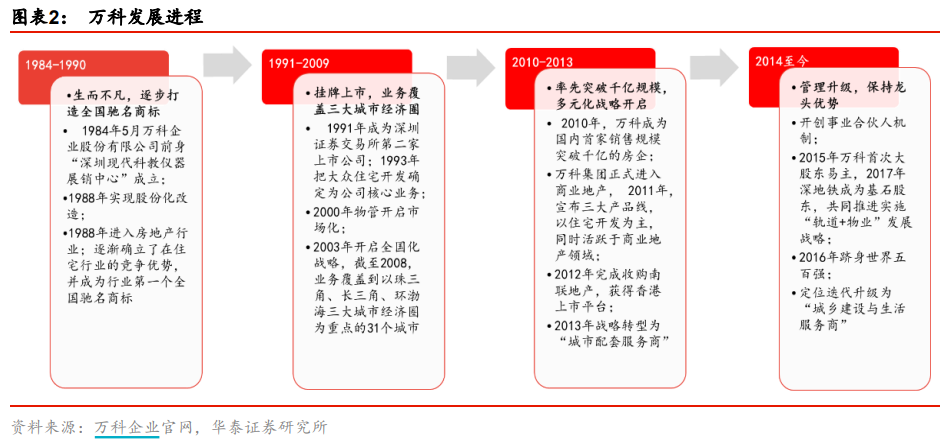

万科1984年成立,1988年进入房地产市场,1991年成为深交所第二家上市公司,1993年把住宅业务作为核心业务来做,2003年开始全国化战略,2004年确立“有质量的增长”战略目标,同时确立城市圈聚焦策略,率先布局中国经济发达、前景看好的长三角、珠三角及环渤海地区。2008年确定了“不囤地、不捂盘、不当地王”的“三不”政策,并率先提出“5986”模式,即拿地5个月即动工、9个月销售、第一个月售出八成,六成产品必须是住宅。2014年万科战略定位将“三好住宅供应商”的定位延展为“城市配套服务商”,在坚持住宅开发的基础上,强调延伸业务的重要性,在物业、物流、商业、度假、养老等延伸业务版图。

数据来源:WIND

那么万科的成功有哪些因素呢?

一是管理人制度,利益共享机制。

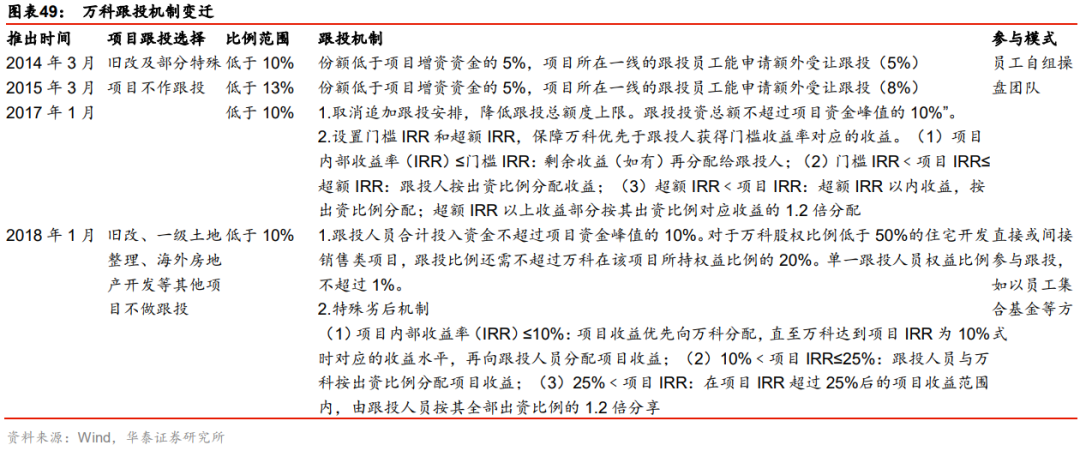

万科长年雄踞市场龙头地位,其管理一直备受行业跟随,核心在于万科具备一支具市场理解能力以及前瞻性的职业经理人团队。作为行业引领者,公司一直在创新和颠覆,龙头中最早启动立体激励机制——短期(跟投制度)、中期(股权激励及薪酬激励)到长期(事业合伙人制度),为公司稳健持续增长埋下注脚。

万科2010年公司推出经济利润奖金制度、2013年提出事业合伙人制度,面向管理层实行事业合伙人持股,2014年面向基层员工实施项目跟投制度,后续发布了“事业合伙人纲领”。激励机制跟随组织架构的变动持续演绎。

数据来源:WIND

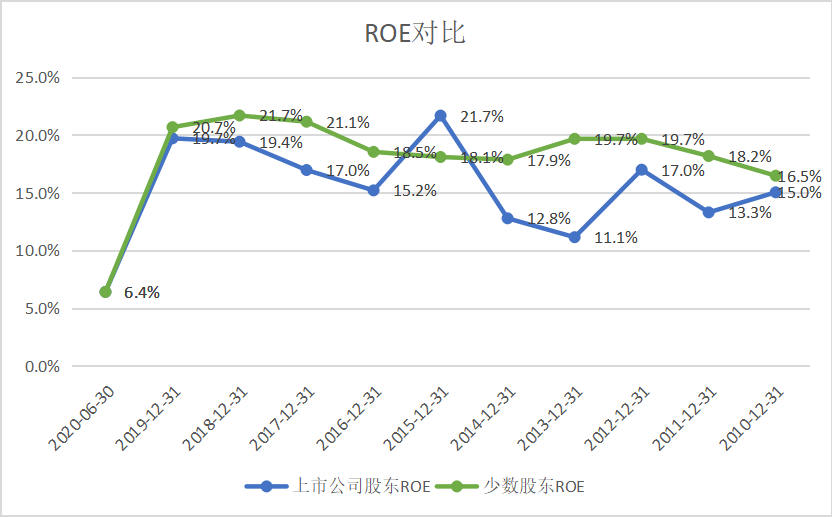

这也是被广为诟病地方,就是万科股东的ROE比少数股东的ROE低一些。2010年至今大多数年份里,少数股东ROE都比万科股东ROE高。

数据来源:WIND

初善君觉得这也是合理的,少数股东里跟投应该是一部分,人家自然选择最好的项目跟投,自然赚的钱会多一些。

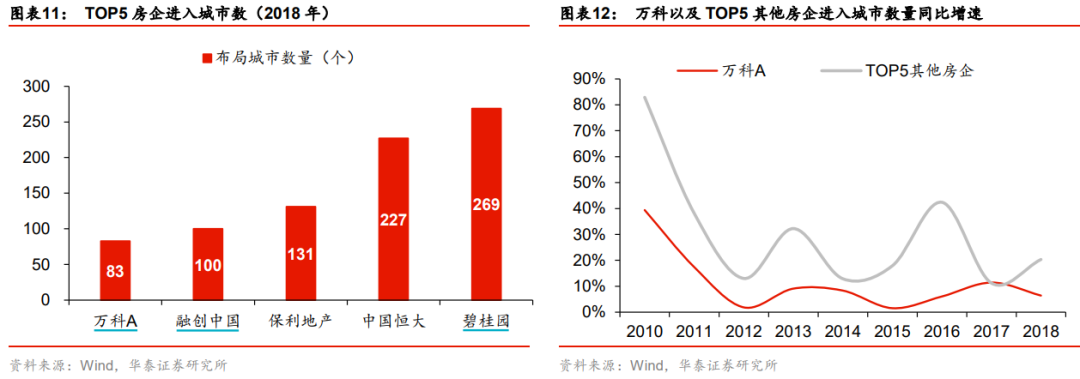

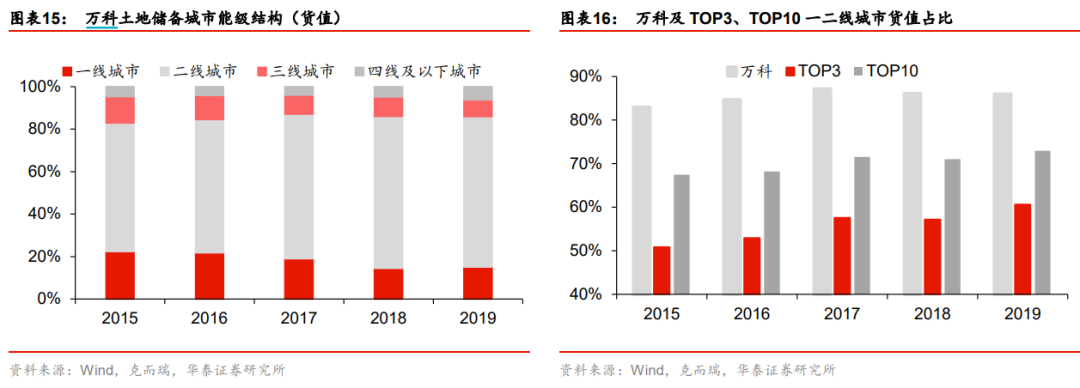

二是城市集中策略。根据克而瑞数据,截至2019年,万科覆盖85座城市,是TOP5中覆盖城市最少的。这说明什么,说明万科的货值中,一二线占比应该也是最高的。根据数据,万科的一、二、三线以及四线(及以下)城市的土地储备面积占比分别为11%、69%、10%和10%。

数据来源:WIND

2015年以来,二线城市货值占比都是最高的,超过一半,明显高于Top3和Top10的均值。

数据来源:WIND

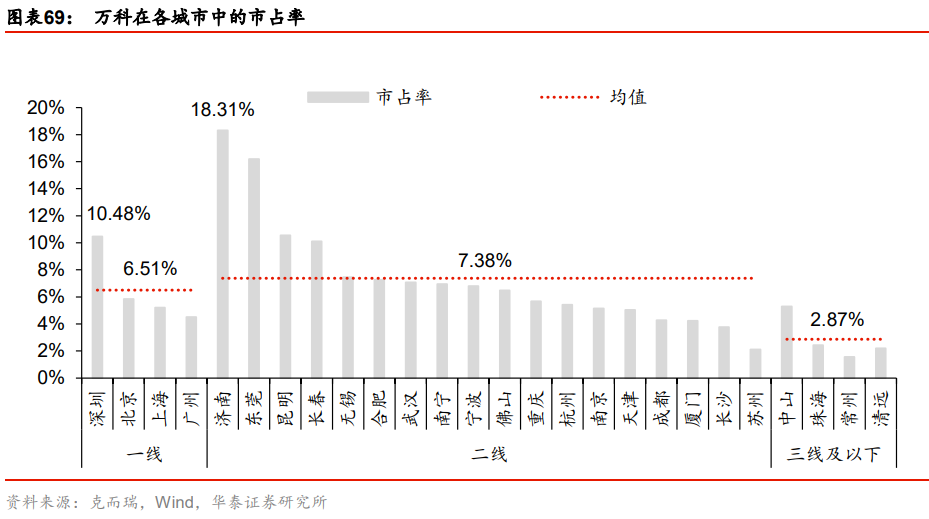

同时,这意味着在主要一二线城市,万科的市占率非常高。华泰证券根据克而瑞2019年城市销售榜以及各城市销售额,计算得出万科在26个城市的市占率。整体而言,万科在一、二、三线及以下城市的市占率分别为6.51%、7.38%以及2.87%。

数据来源:WIND

跟恒大、碧桂园相比,公司明显更保守,也因此错过了2015年至2017年那波三四线城市地产的牛市,但是也保证了未来几年公司结算的合理盈利水平。

三是快周转。虽然碧桂园被誉为快周转的王者,但是万科才是真正的快周转之母。万科2008年确定了“不囤地、不捂盘、不当地王”的“三不”政策,并率先提出“5986”模式,即拿地5个月即动工、9个月销售、第一个月售出八成,六成产品必须是住宅。

5、股权之争

万科的成功离不开股东对管理层的不干预。但是股权分散也容易引来野蛮人,万科的股权之争持续两年多,最终深圳国资委成为单一大股东,持股比例为27.91%,宝能、安邦基本退出前十大股东,尤其是宝能,陆续减持两年多,赚了400亿之多。

数据来源:WIND

现在的股东里虽然深圳国资委一家独大,但是万科表示自己是无实际控制人的公司,依然是完全的公众公司。深圳国资本身就是以白衣骑士的角色进来的,相信干预管理层经营的可能性不大。

股东里,国信证券-工商银行-国信金鹏是2014年成立的员工持股计划,截止目前,持股数量4.57亿股,占比3.93%,持股市值119亿元。

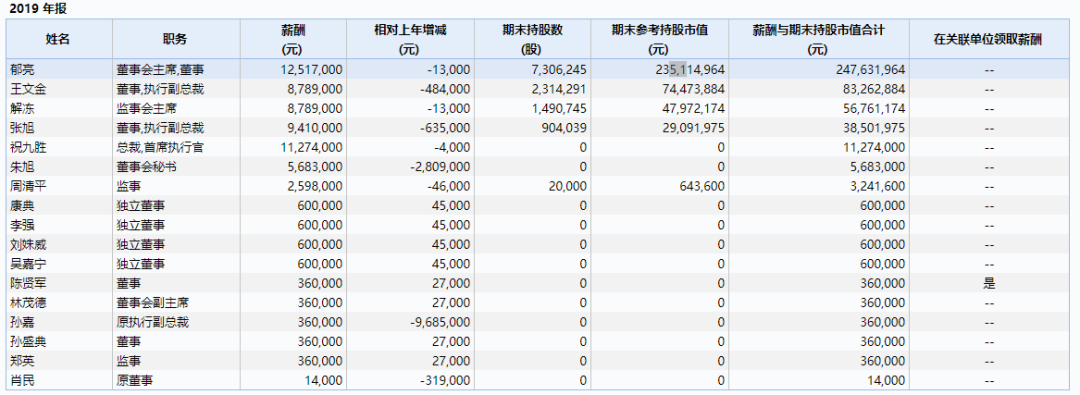

目前高管们持股比例并不大,郁亮的持股市值只有2.35亿元,2019年年薪1252万元。相信跟他对万科的贡献比,这点钱股东们都觉得少了。

数据来源:WIND

总之,现在的股权结构比之前分散的股权结构肯定好多了。

6、估值

本来还想写写万科布局的新业务,鉴于篇幅原因,本文就到底为止吧,下面直接聊聊估值。

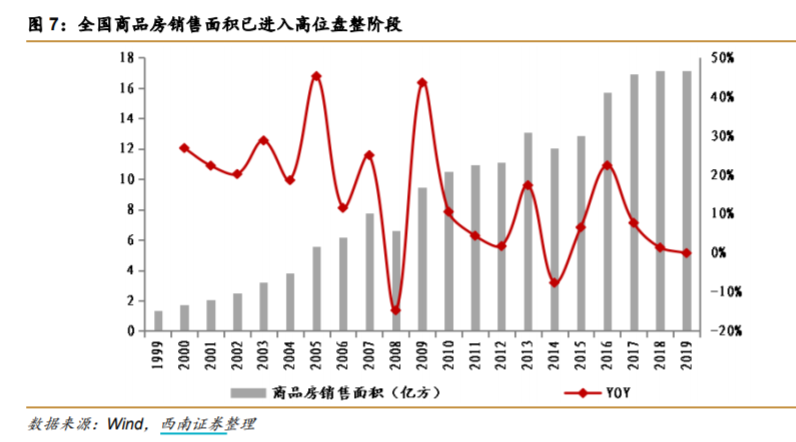

不知道大家是否认可中国的房地产已经到了下半场,全国商品房销售面积应该已经到顶了,未来大概率是高位盘整:1999-2017年中国房地产行业销售面积由1.34亿平快速增长至16.94亿平,CAGR高达15.1%,而2017年-2019年房地产行业销售面积则维持在17亿平。

数据来源:WIND

这意味着万科快速增长的时代肯定一去不复返了。上面券商预测的20%左右的增速应该是未来几年的最快增速了。

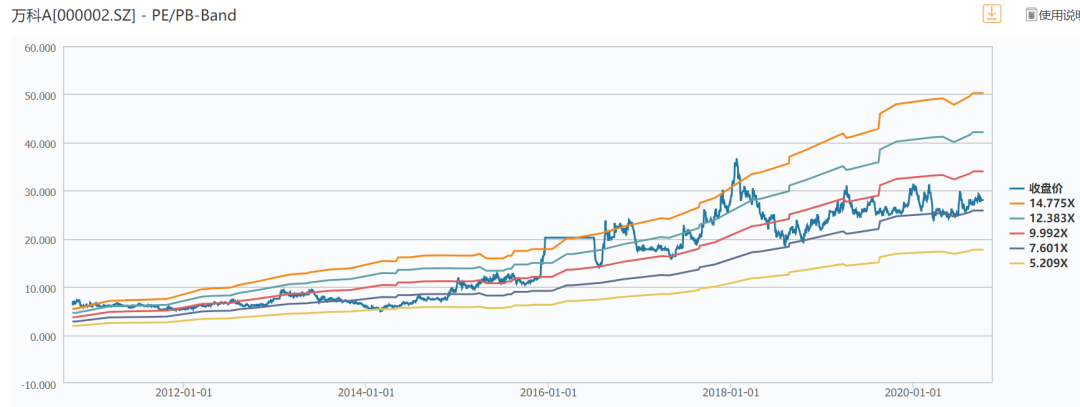

历史看万科估值极限在5倍市盈率左右,高一点可以到15倍,10倍算是中枢。

数据来源:WIND

按照2022年584亿净利润,按照10倍市盈率来看,市值区间在5840亿左右。目前万科市值3256亿元,距离三年一倍市值2820亿不远了,算是一个合理的建仓位置。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论