记者 |

10月27日是合肥芯碁微电子装备股份有限公司(以下简称“芯碁微装”)在科创板首发上会的日子。芯碁微装自称是国内少数在光刻技术领域里拥有关键核心技术,并能积极参与全球竞争的PCB直接成像设备及泛半导体直写光刻设备供应商,界面新闻记者注意到,关于芯碁微装核心专利问题和内控管理等系列问题仍存在争议,上交所两轮问询函中上述问题亦被重点关注,公司能否顺利过会?

与合肥芯硕陷专利纠纷

芯碁微装主要从事以微纳直写光刻为技术核心的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务,主要产品及服务包括PCB直接成像设备及自动线系统、泛半导体直写光刻设备及自动线系统、其他激光直接成像设备以及上述产品的售后维保服务,产品功能涵盖微米到纳米的多领域光刻环节。

芯碁微装成立于2015年,巧合的是,公司现任实控人程卓及核心技术人员方林、何少锋曾在合肥芯硕任职,合肥芯硕与芯碁微装同属直写光刻设备领域,且芯碁微装设立时,方、何二人仍在合肥芯硕任职且与合肥芯硕存在竞业禁止约定。

在芯碁微装成立后短短几个月内,芯碁微装就申请了多项发明专利,其发明专利的技术来源被疑是否来自合肥芯硕,上交所对芯碁微装的第一轮问询函中,也提到“芯碁微装与合肥芯硕是否存在核心技术上的纠纷或潜在纠纷?”

事实上,芯碁微装与合肥芯硕确实曾存在专利纠纷。

2013年-2014年,合肥芯硕陷入经营困境,2015年初,程卓应合肥芯硕大股东中夏芯基之请求,曾以个人名义向合肥芯硕提供借款。2015年4月2日,合肥芯硕与程卓签署《借款协议》,约定合肥芯硕向程卓借入资金1000万元,中夏芯基以其持有的合肥芯硕20%股权提供质押担保。

随着合肥芯硕经营现金流持续恶化,2015年4月23日,合肥芯硕股东会决议通过了重组方案,基于重组方案,程卓、中夏芯基的代表孟庆祥以及技术团队的代表方林等三人被选举为合肥芯硕董事,同时合肥芯硕另选聘程卓担任董事长兼财务总监。后因上述重组方案失败,2015年6月29日,合肥芯硕股东会选举新的董事替换了程卓。方、何二人于2015年6月向合肥芯硕提出离职申请,并于2015年7月3日向合肥市劳动仲裁委申请解除与合肥芯硕的劳动关系。

2015年6月30日,芯碁有限(芯碁微装前身)成立,股东方面,赵扬代程卓持有芯碁有限70%的股权,亚歌半导体持股26%,李美英、王玮各持股2%。其中李美英、王玮分别为何少锋、方林的配偶,亚歌半导体为持股平台,程卓、何少锋、方林均在合伙人之列。

有知情人士向界面新闻记者表示,“何少锋、方林于2015年7月通过劳动仲裁申请解除与合肥芯硕的劳动合同关系,6月其仍任职于合肥芯硕期间便通过他们的配偶投资芯碁微装,且合肥芯硕于2015年6月29日更换董事,芯碁微装的成立时间在2015年6月30日,期间工商资料的注册、审批等一系列流程不可能在短短一天内完成,可见芯碁微装的成立是‘筹谋已久’。”

此后,合肥芯硕分别于2017年4月18日和2017年9月30日起诉方林和何少锋侵犯其专利权。因合肥芯硕未约定竞业限制补偿金的金额且超过三个月未向方、何二人支付竞业限制补偿金,且法院认为,合肥芯硕未在法定时效内以违反竞业限制义务为由向方、何二人主张过违约责任,因此合肥芯硕的诉讼请求被法院驳回。

不过,中国庭审公开网(2019)皖民终25号案的开庭录像披露了更多细节。庭审录像显示,合肥芯硕代理律师说明280号公证书证明方林在(电子邮件)汇报请示中,明确写道:“芯硕的技术和产品相较于国内竞争对手是有一定口碑的,其无形资产的价值恰恰是芯碁微装所需要的,虽然我们团队掌握了芯硕的技术,我们也对外声称我们可以绕开芯硕的专利保护,但是芯碁微装是无法摆脱芯硕的痕迹的。”

会计出纳代持大量发明专利?

芯碁微装招股书显示,截至2020年6月末,其已累计取得71项国家授权专利,其中发明专利24项,实用新型44项,并拥有软件著作权13项。据第三方知识产权服务机构智慧芽显示,芯碁微装一项名为“一种用于激光直写曝光机位置触发的电路”的专利于2020年7月3日获得正式授权,其发明专利已达25项。

值得注意的是,上述25项发明专利有17项申请日期在2015年9月9日-2015年11月20日之间,其中14项专利发明人为陆敏婷,3项专利发明人为曹常瑜。陆敏婷和曹常瑜作为发明专利的主要人员却未被列入公司核心技术人员,且芯碁微装招股书显示,陆敏婷的职务为“成本会计”。

对此,上交所在首轮问询中要求公司说明曹常瑜、陆敏婷的基本情况,是否仍在公司任职,未将其列为核心技术人员的原因及合理性等。

根据芯碁微装的回复,曹常瑜于2015年7月至2016年6月担任芯碁有限的财务部经理,2016年6月因个人原因自公司离职,此前的任职经历也都是会计和财务经理;陆敏婷自芯碁有限成立以来一直任出纳和会计。

芯碁微装表示,“上述发明专利为公司集体智慧成果,主要是集合电子、机械、光学等领域的高校专家、公司员工的行业经验等形成的集体研究成果,其所有权归属于发行人;公司正处于初创期,包括研发制度在内的各项规章制度正处于不断完善过程中,同时研发团队成员也处于一个动态变化的过程中,因此公司发明名义登记人登记为实际控制人指定的财务人员陆敏婷、曹常瑜。”

但前述知情人士对此有不同的看法,其向界面新闻记者表示,《专利法实施细则》第十三条规定,专利法所称发明人或者设计人,是指对发明创造的实质性特点作出创造性贡献的人。在完成发明创造过程中,只负责组织工作的人、为物质技术条件的利用提供方便的人或者从事其他辅助工作的人,不是发明人或者设计人。两位财务人员显然不符合专利法对发明人的规定。

理财“不差钱”VS上市融资

本次IPO,芯碁微装拟募资4.7亿元,计划用于高端PCB激光直接成像(LDI)设备升级迭代项目、晶圆级封装(WLP)直写光刻设备产业化项目、平板显示(FPD)光刻设备研发项目和微纳制造技术研发中心建设项目。

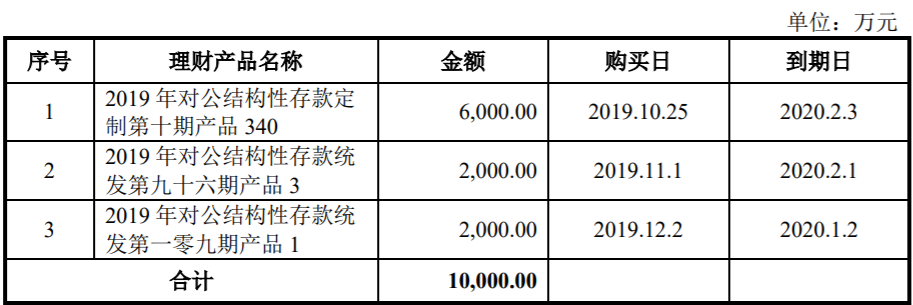

令人疑惑的是,芯碁微装一边表示为提高公司闲置资金的使用效率斥资数亿购买了理财产品,且今年上半年收回投资收到的现金就有4.08亿元,却未投入上述几个与主营业务相关的项目,而是选择通过上市融资参与,公司融资的目的何在?

根据招股书,2019年末,公司交易性金融资产余额为1亿元,占2019年末流动资产的23.66%,均为理财产品。

2017年-2019年和2020年上半年,公司用于投资支付的现金分别为3609万元、2790万元、1.47亿元和3.08亿元,投资活动产生的现金流量净额分别为-33.91万元、-2105.4万元、-9168.6万元和8617.24万元。对于公司投资活动产生的现金流量净流出金额较大,其解释主要是由于“为提高闲置资金使用效率购买了一定规模的理财产品所致”。

招股书还显示,2016年6月-8月,实控人程卓向公司拆借资金179万元,这179万元程卓却一直到2019年8月才全部归还本息,共计198.37万元。归还时间长达三年之久暴露出公司内控存在一定缺陷,且公司在2017年-2018年通过费用报销形式将资金支付至以陆敏婷个人名义开立的个人银行卡中,用以支付部分员工薪酬及费用,虽然公司于2019年初终止使用个人卡以及采取整改措施防范该问题再度发生,但也从中暴露出公司治理曾存在缺陷。

经营现金流持续为负

财务指标方面,芯碁微装2017年-2019年分别实现营业收入2218.04万元、8729.53万元、2.02亿元;对应净利润分别为-684.67万元、1729.27万元、4762.51万元。2020年1-6月,芯碁微装的营业收入为7590.22万元,净利润为991.31万元。

尽管报告期内芯碁微装实现了从亏损向盈利的转变,但公司的经营现金流却没有与净利润增长相匹配。报告期内,其经营活动产生的现金流量净额分别为-3717.21万元、182.14万元、-1587.63万元和-8872.02万元。

对于经营活动产生的现金流量净额小于净利润,芯碁微装解释到,主要原因为:①公司在手订单持续增加,为了应对后续销售规模的快速增长,采购了较多的原材料,导致购买商品、接受劳务支付的现金较多;②公司第四季度确认的收入占比较高,各期末处于信用期的应收账款余额增加较多。

“随着公司经营规模不断扩大,研发投入不断增长,营运资金需求日益增加,公司经营活动现金流量净额仍有可能持续低于净利润并可能导致公司出现流动性风险。”芯碁微装表示。

综合毛利率方面,2017年-2019年和2020年上半年,公司综合毛利率分别为37.05%、58.78%、51.22%和48.59%,存在一定的波动。芯碁微装表示,若未来市场竞争加剧、新产品开发失败等因素导致产品价格下降或产品结构发生重大不利变动,均会引起公司毛利率波动。

另一值得关注的问题是芯碁微装的应收账款问题。报告期内,芯碁微装的应收账款净额分别为928.48万元、4414.78万元、9850.43万元和9058.88万元,占同期营业收入的比例分别为44.48%、53.38%、52.47%和129.23%。应收账款周转率分别为3.24次、3.09次、2.65次和 0.74 次,呈逐年下降趋势,同行业可比公司均值分别为4.23次、4.37次、4.13次和1.32次。

2017年-2019年以及2020年上半年,芯碁微装前五大客户的营业收入占公司营业收入的比例分别为76.16%、59.14%、55.89%和45.99%,虽然占比逐年降低,但客户集中度仍然较高。如果未来公司与主要客户的合作发生重大不利变化、主要客户的生产经营发生重大问题或财务状况出现恶化,将会对其应收账款的回收进一步产生不利影响。

评论