文丨梁中华@中泰证券

摘要

1、政府债高增长,而基建却偏低。疫情冲击经济以后,今年我国财政政策明显更加积极,政府融资存量增速升至20%以上。以往在经济走弱、财政政策更加积极的情况下,基建增速都会有明显的走高,但今年基建增速一直偏低,最近几个月反而还明显下滑。

2、支出不多、收入大减,财政缺口扩大。今年前9个月一般财政+基金支出增速只有5.4%,而同期财政收入也明显下滑。尽管政府债多发行3.6万亿,但其中有2.1万亿需要弥补前9个月扩大的财政缺口。这也是今年政府债大量发行、但基建增速却偏低的重要原因。

3、财政资金淤积?主要在融资平台。财政存款余额负增长,说明近一年来财政资金是在净消耗的,并没有明显的淤积现象。不过地方融资平台层面的资金淤积可能是存在的。上半年城投公司的债务增速升至14.8%,同时货币资金也在明显增加,一方面和低利率环境有关,另一方面可能存在一定的资金套利现象,导致资金并没有很快流到基建领域。

4、支出确有回暖,但基建占比下降。近几个月财政支出的增速确实有所回暖,但基建投资增速反而还下降了,主要原因在于财政支出的结构也发生了变化。预算内资金中投向基建的比例比去年同期回落了2个百分点,5月棚改债恢复发行以后,地方专项债投向棚改的比例也在明显上升。

5、基建或仍有抬升,幅度不宜高估。今年受到疫情影响,财政支出的进度是偏慢的。按年初预算来看,四季度仍是财政支出的投放期。基建增速也会有所抬升,但幅度或会受到一定压制。一方面基建支出占比在边际回落;另一方面随着利率中枢抬升,城投平台债务的扩张速度也会受到影响。预计全年不含电力的基建增速或达到2%附近,包含电力的基建增速回升至4.5%附近。

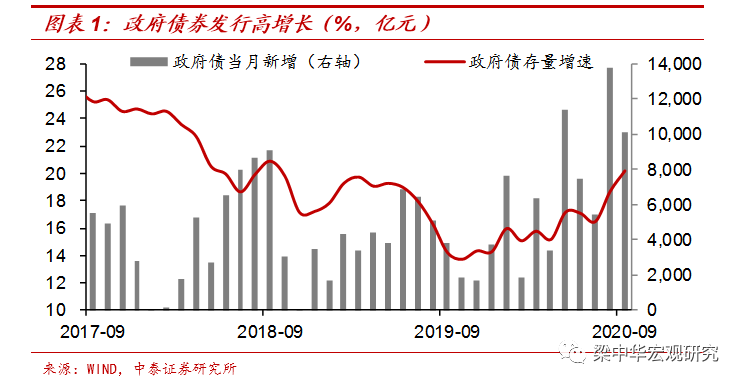

1政府债高增长,而基建却偏低

疫情冲击经济以后,今年我国财政政策明显更加积极。预计今年我国政府债券净发行量将达到8.5万亿,比去年增加了3.6万亿人民币,其中财政赤字比去年扩大1万亿,地方专项债多增1.6万亿,还增加发行了1万亿的特别国债。所以政府融资存量增速从去年底的14%,不断提升到了9月末的20%以上。

根据以往的经验,在经济走弱、财政政策更加积极的情况下,基建增速都会有明显的走高,例如2014年我国基建增速达到将近22%,2015、2016年的基建增速也都在15%以上。

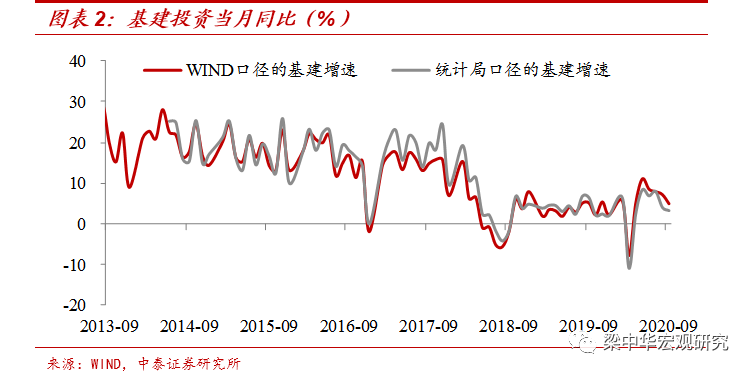

但是今年财政政策更加积极以后,我国的基建增速一直偏低。截至9月末,统计局口径的基建增速(不含电力)只有0.2%,Wind口径的基建增速也只有2.4%。即使考虑到之前受到疫情影响,施工时间较短,可能会拖累基建增速,但疫情防控住以后,基建增速也没有明显加快。例如最近几个月基建投资的当月同比增速还明显下滑,当前都在5%以内。

2支出不多、收入大减,财政缺口扩大

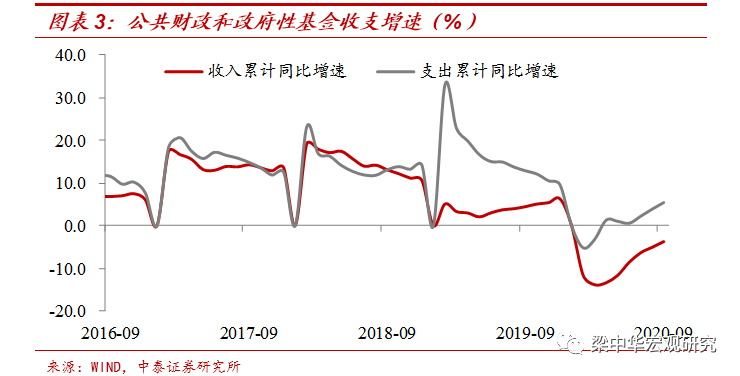

其实看财政对经济支持的力度有多大,并不是看政府发了多少债,而是要看其花了多少钱。如果我们将一般财政支出和政府性基金支出加总一块算的话,今年前9个月财政支出端的增速只有5.4%,增速并不高,一般财政支出这块还处于负增长的状态。

虽然支出增速低,但财政收入是明显减少的。今年受到疫情影响,经济总量走弱,前9个月一般财政和政府性基金收入同比减少了3.7%。

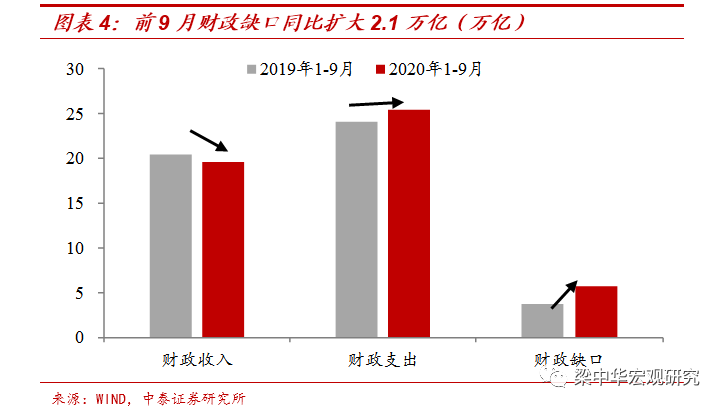

就像一个人一样,如果收入明显减少了,即使要维持正常的支出增长,可能也需要依靠增加负债来完成。财政收入大幅下滑,尽管支出增速不高,但今年前9个月的财政缺口依然扩大到了5.7万亿,而去年同期只有3.6万亿,财政缺口扩大了2.1万亿。所以尽管今年政府债券多发行3.6万亿,但有2.1万亿需要弥补前9个月扩大的财政缺口。这也是今年政府债大量发行、但基建增速却相对偏低的重要原因。

3财政资金淤积?主要在融资平台

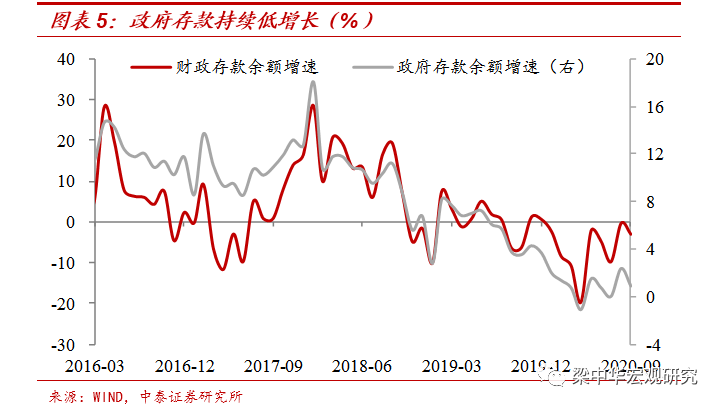

除了收支缺口扩大以外,基建低增长,是否因为财政资金有淤积呢?我们发现,公共财政和政府性基金这块的资金淤积并不明显。财政收入也好,发债融来的钱也好,如果没有及时花出去,都会体现在财政存款上。但今年以来财政存款并没有明显增加,前9个月,财政存款只增加了6000多亿,反而低于往年平均水平。而且财政存款余额目前也是负增长的,意味着近一年来财政存款还是净消耗的。

因此,单个月份财政存款的大增(例如8月份),主要是受到发债节奏和缴税等季节性因素的影响,财政资金暂时淤积,但一般隔月就会投放,并没有出现持续淤积的现象。

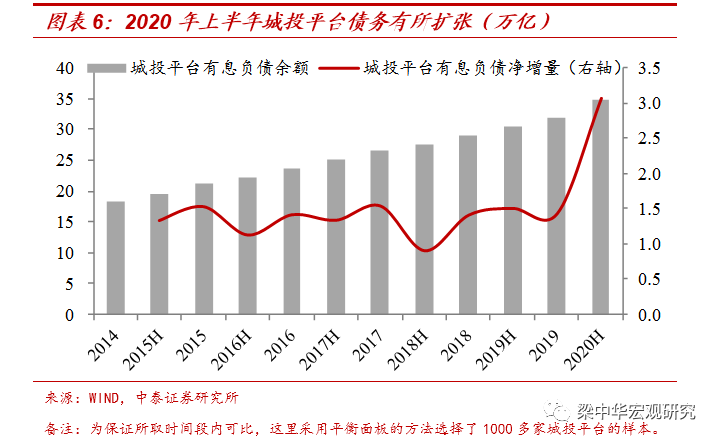

如果我们考虑到更广义的财政的话,地方融资平台层面的资金淤积可能是存在的。我们统计了2000多家城投平台的债务规模,今年上半年城投公司有息负债余额已经扩张至47万亿,相比去年年末增加了3万多亿。如果用平衡面板来测算的话,今年上半年城投公司的债务增速也上升到了14.8%。

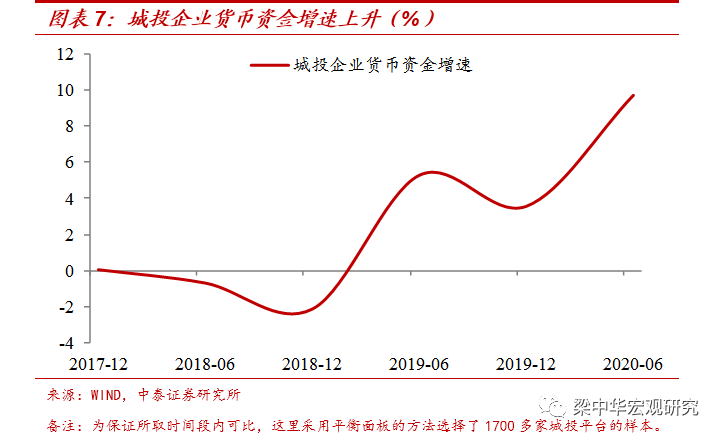

在债务扩张的同时,我们发现这些城投公司的现金也是有明显增加的。今年上半年城投公司的货币资金增速高达9.7%,远远高于去年末3.6%的水平,这说明大量负债融到的资金可能并没有很快花出去,有一部分转化成了存款。

资金的暂时淤积可能一方面和低利率环境有关。在今年货币宽松的时候,低利率可能会造成企业先融资、再花钱的现象。另一方面也可能存在一定的资金套利现象,比如企业通过发行较低成本的债券去融资,再把融到的钱去投资收益更高的金融产品,这些钱可能并没有很快流到基建领域去。

4支出确有回暖,但基建占比下降

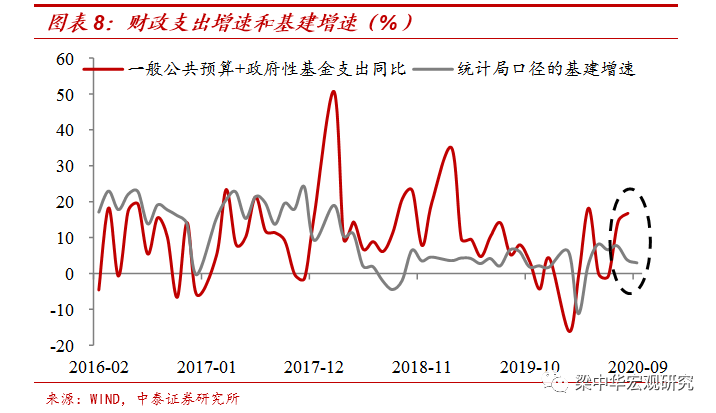

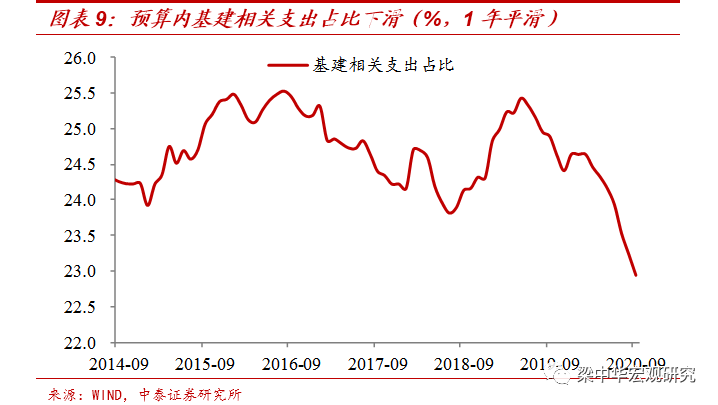

此外,各类财政资金投向基建的比例下滑,也是制约基建增长的重要因素。尽管最近几个月财政支出的增速有所回暖,例如,预算内+基金支出的单月增速在三季度就已经上升到了10%以上,但是也没有看到基建投资增速的边际上升,反而还下降了,主要原因在于财政支出的结构也发生了变化。

我们发现,预算内资金中投向基建的比例在减少。从交通运输、农林水事务和城乡社区事务三大类基建支出的占比来看,今年以来是趋于回落的,截至9月份该比例差不多比去年同期回落了2个百分点。

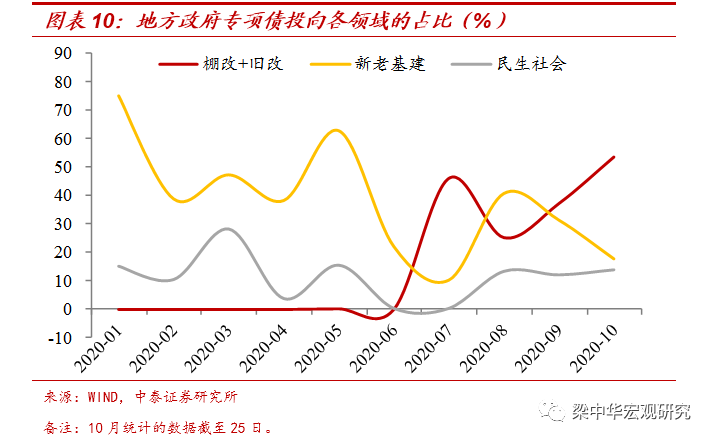

地方专项债的投向结构也在发生变化,棚改债的比例明显上升。今年5月棚改专项债恢复发行以后,专项债中投向基建的比例就趋于回落了,而投向棚户区改造、保障性安居工程、以及老旧小区改造的比例快速上升。据统计,三季度发行的新增专项债中,投向棚改等相关项目的比例已经上升到了30.6%,而10月以来部分地区超大额棚改债的投放,使得这一比例进一步上行至54%。

究其原因,或许是专项债对于投资项目的收益要求较为严格,而棚改债作为较易发行的品种,解封之后便大幅增加。目前已经临近发行尾声,寻找可匹配的基建项目难度较大,预计10月份棚改债的比例会是年内新高。

5基建或仍有抬升,幅度不宜高估

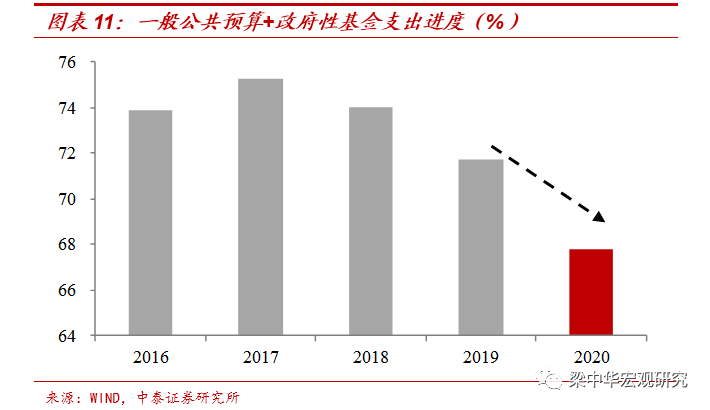

如果按照年初确定的财政支出预算来算的话,今年由于受到疫情影响,财政支出的进度还是偏慢的。截至9月份,今年一般公共预算和政府性支出的金额占年初预算值的67.8%,而该比例在往年基本上是70%以上。特别是一般公共预算部分,比去年同期的进度慢了5个百分点。所以为了完成财政预算,四季度仍是财政支出的投放期。

往前看,基建增速有望继续抬升。按照财政预算数据进行测算,今年年末预算内+基金支出累计增速或升至13%,其中四季度一般公共预算支出的平均增速或达到20%左右,加上政府性基金的话,四季度支出增速或能升至30%以上。

但是基建回升的幅度可能也会受到一定压制。一方面基建在财政支出中的占比在边际回落;另一方面,随着利率中枢的抬升,城投平台债务的扩张速度也会受到影响,当前城投债净融资规模已经大幅萎缩,未来广义财政支出增速也会回落,从而制约基建的进一步增长。预计全年不含电力的基建增速或达到2%附近,包含电力的基建增速回升至4.5%附近。

风险提示:经济下行,政策变动。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论