文丨诗与星空

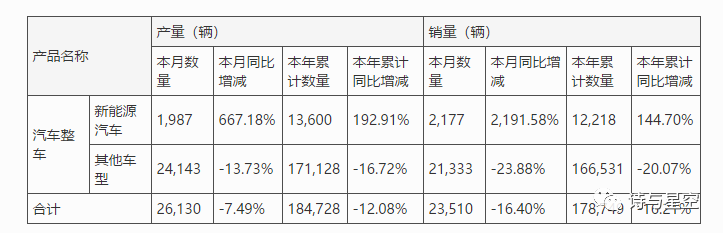

10月17日,小康股份发布2020年9月产销快报,除了新能源车略有提升,其余车型无论是当月还是全年累计,产销量都在下滑。

新能源车的增幅看起来好看,则是因为基数比较低,1-9月份累计才生产了1.36万辆,还不如五菱Mini一个月的销量。

从产品定位来看,公司的新能源车有点高不成低不就的感觉。

当然了,公司的燃油车定位也差不多。

小康股份的前生今世

小康风光系列,挂着东风的车标,但小康是东风的子公司吗?

东风是公司的第二大股东,持股25.83%,并非公司的实控人。公司大股东是小康控股,实控人是张兴海、张兴明、张兴礼兄弟三人。

换言之,这其实是一家挂着东风车标的民企。

作为一家重庆企业,小康和很多位于重庆的汽车公司类似,从摩托车起家。

公司的前身是渝安集团,收购了重庆力帆的新感觉摩托及其配件厂,并从事微车和配件业务,再后来和东风合作成立东风小康。

八卦一句,为什么重庆的摩托车企业众多呢?

因为重庆是个山城,且人口密度很大,爬坡费力,交通拥堵,摩托车曾经是最佳代步工具(现在是电瓶车)。

小康的核心产品一度是微面,因为低廉的价格和巨大的装货空间深受小企业主喜欢。

但这个市场竞争越来越激烈,小康的业务逐渐萎缩,在东风的协助下,公司转型开始生产低端SUV以及纯电动车。

其实,当秋名山车神,五菱家的凯捷MPV出来后,同级别的其他国产车,基本上就没有太大竞争力了。

公司的产销快报、半年报也佐证了这一点。

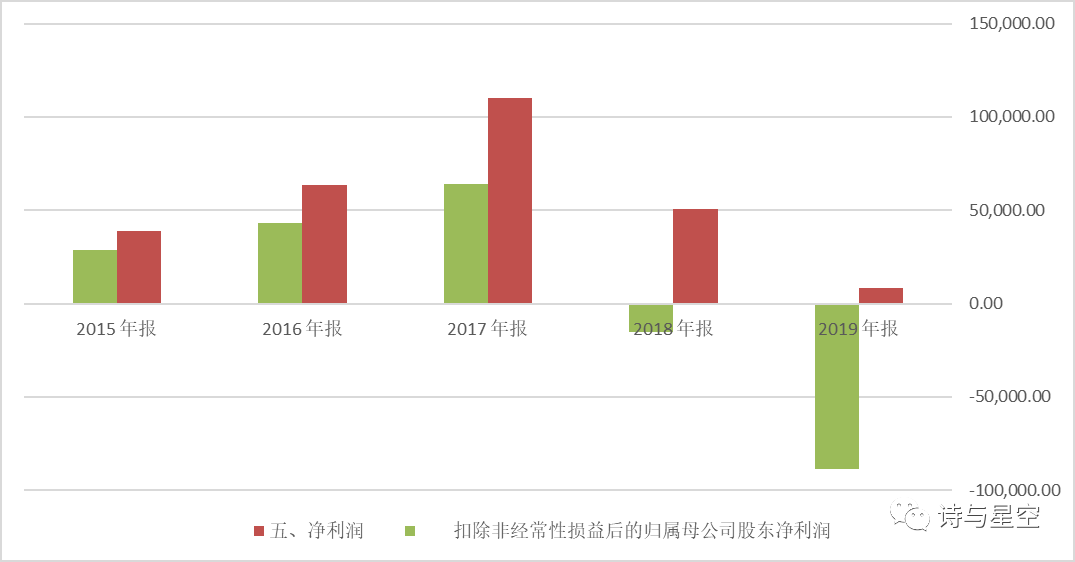

扣非净利润连亏三年

数据来源:同花顺iFind,制图:星空数据

近年来的年报显示,公司2018年起,扣非净利润连年亏损,靠政府补助、出售股权才勉强维持净利润为正数。

到了2020年半年报,干脆净利润也在亏,2020年大概率扣非净利润亏损。如果不靠巨额的补助和其他非经常性损益,公司全年的净利润也很难保证不亏。

亏损的原因是什么?

主要三个方面:

一是毛利率不断下滑,公司产品缺乏竞争力,不得不靠降价拼市场;

二是非正常损失过大,资产减值损失、信用减值损失高达数亿;

三是利息支出过大,公司长短期借款接近50亿。

补贴也补不出未来

10月23日,公司发布了一则董事长辞职的公告:

董事会近日收到董事长张兴海先生的辞职报告。自上市以来,公司发展目标明确,业务有序发展,随着新一轮科技革命带来的产业变革,智能网联新能源汽车已成为汽车产业变革方向,行业发展处于重要的战略机遇期,为了集中精力研究公司战略布局、拓展公司智能网联新能源汽车业务、打造赛力斯SERSE品牌,张兴海先生申请辞去公司董事长、董事、董事会战略委员会主任委员及总裁职务。张兴海先生辞去上述职务后,仍是公司实际控制人,将致力于战略发展规划和战略资源统筹方面的工作,并重点推进智能网联新能源汽车业务,培育年轻化的管理团队。

其实在传统燃油车销量停滞后,公司就靠新能源车补助来弥补亏损。

但补贴有未来吗?

现金流量表显示,公司在亏损的情况下,经营性现金流量净额竟然不降反增。

对此半年报解释到:收到的税费返还、政府补助款增加以及支付的各项税费减少所致。

星空君查了下2020年汽车下乡的补贴目录,没有小康的任何一款车,说明公司的新能源车并不是非常受待见。

资本运作大师

2018年,公司收购了关联方小康动力旗下的泸州容大车辆传动有限公司。从泸州容大实际经营情况来看,这非常像是一次利益输送。

泸州容大于承诺年度 2018 年度、2019 年度、2020 年度实现净利润不低于 2,000 万元、9,000 万元、15,000 万元,三年实现的净利润总额不低于 26,000 万元。

实际情况是,2019 年泸州容大实际完成净利润总额为 45.88 万元,低于承诺利润总额 9,000 万元。

这距离目标,差的不是一般的远,这45.88万,星空君也高度怀疑是财务人员辛辛苦苦“做”出来的。

虽然小康股份拿到了业绩补偿款,但也只有8000多万,公司购买这个拖油瓶花了多少钱呢?

6.4亿。

也就是说,哪怕这家公司三年亏损,只需要支付2个亿左右的业绩补偿款,那6.4亿就可以踏实的放到腰包里了。

稳赔不赚的生意。

2019年,公司发行股份购买东风汽车集团所持东风小康 50%股权。上市公司控股股东小康控股承诺,东风小康于承诺年度 2019 年度、2020 年度、2021 年度及 2022 年度合并报表经审计归属于母公司净利润分别不低于 2 亿元、4 亿元、5 亿元及 5 亿元。

成交价多少钱呢?

38.5亿。

也就是说,最糟糕的情况下,公司哪怕连续亏损,只需要支付十几个亿的业绩补偿款,那38.5亿就可以落袋为安了。

谁来为这笔交易买单呢?当然是股民。

一样的配方,一样的味道。

小康旗下高端电动车品牌赛力斯,就是另外一个故事了,等我们以后再深挖。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论