文 | 张启迪 (金融学博士,高级经济师,CFA,中央财经大学国际金融研究中心客座研究员)

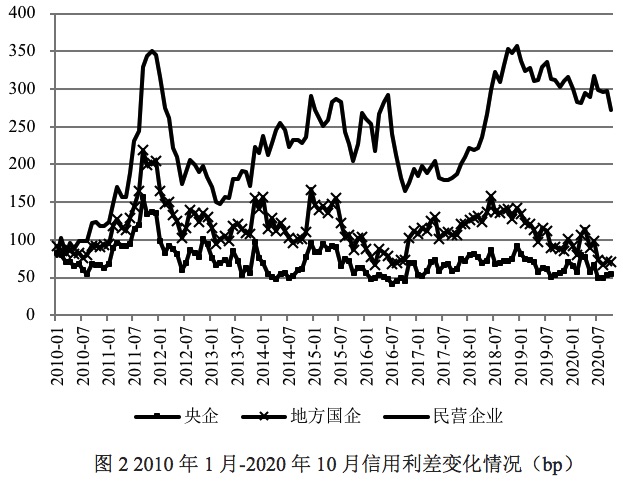

2020年以来,为了应对疫情冲击,相关部门推出了大量举措化解民营企业融资难融资贵问题,取得一定成效。尤其是在银行贷款方面,民营企业不仅获取贷款的难度有所下降,利率水平也较为理想,部分优质民营企业甚至能够以基准利率下浮5%-10%的利率获得贷款。然而,反观民营企业债券融资渠道依然不尽如人意。融资规模方面,2020年1-10月,民营企业债券净融资额为-431亿元,延续了2018年和2019年净融资额为负的趋势。信用利差方面,虽然自2019年以来民营企业信用利差有所收窄,然而当前依然维持在高位,显示民营企业债券融资渠道依然不畅。据统计,目前仍有大量民营企业拿到债券发行额度但尚未完成发行。

关于民营企业债券融资环境缘何难以改善,笔者曾在2020年5月14日发表的文章《政策支持力度越来越大,民营企业债券融资环境缘何难以改善?》中进行了深入分析,直接原因是投资人不积极(民营企业债券违约率高)、企业不积极(发行难发行贵)、主承销商不积极(占用信贷额度),根本原因是房地产融资的挤出效应、国有企业非中性以及民营企业自身经营不规范。上述理由用于解释当前民营企业债券融资渠道缘何不畅依然成立,然而似乎还不够完善。结合近期的调研体会,笔者试图对上述分析做进一步补充,以便于更加全面地理解为什么民营企业债券融资渠道疏通困难。

一、当前民营企业融资分化较为严重

从调研的情况来看,并非所有的民营企业债券融资渠道都不畅。目前之所以出现大量民营企业拿到债券发行额度却仍未发行并不完全是因为融资难融资贵。主要有以下几种原因:

一是部分民营企业资金已经十分充裕,尤其是对于优质上市民营企业来说,其股票、债券、银行贷款等各种融资渠道均十分畅通,目前资金储备已经完全能够满足未来一段时间内发展的需要,因此即便其拥有大量发债额度也不再需要发债继续融资。

二是部分民营企业虽然需要资金,但由于债券发行利率较高,甚至可能大幅高于银行贷款利率,因此更愿意选择银行贷款进行融资。对民营企业来说,无论是通过发债融资还是银行贷款融资没有区别,融资渠道成本的高低是其融资渠道选择的主要决定因素。在债券融资成本高于银行贷款的情况下,民营企业显然会放弃债券融资渠道。

三是部分民营企业资金紧张,希望通过发债筹集资金,也能够接受较高的融资成本,然而在主承销商在“询价”阶段发现根本就无量可循或者是量非常之少,难以确保发行成功。有些主承销商为了维护与客户的关系最终不得不进行包销。

总体来看,对于第一类民营企业来说即便手中握有大量发债额度也不会选择此时发债,而对于第二类和第三类民营企业来说要么是因为融资成本偏高放弃发债要么是根本就发不掉,最终导致虽然相关部门批复了大量的发债额度,但仍然难以有效疏通民营企业债券融资渠道,造成了发债额度的“堰塞湖”现象。目前来看,第一类民营企业占比相对偏低,第二和第三类民营企业较为普遍。也就是说,对于最优质的民营企业来说,由于信息透明度和市场认可度较高,几乎不存在融资难融资贵的问题。而对于其他企业来说,都或多或少存在融资难融资贵问题。

二、中介机构没有起到信息发现功能

第二类和第三类民营企业之所以债券融资渠道融资难融资贵问题较为突出,除了前述提到的各种原因之外,笔者认为主要原因是会计师事务所和评级机构等中介机构没有尽职履责。

从金融市场基础设施建设的角度来说,会计师事务所、评级机构等中介机构是投资者了解民营企业真实信息和风险的重要手段。对于大型金融机构来说,可以通过建设内评体系以及维持庞大的内评团队辅助投资决策。而对于中小型金融机构来说,由于资源有限,并不具备上述条件。这就使得中介机构提供的信息更加重要。然而现实情况是,无论是会计师事务所还是评级机构均没有很好地尽职履责,向投资者有效揭示风险。不仅如此,甚至还出现诸多会计师事务所与民营企业合谋对会计信息进行造假的恶性事件。评级机构也大都是“马后炮”,几近违约甚至违约后才开始调低评级,根本无法起到风险揭示的作用。据相关研究显示,目前国内评级公司发布的评级结果与债券违约率之间毫无相关性。有评级机构人士坦言,评级机构赚的是“辛苦钱”,不是“技术钱”。

由于投资者和民营企业之间存在严重的信息不对称,投资者亦无法利用会计师事务所以及评级机构发布的相关信息进行风险识别,使得投资者难以进行风险评估。在这种情况下,大量投资者干脆放弃认购民营企业债券。相比于市场投资者,由于发债的民营企业大都是主承销商的授信客户,主承销商对其较为了解,因此经常出现大量认购自身承销的民营企业债券的场景。中介机构不履职使得债券市场出现了严重的“劣币驱逐良币”现象。而出现这种现象的根本原因在于在当前监管制度下中介机构不履职的成本太低。由于对会计师事务所造假处罚太轻,评级机构评级虚高也不会面临严重处罚,致使中介机构在向市场提供中介服务时完全是出于自身利益最大化的考虑,不能有效揭示相关风险,导致债券发行人和投资人之间存在严重的信息不对称,造成了“投资人不敢买”、“发行人卖不掉”的局面,给市场带来了大量无谓损失。尤其是在经济环境不佳的背景下,投资人“flight to quality”和“flight to safety”心态严重,致使投资民营企业债券的意愿进一步下降。可以说,中介机构不履职是当前民营企业债券融资不畅的重要原因之一。

三、加大对中介机构的处罚和监管力度是疏通民营企业债券融资渠道的重要抓手

以往疏通货币政策传导机制、解决民营企业债券“发行难、发行贵”问题主要是从以下两个方面着手:一是总量工具,通过加大货币投放力度、降低无风险利率水平改善民营企业整体的债券融资环境;二是结构性工具,通过定向降准以及民营企业债券融资工具等结构性工具有针对性地加大对民营企业债券融资的扶持力度。然而相关部门却忽略了对中介机构的管理。

作为金融市场基础设施的重要组成部分,会计师事务所以及评级机构等中介机构承担着重要的信息发现功能。一旦中介机构不能有效履职,市场功能将出现缺失,不仅给发行人带来无谓损失,同时也会给投资人带来无谓损失,最终提高整个金融系统和实体经济的运行成本。从更广义上来说,中介机构不履职不仅极大影响了民营企业的融资环境,同时对优质发行主体也造成了不利影响,恶化了整个金融市场的融资环境。因此,未来必须要对中介机构实施严监管,提高中介机构的违法违规成本,不仅要保证会计师事务所向投资者提供可靠的财务信息,而且也要确保评级机构能够及时发布真实可靠的评级结果,帮助投资人进行风险识别和判断,这样才能提高整个金融系统的运行效率,有效解决民营企业债券融资渠道不畅问题。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)

评论