文 | 蓝鲸教育 王金晓

昨日晚间,网易有道发布2020年第三季度未经审计的财务报告。

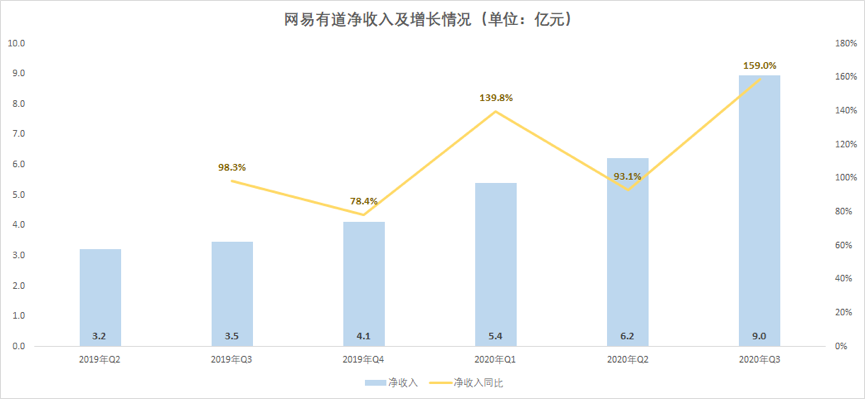

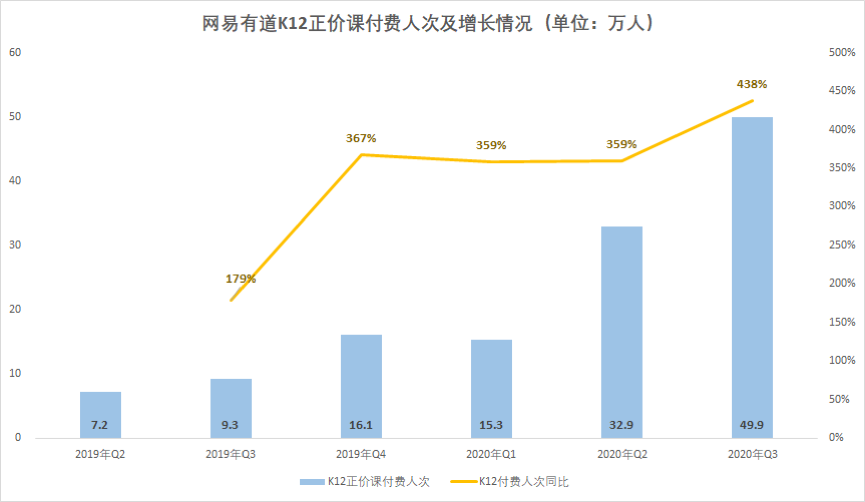

报告期内,有道净收入8.96亿元,同比增长159%,创上市以来单季度营收最快增速。K12正价付费人次为49.9万,同比增长437.9%。财报发布后的交易日,有道股价大涨19%,报收29.91美元。

“我们今年致力于抓住关键时机,进行以‘价值积累’为前提的扩张。”CEO周枫表示。

这句话展示了有道当前的发展逻辑:在线教育攻城略地的关键时期,有道可以亏损,但不能掉队。

全线增长,积累价值

三季度,有道实现净收入8.96亿元,同比增长159.0%。实现上市以来营收最快增速,且超过市场预期的8.33亿元。最近5个季度,无论同比还是环比,有道均实现持续增长。今年以来,其营收几乎每个季度均实现同比翻番;这样的增长并不常见:通常而言,随着营收基数增大,增速会逐步下降。

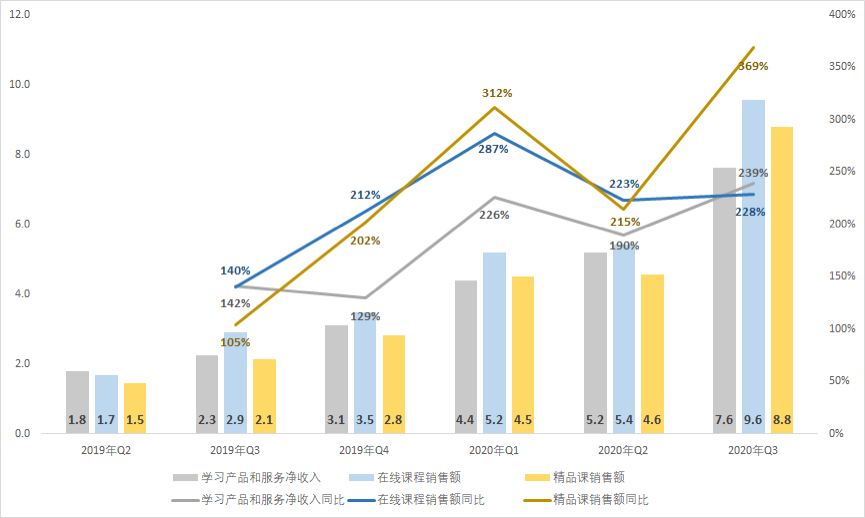

具体到各项业务上。一方面,有道主营业务的增长较为突出。在线课程销售额达到9.55亿元,同比增长228.4%。而由在线课程和智能硬件为主要构成的学习服务和产品净收入达7.63亿元,同比增长239.1%。K12销售额则为6.76亿元,同比增长368.9%。

另一方面,除K12,有道的营收呈现多元化的增长趋势。

横向上,智能学习硬件贡献收入1.63亿元,同比增长289.3%,成其第二大营收来源。据悉,在刚刚过去的“双十一”,有道词典笔在京东和天猫双平台再成电子词典单品品类销冠。

纵向上,有道正在扩展学员的学习生命周期。本季度,有道首次公布了成人课程业务的发展情况:其销售额为2.01亿元,较上年同期增长185.4%。其中明星课程逻辑英语的销售额同比增长超100%;实用英语课程的销售额同比增长逾7倍。

在学员数量上,有道的扩张态势也较迅猛。K12正价课付费人次达49.9万,同比增长437.9%,也是上市以来的最快增速。最近4个季度,有道的K12正价课付费人次已连续出现同比300%以上的增长,本季度的增速更是超400%。

如此看来,增长是有道今年的主基调:各业务线都在跑马圈地,迅速壮大规模。

投入期而非变现期

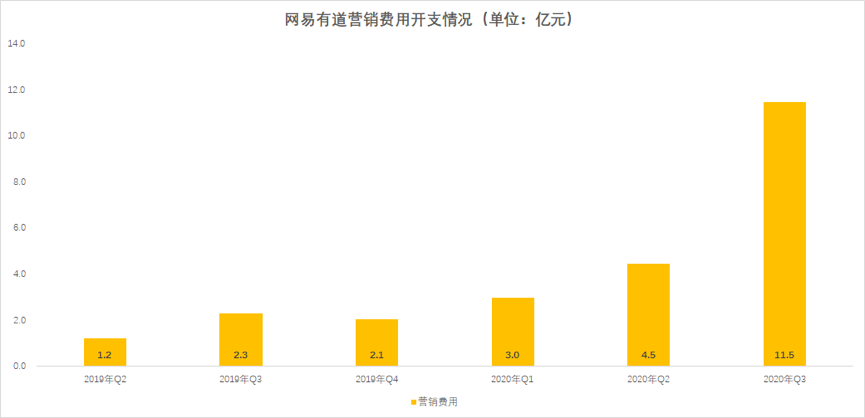

而与规模迅速扩大相对的,是有道不断增长的营销费用和持续的亏损。

三季度,有道的市场营销费用为11.48亿元,去年同期为2.31亿元——出现近5倍的增长。无论同比还是环比,营销费用的增加都非常迅猛。显然,在包含暑期的Q3,有道的营销力度又上了一个、甚至几个台阶。

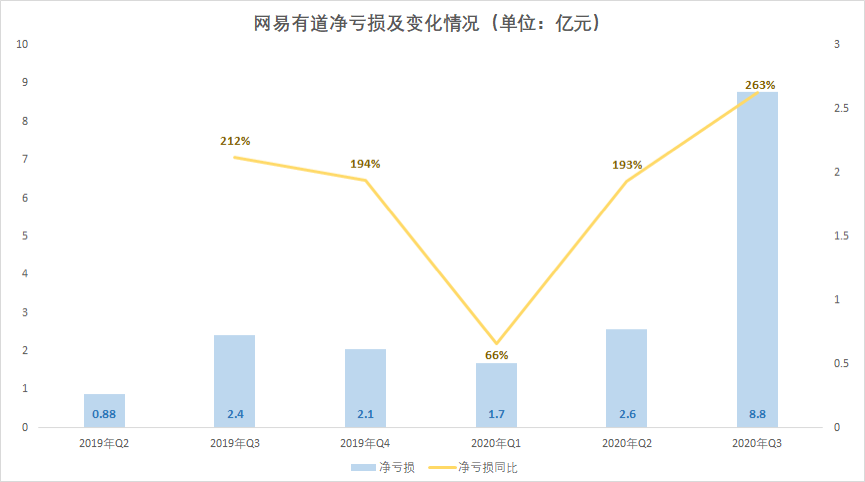

营销费用的快速增长,导致有道始终没能出现正向盈利。本季度其归属于普通股股东的净亏损为8.78亿元,同比环比也都出现了扩大。

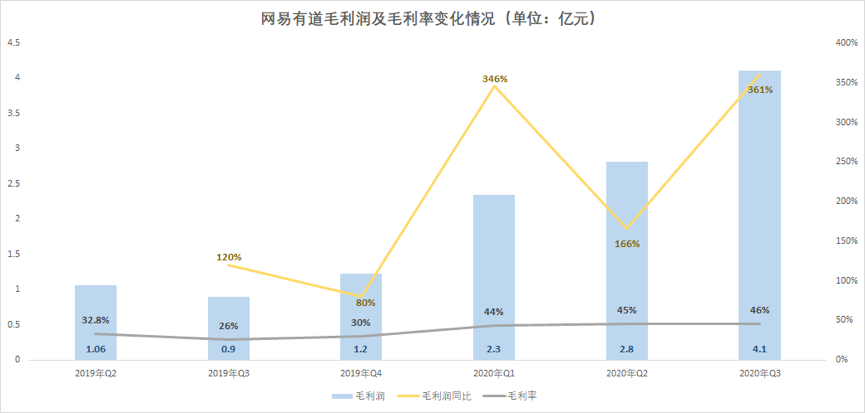

但值得注意的是,有道的毛利率稳中有升。Q3其毛利率为45.9%,去年同期则是25.8%。其中学习服务和产品的毛利率从2019年Q3的27.5%增长至今年Q3的48.8%。且今年以来,其毛利水平保持稳定,均在40%以上。由此看来有道的亏损,更多是持续加大投入的结果。

为何要不断加大投入,甚至不惜亏损?在财报电话会中,周枫指出,“在线教育在加速发展,目前仍处于资本的投入期而非赚钱阶段。”这并非有道第一次在财报中强调扩张,背后的逻辑较为明确——有道现阶段的扩张是必要且紧迫的。未来,扩张能带来的价值更是巨大的。

首先,疫情的催化大大加快了在线教育的普及。2020年,头部在线教育机构大多实现了3-4倍的爆发式营收增长。推手不仅是疫情,还有产品成熟带来的用户接受度大幅提高。而在该阶段,参与竞争无疑就是抢占市场份额、抢占用户心智。此时谁选择战略收缩,只会把珍贵的用户种子推给竞争对手。

其次,此时烧钱更重要的是实现价值积累。周枫也曾提到过,“在快速增长的过程中,我们以前所未有的速度积累了大量人才、学科内容、老师IP、DAU流量池、DT商业技术、教学技术等无形资产。同时,接触大量用户的过程,就是关键的品牌资产得以积累的过程。”在学员高速增长的背后,更重要的是围绕学员的整个教学、教研、服务体系的价值沉淀。

最后,随着市场的机会窗口逐渐关闭,行业竞争的门槛不断抬升;当疫情释放的流量被巨头瓜分殆尽,巨头的底蕴将愈发雄厚,小平台从巨头环伺中突围的机会将越来越小。未来,在线教育无论是市场集中度还是头部规模,都会远超现在的线下巨头,这是行业的主流观点之一。因此,“大鱼吃小鱼”已成在线教培机构现阶段需高度重视的问题。

正如周枫在财报沟通会上所说的,“做生意不应被视为简单的算数问题——投入多少市场费用等于获得多少招生,这是错的。我更愿意将这一过程视为充满生机的动态调节,聚焦在健康增长之下蕴含了大量的创新机遇。”

持续投入的底气何在?

当然,抢占市场的另一个关键前提是规避风险。而网易有道如今敢于承担大额亏损的底气又是什么?

一方面,有道有较强的资金实力,中长期内相对无需担心经营风险。截至Q3结束,有道持有的现金及现金等价物、定期存款和短期投资合计余额为11.33亿元。且上半年,有道的经营现金流均为正向。另外,母公司网易可提供资本支持和业务合作;作为上市公司,其还有很多资本市场或金融机构的融资渠道。这些均可为有道的扩张提供源源不断的“弹药”。

另一方面,有道当前的投入有相对明确的章法。周枫强调,“我们的投放都是在严格确保单体经济模型健康的前提下进行。”且在财报沟通会上有道还透露,22%的销售额源于自有流量,同比增长188%。另外,有道还试图让智能设备和在线课程之间发挥更大的协同作用,进一步提升投入产出比。

为保快速增长不惜亏损,这一看似残酷的选择背后,有道的思路相对明确:在线教育的机会窗口不会永远开放。

但面对这场事关未来的竞争,从现在的格局来看,有道仍需再快一点。

评论