文|西部菌

恭喜领地!

据港交所文件显示,11月19日,领地控股通过港交所聆讯,标志着这家销售额在四川本土房企中排名第三,仅次于蓝光和新希望,并经历二次递表的房企,离上市敲钟仅一步之遥。

这也意味着,蓝光之后,川内第二家上市房企呼之欲出。

对于领地的IPO过程,从4月份向港交所正式递交招股书,到10月份二次递表,西部菌都有过关注。在今年新增上市房企数量明显减少的大背景下,领地能够成功通过聆讯,确实是非常不易。

上市在即,领地融资能力和融资渠道的提升、拓展有望,相信也能够给川内其他房企带来更多的IPO动力。

不过,即便成功上市,作为一家区域性较为明显,且家族色彩较重的中小型房企,领地的扩张压力仍不小,且还需要迈过多重坎。

01

跻身“千亿俱乐部”、谋求上市,这是任何一家有志房企都有的梦想。

不过,从乐山起家,长期偏安一隅的领地,似乎有点后知后觉。及至近年提出千亿目标,开启全国布局,冲刺IPO,领地谋求壮大的野心才开始真正在行动上显现出来。

不过,错过了地产黄金年代,要在白银时代逆势扩张,谈何容易。

据克而瑞口径,2017-2019年,领地销售额分别为151亿、235亿、237亿,可以看出,在明确提出冲刺千亿目标的2019年,领地却出现了几乎原地踏步的迹象。

与此同时,负债率也明显上升。2017年,领地的净资产负债率尚在60%左右,随后就一路飙升至2019年末的140%,到2020年5月末,更是达到了150%,远超“红线”要求。于此也就不难明白,领地为何必须一鼓作气冲刺IPO。

负债率攀升的另一面,领地的净利率却在明显下降。二次递交的招股书显示,截至2020年前5个月,领地净利率只有5.5%。而2017年、2018年均在10%以上,2019年也有8.9%。

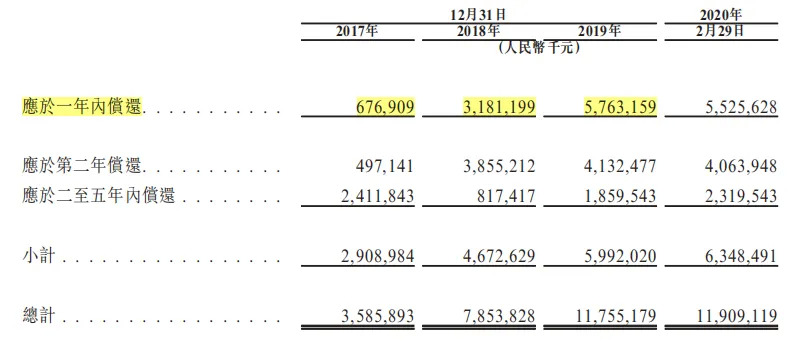

债务方面,根据此前披露的招股书,2017年,其未偿还借款总额(包括计息银行及其他借款)为35.86亿元,而到了2019年,则增长到了117.55亿元。

更显压力的是,2019年领地的未偿还借款中,差不多一半属于需一年内偿还的短债,偿还压力可想而知。

来源:领地招股书

可以看出,虽然按照克而瑞的统计口径,2019年领地的销售额尚不到300亿,仍属于典型的中小型房企,然而,从负债上来看,领地已经表现出了明显的“高周转”特征。

并且扩张“后遗症”也开始显现,如近几年安全事件和房屋质量事件已多次上演。

02

如果说,扩张伴随的负债和资金压力,在上市后有望得到一定程度的缓解,那么,成功上市,开启更大的规模化征程,领地依然还有两大显而易见的大坎需要迈过。

首先就是如何突破区域化的限制。

虽然成立超过20年,并且早就喊出了千亿目标,但领地现在依然严重依赖于四川大本营市场,这本身就是企业长远发展不容忽视的风险。

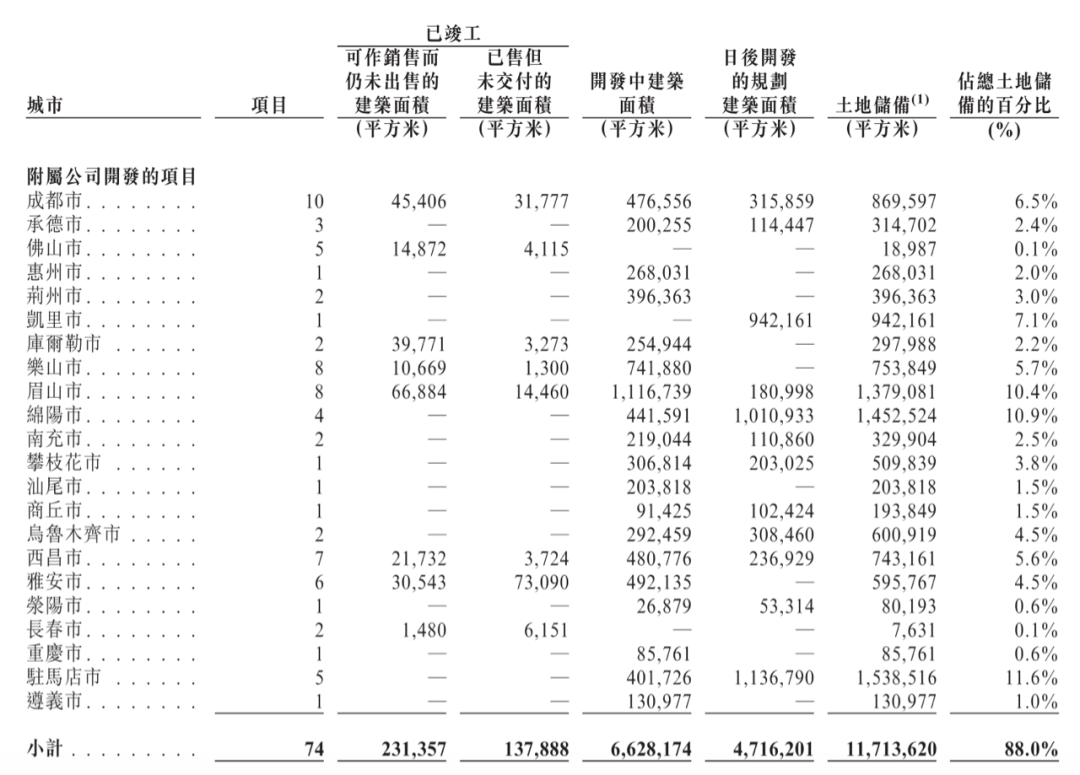

招股书显示,截至2020年7月底,领地在全国共有房地产项目104个,但其中的68个位于四川省内。且在全国市场的扩张上,也仍主要为三四线城市。

大家看下这种图可以有更直观的感受:

来源:领地招股书

上述是截至2020年2月底的数据,可以看出,彼时领地所布局的74个项目中,除了成都、佛山、乌鲁木齐、长春、重庆这五个二线城市,其余都属于三四线城市。

很明显,领地不仅严重依赖川内市场,也还主要依赖三四线城市。

这两种情形的叠加,令扩张的速度和质量都难免承受更大的风险。对此,之前的招股书中也有清醒认知:

我们的物业项目集中于四川省,我们一直专注该地区,导致我们易受到该地区房地产市场不利变化的影响,而且我们未必能在长期经营的领域保持竞争力,亦未必能通过在目前并无业务的省市承接物业开发项目扩大业务版图。

当然,三四线城市也未必没有赢家,比如碧桂园。但是,近些年一种明显的迹象是,三四线城市的大房企也越来越多,赢家通吃的局面越来越明显,像领地这样的中小型且品牌度还不够响亮的房企,要在低线市场守住地盘,将越来越不容易。

去年,领地明确提出了“将全力以赴完成重点省份70余个核心城市进驻,力保100个以上优质项目覆盖”的阶段性战略目标。现在来看,向核心城市进军,领地的任务依然艰巨。

毫无疑问,能否成功摆脱对于四川市场过于倚重的局面,将决定领地能在多大程度上跻身全国性房企之列。

03

规模化扩张,一方面需要资金,一方面也需要人才,因为它直接考验着企业的治理能力。

如果说成功上市主要是在前一方面减压,而上市后,领地的公司治理,还需要加速补课。

应该说,为了应对规模化扩张和上市,领地在人才和公司治理方面有明显的补强动作。

比如,2019年8月,金科原品牌总经理,“被业界多位媒体人和地产人评价为最敬业、最创新的品牌总经理之一”的姚科,履新领地集团助理总裁兼品牌总经理;

2019年9月,领地举行了“领将计划”高管培训;

2019年底,恒大前副总裁许晓军加盟领地,出任地产总裁。

不过,领地的家族企业特点,依然鲜明。

据楼市资本论,IPO前,领地控股的股权高度集中在刘玉辉先生、刘策先生、刘浩威先生及其家族成员手中,合计持有公司99%的股份。

来源:楼市资本论

其中,刘策和刘浩威两位为二代新面孔。

而据黄桷树财经披露,刘策和刘浩威分别在2011年和2015年进入领地接受历练。2019年1月,刘策和刘浩威分别获委任为领地控股集团副总裁。

其中,刘策主要负责执行业务策略及管理成都房地产项目;刘浩威主要负责执行业务策略及管理重庆房地产项目。

可以明显看出,领地目前一边要冲刺千亿目标,一边同时开启的是培养接班人计划,任何一个目标都不容松懈。

两大目标如何完成,可以说将决定领地未来到底能走多远。也唯有跨过扩张和接班两道坎儿,上市后的领地才能真正行稳致远。

不管如何,祝福领地。

评论