文|翠鸟资本

2009年,中国第一辆纯电动乘用车上市,距今已过去11年。

期间,各类产品逐渐丰富,主流新能源汽车品牌的售价区间逐渐拉大,特斯拉起步价不断走低,比亚迪等主力新能源汽车品牌价格也顺势下降。然而,新能源车降价背后不为人知的是,车企对上游供应链的“压榨”逐渐升级。

不仅如此,过去10年,新能源汽车补贴政策一直扮演着重要角色,助推国内新能源汽车市场快速发展。但目前,随着2021年新能源汽车补贴再退坡10%,新能源汽车补贴红利已经所剩无几。

降价和补贴退坡双重压力之下,新能源车企上游产业链企业的日子可谓“亚历山大”。

不久前,作为特斯拉、比亚迪的供应商,西安中熔电气股份有限公司(以下简称“中熔电气”)首次公开发行股票并计划在创业板上市,其招股书就“赤裸裸”地揭示了目前车企上游企业所面临的窘境。

竞争加剧,毛利率逐年下滑

中熔电气成立于2007年4月,主要从事电路保护器件、熔断器以及相关配件辅件的研发、生产及销售。

新能源汽车储能采用高压直流电,过电流保护主要依靠高性能熔断器来完成。熔断器可以在短路电流发生时快速切断回路,防止事故扩大,保护财产、生命安全,是新能源电动汽车回路系统中必不可少的安全保护装置。

招股书显示,在新能源汽车市场,公司熔断器产品主要通过宁德时代、国轩高科、普莱德、比亚迪供应链、捷普电子、汇川技术、麦格米特、德尔福等主流动力电池、电控系统及其配套厂商进入新能源汽车供应链,主要终端用户有特斯拉、戴姆勒、比亚迪汽车、上汽乘用车、上汽通用、北汽新能源、广汽新能源、一汽新能源、吉利汽车、长安新能源、东风、长城、江淮、江铃新能源以及宇通客车、中通客车、南京金龙、北汽福田、上汽大通等国内外主流新能源整车厂商,同时公司与上汽大众、宝马已展开前期合作。在新能源风光发电及储能市场,公司主要客户有阳光电源、华为、上能电气、禾望电气、维谛、宁德时代等;通信市场主要客户有华为、维谛、中兴、中恒电气、动力源、台达电子等;轨道交通市场主要客户有中国中车、GE Transportation等。

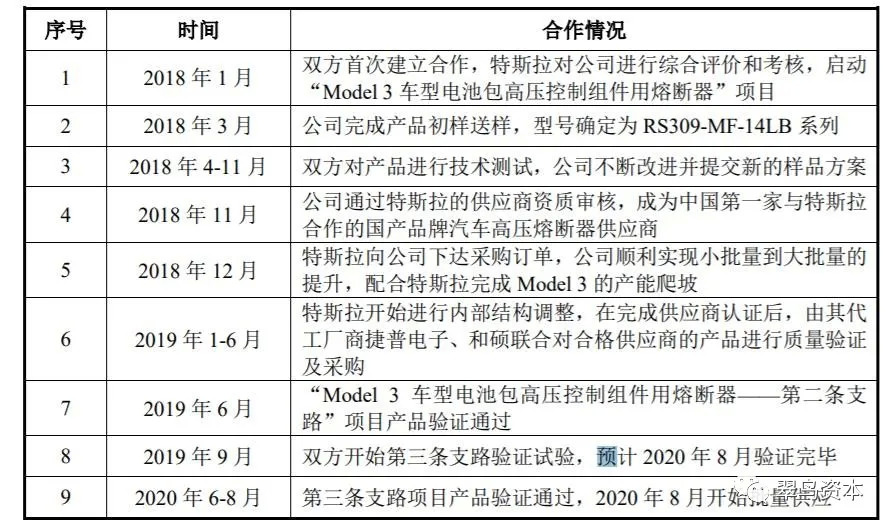

招股书显示,公司是第一家与特斯拉合作的国产品牌汽车高压熔断器供应商。公司自 2018 年与特斯拉建立合作至今已完成多个项目验证,目前已批量供应美国加州弗里蒙特工厂和中国上海工厂。随着特斯拉产量提升和车型丰富,预计未来公司将与特斯拉开展更多项目的深度合作。

根据市场调研机构Paumanok Publications Inc.的报告,截至2019年,全球电路保护器件市场规模为69.8亿美元,较2003年增长31.6亿美元,年均复合增长率为3.8%;销售数量为1467.6亿只,较2003年增加899亿只,年均复合增长率为6.1%。

受益于行业发展,近几年中熔电气营业收入和净利润逐年增加,2017年度营业收入为1.35亿元,2018年度营业收入为1.58亿元,2019年度营业收入为1.91亿元;2017年度净利润为1510万元,2018年度净利润为3121万元,2019年度净利润为3742万元。

然而,我国新能源汽车产业处于起步及快速发展阶段,产销量占汽车整体产销量比例仍较低,新能源汽车的充电时间、续航能力、安全性、配套充电设施、市场售价、补贴政策、消费者认可度等因素仍会对行业发展形成一定制约,如果上述因素对新能源汽车市场需求产生较大影响,特别是中熔电气主要终端用户整车厂的销量大幅下滑,或新车型销量不及预期,将导致其熔断器产品市场需求减少。

另外,即使业绩逐年攀升,但值得注意的是,公司主营业务所在的熔断器行业市场化程度较高,目前形成了外资企业与国内本土企业共存的竞争格局,其中,中高端熔断器市场竞争者主要为国际知名品牌厂商和少数国内领先企业。

与国际知名品牌厂商相比,中熔电气经营规模相对较小,品牌影响力尚显不足,如果未来一段时间内不能有效扩大经营规模和提升品牌影响力,中熔电气将面临市场竞争加剧的风险。

实际上,最近几年,中熔电气综合毛利率虽然维持在较高水平,但整体呈现下滑趋势,分别为49.05%、47.10%和44.89%。

而且,随着近年来新能源汽车补贴政策的逐步退坡,产业格局逐渐清晰,行业发展正由政策驱动向市场驱动转变,整车厂商需不断提供更具产品力、性价比的车型,对中熔电气这样的上游供应链具有持续降本诉求。

因此,中熔电气新能源汽车市场熔断器的毛利率水平受到一定程度下降压力,导致综合毛利率有所下降。

未来可以预见的是,新能源汽车市场的博弈将更加剧烈,对于中熔电气这样“看别人眼色过活”的企业来说,如果研发的产品竞争力不足,那么其毛利率进一步下降。

买方市场,挑战持续经营能力

从上述背景可以看出,中熔电气处在买方市场之下。

这一点也能从其应收账款不断增加可以看出,报告期各期末,中熔电气应收账款账面价值分别为5680万元、6880万元、8586万元,占流动资产比例分别为41.93%、41.48%、33.07%。

对此,市场担心其有应收转坏账的风险。中熔电气也表示,期末应收账款金额较大,主要受下游新能源汽车销售季节性特征、销售结算周期等因素影响,如果其对应收账款管理不善或客户经营情况发生重大不利变化,存在营运资金紧张以及坏账损失的风险。

而为了避免落入受制于人的局面,中熔电气也在拓展国际一线整车厂商供应链。不过,该公司也表示,除批量供应特斯拉外,正与大众、戴姆勒、宝马、通用、福特、丰田等国际一线整车厂商开展或洽谈合作。但国际新能源汽车市场开拓周期长,受整车厂商整体战略、车型规划、市场偏好、竞争格局、供应链路径等多重因素影响,如果拓展工作进展低于预期,其未来经营发展也可能会产生不利影响。

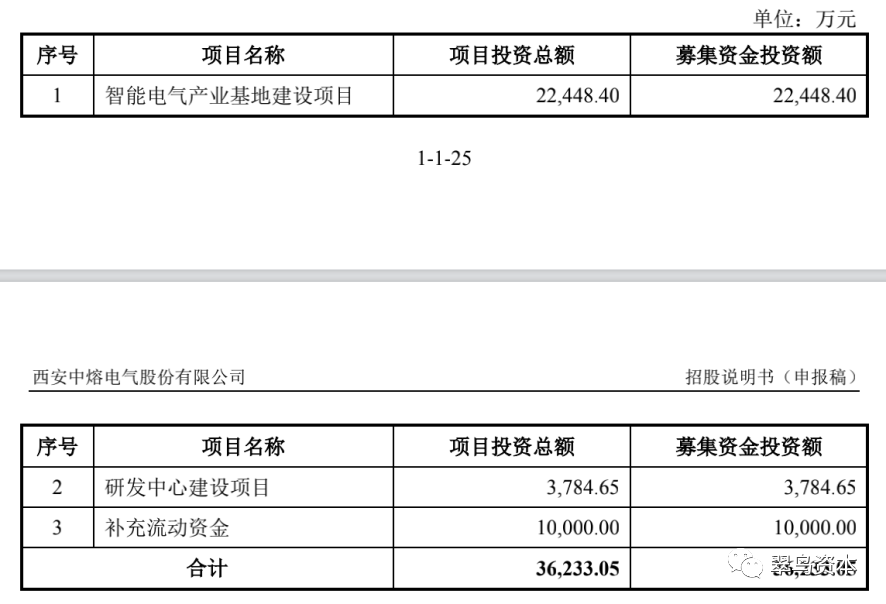

除了拓宽销路,据招股书信息,中熔电气本次拟募集资金3.62亿元,分别用于智能电气产业基地建设项目,研发中心建设项目,以及补充流动资金。

不过,其熔断器产品的研发、生产与销售,募集资金投资项目建成投产后,一旦无法保持持续创新能力和市场竞争优势,将面临产能消化不足风险,导致项目不能实现预期收益或未达预定目标。这些都挑战着中熔电气的持续经营能力。

评论