文|雷达财经 李宏晶

编辑|深海

12月7日晚,微芯生物公告称,公司股东LAV One (Hong Kong) Co., Limited(下称"LAV One")、Vertex Technology Fund (III) Ltd(下称"Vertex")因自身资金需要,自本减持公告之日起15个交易日后的六个月内,拟合计减持不超过2460万股,即不超过公司总股本的6%。

根据公告,LAV One 和 Vertex系一致行动人受淡马锡控制,减持完成后,其持股将降至5.21%。

雷达财经注意到,在此之前,微芯生物另一股东萍乡永智已计划"清仓式"减持其所持6.91%股份。

值得一提的是,三季报显示,微芯生物已被基金集体“抛弃”。

有投资者分析,微芯生物迭遭股东减持,或许与其产品结构单一、客户集中度高、公司估值水平高有很大关系。

机构创投加速离场

微芯生物于2019年8月12日在科创板上市交易,到今年的8月12日,公司迎来2.07亿股首发限售股的"天量"解禁,涉及金额在110亿元以上。

解禁日到来两天后,股东就出手减持。8月14日,微芯生物公告称,萍乡永智英华元丰投资合伙企业(有限合伙)(下称"萍乡永智")自公告之日起15个交易日后的六个月内,拟通过集中竞价交易方式,自公告之日起3个交易日后的六个月内拟通过大宗交易、协议转让方式减持其所持有公司股份, 合计不超过其所持有公司股份的100%,不超过公司总股本的6.91%。

根据相关资料,上市之初,萍乡永智持有微芯生物股份2832.19万股,占公司总股本的比例为6.91%,是公司单独第二大股东。意味着这次减持之后,萍乡永智将不再持有微芯生物股份。

同日,微芯生物另两个股东LAV One、Vertex 计划自公告之日起15个交易日后的三个月内合计减持不超过公司总股本的3%。根据公告,Vertex 的实际控制人为淡马锡,淡马锡间接持有Vertex 100%的股权,同时间接控制LAV One 50%的股权,LAV One 和 Vertex 之间形成了一致行动人关系。

淡马锡为新加坡财政部控股的知名投资公司,LAV One 和Vertex合计持有微芯生物首发4921.76万股,占公司总股本的比例为12.01%。

12月3日,微芯生物披露减持进展,萍乡永智已完成减持782.20万股,不再是持股5%以上股东。

12月7日的公告显示,LAV One、Vertex合计持有公司股份4596.97万股,占公司总股本的比例为11.21%。此次减持计划完成后,LAV One、Vertex合计持股比例将降至5.21%。

伴随着创投机构退出,基金也在远离微芯生物。根据三季报,截至9月30日,微芯生物持股基金仅"建信多因子量化股票"一家,持有9700股。相较于2019年年底165家基金持股,共计持股207.68万股的情况降幅明显。

公开资料显示,目前微芯生物实际控制人鲁先平直接持有公司5.41%的股份,通过与海德睿达、海德睿远、海德鑫成、海粤门、海德睿博、海德康成的一致行动关系控制公司 27.98%的股份。

公司初创团队持股平台海粤门、员工持股平台海德睿博和高管持股平台海德康成分别持有公司 5.59%、4.83%和 3.73%的股份。

产品单一、客户集中度高或是主要风险

微芯生物不被看好,或许与其产品结构过于单一、客户集中度高和估值过高有关。

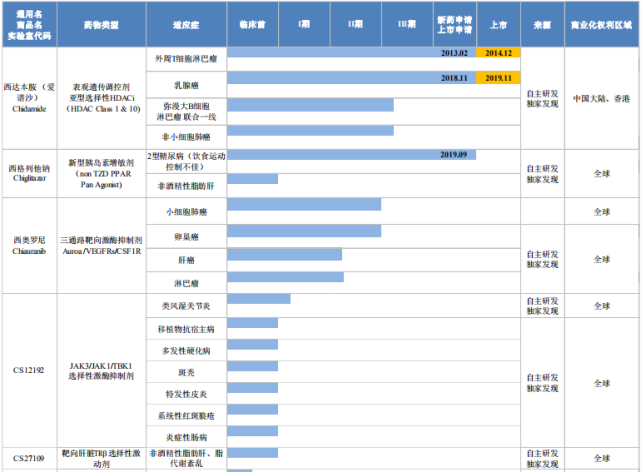

公开资料显示,微芯生物成立于2001年,是专注于新靶点发现的原创药企业。其第一个原创新药西达本胺于2014年获批上市,是全球第一个获批的亚型选择性组蛋白去乙酰化酶抑制剂,目前在外周T细胞淋巴瘤治疗领域属于中国唯一的二线治疗药物,在国内没有竞争对手。

目前,微芯生物主要产品有3个,分别为西达本胺、西格列他钠、西奥罗尼,其中西达本胺实现销售,占公司收入稳定在90%以上;后两款产品还未上市。

今年前三季度,微芯生物的营业收入为1.86亿元,同比增长44.68%;归属于上市公司股东的净利润为3842.68万元,同比增长84.48%。

2016-2018年三年内,西达本胺片的产品销售收入和西达本胺境外专利授权许可收入的合计分别为8529.96万元、11028.87万元和14651.14万元,分别占微芯生物同期营业收入的99.92%、99.81%和99.20%。

2019年,微芯生物的1.74亿收入全部来自西达本胺销售收入。

根据2020年的半年报,公司另一款新药新型胰岛素增敏剂西格列他钠,已于2019年9月申报新药上市(NDA)并获受理,但何时上市存在不确定。而西奥罗尼仍处在临床二期阶段,离上市销售时间更远。

此外,微芯生物客户集中度较高,2019年,公司前五名客户销售额14743.35万元,占年度销售总额84.84%,存在客户相对集中的风险。

有医药行业投资人士表示,微芯生物做原创新药研发,研发周期长、费用高、失败率高,目前仅有一个产品在销,有一定经营风险;另外从估值角度看,公司目前360倍市盈率,也远超同期恒瑞医药、贝达药业的同行水平。

雷达财经(ID:leidacj)

评论