记者 刘林

中国财政科学研究院周五发布《中国政府收入全景图解(2020)》一书,首次对全国、中央、省、市、区县政府收入全貌进行梳理。财科院指出,当前财政形势严峻,财政对土地依赖加大,从目前宏观税负水平和财政风险来看,继续实施大力度的普遍性减税(费)的空间已经非常有限,宏观税负不宜再降。

在这本书中,财科院指出以下几大要点:

- 2019年政府收入接近34万亿元,占国内生产总值(GDP)的34.2%。政府收入为四本预算之和剔除公共财政对社保的补贴。

- 财政形势较严峻。2019年,一般公共预算收入增速仅为3.8%,低于预算目标;税收收入增速1%,为近年来的低值。一般公共预算收支差高达4.8万亿元。

- 社保对一般公共预算依赖度持续攀升,对财政的压力与日俱增。2019年,一般公共预算补贴收入占全国社会保险基金收入的24%,占一般公共预算支出的8.1%。2020年预算显示,这两个比例还会进一步上升至28%、8.7%。

- 政府收入结构有明显变化,财政对土地依赖加大。一般公共预算收入在政府收入中的占比从2015年的65.3%,下降至55.9%;政府性基金预算收入占比从2015年的18.1%上升至24.8%,其中,土地出让收入在政府收入中的占比从14.4%升至21.3%。

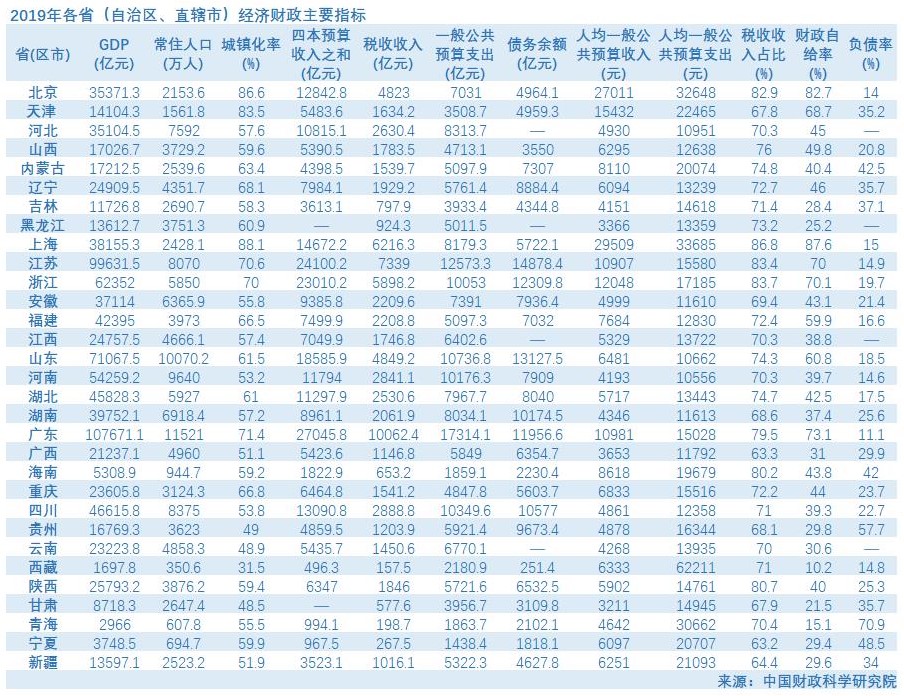

- 大陆地区31个省(自治区、直辖市)区域分化明显。2019年,仅有8个省市自给率超过50%,集中分布与东部地区,其中,北京和上海超过80%;自给率在30%以下的省市主要分布在东北和西部地区;人均一般公共预算支出差异显著,最高的是最低的5.9倍。

- 西部地区负债率显著高于东部和中部地区,经济发展程度与政府债务适应性不高;东北地区经济相对落后且转型困难,再加上沉重的养老负担,政府债务率较高;中部地区整体安全可控;东部地区债务规模虽大,但由于经济规模大,债务率仍处于较低水平。

- 减税降费效应持续显现,宏观税负下降明显。2019年小、中、大口径宏观税负分别为15.9%、19.2%以及34%,各口径宏观税负均呈现明显下降趋势,中口径已较2015年下降了3.3个百分点,小口径降幅更大,大口径与OECD国家的34.2%基本相当,考虑到政府性基金收入大头的土地出让收入波动较大,且相当一部分用来弥补土地开发成本,政府可统筹使用的财力占GDP的比重低于30%。

值得注意的是,财科院在肯定减税降费政策的同时也指出,减税降费带来的经济增长乘数效应远低于1,在0.26-0.41之间,并没有产生人们所期望的数倍的效应。

财科院指出,诸多减税降费政策为阶段性的,有一定执行期限,如1年或3年等,这种阶段性减税降费方式不利于市场主体作出长期理性决策。从全产业链来看,并不是所有市场主体都能获得减税降费的好处。此外,政策的频繁调整大大增加了市场主体的遵从成本和政策的决策、监管成本,让市场主体“应接不暇”,让税务征管部门感到“力不从心”,从而增加了全社会的宏观成本;财政的可持续会受到挑战,财政风险也会扩大。

财科院认为,从目前宏观税负水平和财政风险来看,继续实施大力度的普遍性减税 (费)的空间已经非常有限,宏观税负不宜再降。在稳定宏观税负背景下,应该推进有增有减的结构性减税(费)。

如何通过制度改革实现结构性减税(费)的目标?财科院建议:

- 构建以增值税和个人所得税为主体的复合税制体系。目前,我国税收体系呈现出明显的“一税独大、结构失衡”的特征,这种税制结构存在明显弊端。增值税长期处于“绝对优势”地位,受到过度关注,任何一次政策调整都会带来博弈,致使改革推进较为困难,或使改革迟迟不能完全到位,或为平衡各方利益而增加诸多“补丁”政策;个人所得税长期处于“弱势”地位,这不但使得税收调节收入分配的功能“缺位”,还造成宏观调控机制的自动稳定能力不足,不利于中等收入群体形成和扩大,影响消费市场潜能释放。

- 倡导纳税人间以不含税价签订合同。目前,纳税人之间习惯用包含增值税的价格签订合同,这会使得纳税人(尤其是管理层)想当然地将合同价等同于其收入,认为缴纳增值税是将经营收入的一部分让渡给政府,进而认为增值税缴纳越多其负担越重,与此同时,含税价格在合同中相对固定,增值税税率调整时,纳税人销项税额和进项税额随之变动,客观上对纳税人的营业收入(含税合同价扣除销项税额)、成本(含税合同价扣除进项税)以及利润形成实质性影响,甚至在极端情形下,增值税改革(如税率调整)成为产业链上下游价格调整的“借口”或“导火索”,由此削弱让利于小微企业的减免政策的实际效果,甚至“好心办坏事”。

- 优化增值税制度,提高增值税“中性”程度。未来可以加快增值税税率的简并改革、加快建立增值税的留抵退税制度、大力清理增值税优惠政策。增值税的最大优点在于“中性”,再加上税负转嫁的特点,并不适于税收优惠安排,否则会导致抵扣链条中断,出现重复征税的问题。

- 继续推进综合与分类相结合的个人所得税改革,充分发挥其对经济发展和社会稳定方面的作用。目前,我国个人所得税制仍为“小综合、大分类”模式,未能体现量能纳税原则;扣除制度不完善,影响个人所得税覆盖面,进而影响其调节收入分配能力的发挥;资本性所得以及财产性所得的比例税率无法体现个人所得税的累进性特点;合伙企业比照个体工商户的征税办法与合伙企业的发展现状远不适用,合伙企业的“穿透税制”尚未真正建立,影响我国中小企业投资者的积极性以及资本市场的运行效率。

- 尽快实施消费税部分税目征收环节后移和收入划分改革,充分发挥其筹集财政收入的能力,缓减地方财政压力,提升地方财政收支的“匹配度”。改革重点在于卷烟、成品油和汽车三个税目。

评论